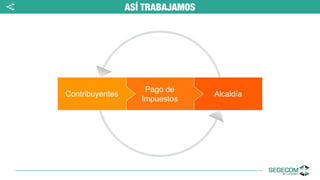

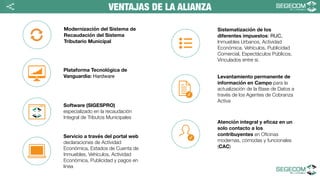

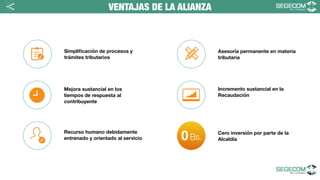

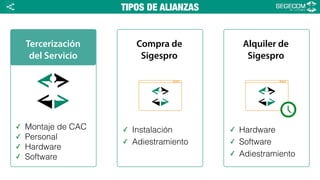

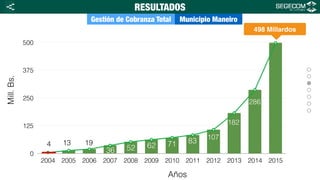

Segecom es una empresa venezolana fundada en 2001 que ofrece servicios de recaudación de impuestos municipales. Trabajan con municipios para mejorar sus sistemas de recaudación tributaria mediante el uso de tecnología, personal capacitado y gestión activa de cobranzas. Sus servicios han ayudado a aumentar sustancialmente la recaudación de impuestos en varios municipios y fortalecer su gestión financiera.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)