Descarga gratis durante 30 días

Iniciar sesión

Cargar

Idioma (ES)

Atención al cliente

Empresariales

Móvil

Redes sociales

Marketing

Tecnología

Arte y fotografía

Empleo

Diseño

Educación

Presentaciones y charlas públicas

Gobierno y org. sin ánimo de lucro

Atención sanitaria

Internet

Derecho

Liderazgo y gestión

Motor

Ingeniería

Software

Reclutamiento y RR. HH.

Venta al por menor

Ventas

Servicios

Ciencias

PYMES y liderazgo

Alimentación

Medio ambiente

Economía y finanzas

Datos y análisis

Relaciones con inversores

Deportes

Meditación

Noticias y política

Viajes

Desarrollo personal

Sector inmobiliario

Entretenimiento y humor

Salud y medicina

Dispositivos y hardware

Estilo de vida

Cambiar idioma

Idioma

English

Español

Português

Français

Deutsche

Cancelar

Guardar

Enviar búsqueda

ES

DS

Subido por

Danilo De Albuquerque Sousa

257 vistas

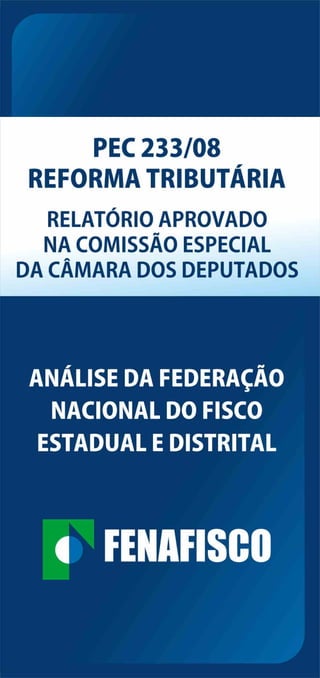

Reforma - RELATÓRIO

Leer más

0

Guardar

Compartir

Insertar

Incrustar presentación

Descargar

Descargar para leer sin conexión

1

/ 6

2

/ 6

3

/ 6

4

/ 6

5

/ 6

6

/ 6

Más contenido relacionado

DOCX

Ejemplo contrato de conducta

por

eladowiki

PDF

Oab. 2ª f ase. iv exame. questoes

por

Danilo De Albuquerque Sousa

PDF

Oab. 2ª f ase. iv exame. espelho

por

Danilo De Albuquerque Sousa

PDF

Oab. 2ª f ase. v exame. espelho

por

Danilo De Albuquerque Sousa

PDF

OAB. 2ª FAse. V Exame. Questões

por

Danilo De Albuquerque Sousa

PDF

OAB. 2ª Fase. VI Exame. Espelho

por

Danilo De Albuquerque Sousa

PDF

OAB. 2ª Fase. VI Exame. Questões

por

Danilo De Albuquerque Sousa

PDF

Taxa e contribuição de melhoria

por

Danilo De Albuquerque Sousa

Ejemplo contrato de conducta

por

eladowiki

Oab. 2ª f ase. iv exame. questoes

por

Danilo De Albuquerque Sousa

Oab. 2ª f ase. iv exame. espelho

por

Danilo De Albuquerque Sousa

Oab. 2ª f ase. v exame. espelho

por

Danilo De Albuquerque Sousa

OAB. 2ª FAse. V Exame. Questões

por

Danilo De Albuquerque Sousa

OAB. 2ª Fase. VI Exame. Espelho

por

Danilo De Albuquerque Sousa

OAB. 2ª Fase. VI Exame. Questões

por

Danilo De Albuquerque Sousa

Taxa e contribuição de melhoria

por

Danilo De Albuquerque Sousa

Más de Danilo De Albuquerque Sousa

PDF

Emprestimo compulsório

por

Danilo De Albuquerque Sousa

PDF

Competência tributária

por

Danilo De Albuquerque Sousa

PDF

Carga Tributária

por

Danilo De Albuquerque Sousa

PPT

Proposta Fenafisco

por

Danilo De Albuquerque Sousa

PDF

Apostila competencia tributária

por

Danilo De Albuquerque Sousa

PDF

Aptrib

por

Danilo De Albuquerque Sousa

PPTX

Cenario internacional do_meio_ambiente_resumido_

por

Danilo De Albuquerque Sousa

PDF

AÇÃO PENAL COMO INSTRUMENTO DE COAÇÃO NOS CRIMES TRIBUTÁRIOS

por

Danilo De Albuquerque Sousa

Emprestimo compulsório

por

Danilo De Albuquerque Sousa

Competência tributária

por

Danilo De Albuquerque Sousa

Carga Tributária

por

Danilo De Albuquerque Sousa

Proposta Fenafisco

por

Danilo De Albuquerque Sousa

Apostila competencia tributária

por

Danilo De Albuquerque Sousa

Aptrib

por

Danilo De Albuquerque Sousa

Cenario internacional do_meio_ambiente_resumido_

por

Danilo De Albuquerque Sousa

AÇÃO PENAL COMO INSTRUMENTO DE COAÇÃO NOS CRIMES TRIBUTÁRIOS

por

Danilo De Albuquerque Sousa

Descargar