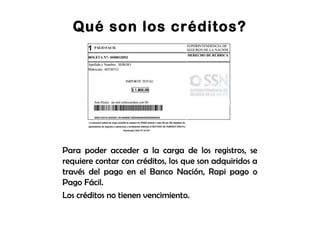

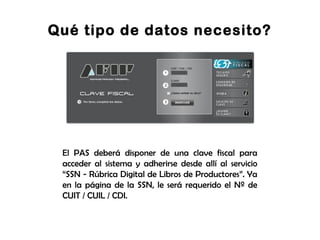

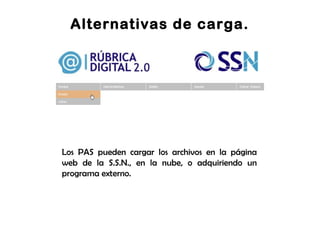

La rúbrica digital es un sistema implementado por la S.S.N. en 2012 que permite a los productores de seguros rubricar de forma electrónica los libros obligatorios a través de la página web de la S.S.N. en lugar de usar libros físicos. Los productores necesitan créditos adquiridos mediante el pago en bancos o pagofácil para acceder al sistema y cargar la información de forma manual o a través de archivos XML exportados desde sus propios sistemas. La rúbrica digital facilita las tareas administr