Компания Кодерлайн провела вебинар на тему «Правила квалификации разниц, возникающих из-за различия признания расходов в бухгалтерском и налоговом учете»

Вебинар будет интересен консультанты, разработчики и все сотрудники, желающие узнать немного о СТРАШНОМ и СЛОЖНОМ налоговом учете.

Ведущая: Инна МАРТЫНОВА - консультант-аналитик 1С, руководитель проектов, руководитель отдела внедрения.

Описание:

Продолжение серии вебинаров по налоговому учету.

Мы поможем разобраться с автоматизацией налогового учета (налог на прибыль) в конфигурациях 1С:Предприятие 8.3. Расскажем о методических аспектах, заложенных в основу ведения налогового учета: от начальных настроек до автоматического заполнения Декларации по налогу на прибыль.

Программа вебинара:

1. Особенности признания расходов в налоговом учете в конфигурациях 1С

2. Квалификация разниц в учете расходов

3. Прямые и косвенные расходы в налоговом учете

4. Вид расходов налогового учета. «Статьи затрат» и «Прочие доходы и расходы»

5. Учет нормируемых расходов

Будем благодарны за ваши отзывы :)

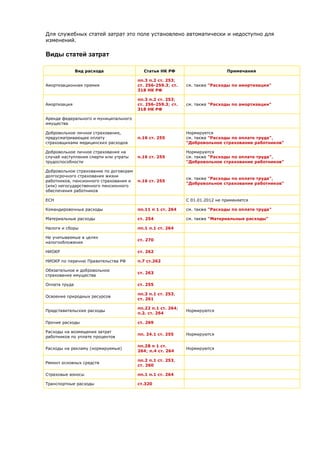

1. Для служебных статей затрат это поле установлено автоматически и недоступно для

изменений.

Виды статей затрат

Вид расхода Статья НК РФ Примечания

Амортизационная премия

пп.3 п.2 ст. 253;

ст. 256-259.3; ст.

318 НК РФ

см. также "Расходы по амортизации"

Амортизация

пп.3 п.2 ст. 253;

ст. 256-259.3; ст.

318 НК РФ

см. также "Расходы по амортизации"

Аренда федерального и муниципального

имущества

Добровольное личное страхование,

предусматривающее оплату

страховщиками медицинских расходов

п.16 ст. 255

Нормируется

см. также "Расходы по оплате труда",

"Добровольное страхование работников"

Добровольное личное страхование на

случай наступления смерти или утраты

трудоспособности

п.16 ст. 255

Нормируются

см. также "Расходы по оплате труда",

"Добровольное страхование работников"

Добровольное страхование по договорам

долгосрочного страхования жизни

работников, пенсионного страхования и

(или) негосударственного пенсионного

обеспечения работников

п.16 ст. 255

см. также "Расходы по оплате труда",

"Добровольное страхование работников"

ЕСН С 01.01.2012 не применяется

Командировочные расходы пп.11 п 1 ст. 264 см. также "Расходы по оплате труда"

Материальные расходы ст. 254 см. также "Материальные расходы"

Налоги и сборы пп.1 п.1 ст. 264

Не учитываемые в целях

налогообложения

ст. 270

НИОКР ст. 262

НИОКР по перечню Правительства РФ п.7 ст.262

Обязательное и добровольное

страхование имущества

ст. 263

Оплата труда ст. 255

Освоение природных ресурсов

пп.3 п.1 ст. 253;

ст. 261

Представительские расходы

пп.22 п.1 ст. 264;

п.2. ст. 264

Нормируются

Прочие расходы ст. 269

Расходы на возмещение затрат

работников по уплате процентов

пп. 24.1 ст. 255 Нормируются

Расходы на рекламу (нормируемые)

пп.28 п 1 ст.

264; п.4 ст. 264

Нормируются

Ремонт основных средств

пп.2 п.1 ст. 253,

ст. 260

Страховые взносы пп.1 п.1 ст. 264

Транспортные расходы ст.320

2. Особенности использования статей прочих доходов и расходов

Учет расходов, не относящихся к основным видам деятельности ведется в разрезе статей

прочих доходов и расходов. Указание статьи прочих доходов и расходов, так же как и

статьи затрат решают задачи:

аналитический учет затрат организации в бухгалтерском учете (требование ПБУ10,

бухгалтерской отчетности),

группировку по видам расходов в целях налогового учета по налогу на прибыль

(требование 25 главы НК РФ),

порядок учета расходов по видам деятельности (в случае если организация

совмещает деятельность с основной системой налогообложения и особым порядком

налогообложения).

Для учета доходов, относящихся к статье 251 НК РФ, и расходов, относящихся к статье

270 НК РФ, используется статьи со снятым флажком "Принимается к налоговому

учету". Вне зависимости от указнного вида доходов и расходов они не учиываются в

налоговом учете по налогу на прибыль.

Правильное указание статьи затрат важно для расчета налога на прибыть и группировки

затрат в налоговых регистрах, декларации по налогу на прибыль.

Для упрощения регистрации хозяйственных операций по учету прочих доходов и расходов

предусмотрена автоматическая подстановка статей. В каких случаях данная статья будет

использоваться для подстановки по умолчанию указывается в соответствующем поле.

3. Предопределенные статьи прочих доходов и расходов используются в следующих случаях:

"Разницы стоимости возврата и фактической стоимости товаров" - в документе

"Возврат товаров поставщику" для отражения отклонения стоимости возвращаемых

товаров от себестоимости

"Разницы залоговой и фактической стоимости тары" - в документах "Реализация

товаров и услуг" и "Передача товаров" для отражения доходов и расходов от

переоценки тары

"Доходы по авансам прошлого года (ИП)" - для отражения результатов выполнения

регламентной операции "Включение авансов в прочие доходы для ИП"

"Расчет резервов по сомнительным долгам" - для отражения результатов выполнения

регламентной операции "Расчет резервов по сомнительным долгам"

Виды статей прочих доходов и расходов

Вид расхода Статья НК РФ Примечания

Безвозмездное получение

имущества, работ, услуг,

имущественных прав

п.8 ст.250

Декларация по налогу на прибыль. Строка 103 - в виде

безвозмездно полученного имущества (работ, услуг) или

имущественных прав (кроме указанных в статье 251 НК)

Возмещение убытков к получению

(уплате)

п.3 ст.250

Восстановление амортизационной

премии

п.9 ст.258

Строка 105 - в виде востановления Декларация по налогу

на прибыль. аморт.премии

См. также "Восстановление амортизационной

премии с 2013 года"

Долевое участие в иностранных

организациях

Отчет о финансовых резульатах

Долевое участие в российских

организациях

Отчет о финансовых резульатах

Корректировка прибыли до Декларация по налогу на прибыль. Строка 107 - в сумм

4. рыночных цен корректировки прибыли до рыночных цен

Курсовые разницы п.2 ст. 250

Курсовые разницы по расчетам в

у.е.

Ликвидация основных средств

п.13 ст.250; п.8

ст.265

Декларация по налогу на прибыль. Строка 102 - доходы

от ликвидации основных средств

Налоги и сборы

Декларация по налогу на прибыль. Строка 041 - Суммы

налогов и сборов, начисленные в порядке, установленном

законодательством Российской Федерации о налогах и

сборах, за исключением ЕСН, а также налогов,

перечисленных в статье 270 НК

НДС по списанной кредиторской

задолженности

Операции с финансовыми

инструментами срочных сделок,

не обращающимися на

организованном рынке

Операции с финансовыми

инструментами срочных сделок,

обращающимися на

организованном рынке

Отчисления в оценочные резервы

Переоценка внеоборотных

активов

Премия, выплаченная покупателю

Прибыль (убыток) прошлых лет

Декларация по налогу на прибыль. Строка 101 - В виде

дохода прошлых лет, выявленного в отчетном

(налоговом) периоде

Строка 301 - Убытки прошлых налоговых периодов,

выявленные в текущем отчетном (налоговом) периоде

Проценты к получению (уплате)

п.6 ст. 250; п. 2.

ст. 265, ст. 269

Отчет о финансовых результатах

Декларация по налогу на прибыль. Строка 201 - Расходы

ввиде процентов по долговым обязательствам

Проценты, начисленные в

соответствии со статьей 269

п.6 ст. 250; п. 2.

ст. 265, ст. 269

Отчет о финансовых результатах

Декларация по налогу на прибыль. Строка 201 - Расходы

ввиде процентов по долговым обязательствам

Проценты по государственным

ценным бумагам

Проценты по государственным

ценным бумагам по ставке 0%

Прочие внереализационные

доходы (расходы)

ст. 265

Прочие косвенные расходы

Декларация по налогу на прибыль. Строка 040 -

Косвенные расходы

Прочие операционные доходы

(расходы)

Прочие убытки, приравненные к

внереализационным расходам

Декларация по налогу на прибыль. Строка 300 - Убытки,

приравненные к внереализационным расходам всего

Разница между первоначальной и

номинальной стоимостью по

долговым ценным бумагам

Расходы на услуги банков

Расходы от снижения стоимости

активов

Расходы по передаче товаров

(работ, услуг) безвозмездно и для

собственных нужд

5. Реализация имущественных прав

кроме права требования

Декларация по налогу на прибыль. Строка 013 - выручка

от реализации имущественных прав, за исключением

доходов от реализации права требования

Строка 059 - Стоимость имущественных прав

Реализация имущественных прав

по объектам обслуживающих

производств и хозяйств

Строка 180 - Выручка от реализации товаров (работ,

услуг), имущественных прав по объектам обслуживающих

производств и хозяйств, включая объекты жилищно-

коммунальной и социально-культурной сферы

Строка 190 - Расходы, понесенные обслуживающими

производствами и хозяйствами при реализации ими

товаров (работ, услуг), имущественных прав в текущем

отчетном (налоговом) периоде

Реализация нематериальных

активов

Строка 030 - выручка от реализации амортизируемого

имущества

Строка 040 - Остаточная стоимость реализованного

амортизируемого имущества и расходы, связанные с его

реализацией

Строка 050 - Прибыль от реализации амортизируемого

имущества (без учета сделок, по которым получены

убытки)

Строка 060 - Убытки от реализации амортизируемого

имущества (без учета сделок, по которым получена

прибыль)

Реализация объектов

строительства

Строка 014 - выручка от реализации прочего имущества

Реализация основных средств

Строка 030 - выручка от реализации амортизируемого

имущества

Строка 040 - Остаточная стоимость реализованного

амортизируемого имущества и расходы, связанные с его

реализацией

Строка 050 - Прибыль от реализации амортизируемого

имущества (без учета сделок, по которым получены

убытки)

Строка 060 - Убытки от реализации амортизируемого

имущества (без учета сделок, по которым получена

прибыль)

Реализация права требования до

наступления срока платежа

ст. 279

Строка 100 - Выручка от реализации права требования до

наступления срока платежа (п.1 ст. 279 НК)

Строка 120 - Стоимость реализованного права

требования до наступления срока платежа (п.1 ст. 279

НК)

Реализация права требования как

оказания финансовых услуг

ст. 279

Реализация права требования

после наступления срока платежа

ст. 279

Строка 110 - Выручка от реализации права требования

после наступления срока платежа (п.1 ст. 279 НК)

Строка 130 - Стоимость реализованного права

требования после наступления срока платежа (п.1 ст.

279 НК)

Реализация прочего имущества

Декларация по налогу на прибыль. Строка 014 - выручка

от реализации прочего имущества

Реализация ценных бумаг

Декларация по налогу на прибыль. Строка 020 - выручка

от реализации ценных бумаг профессиональных

участников рынка

Сдача имущества в аренду или

субаренду

п.4 ст. 250

Списание дебиторской

(кредиторской) задолженности

Строка 302 - Суммы безнадежных долгов, а в случае,

если налогоплательщик принял решение о создании

резерва по сомнительным долгам, суммы безнадежных

долгов, не покрытые за счет средств резерва

Участие в других организациях Отчет о финансовых резульатах

Штрафы, пени и неустойки по

хозяйственным договорам к

получению (уплате)

п.3 ст. 250

См. статью "Санкции за нарушение условий

договоров"