Neraca saldo,AJP,AJ Penutup,NERACA SALDO Penutup

•Descargar como PPTX, PDF•

22 recomendaciones•66,833 vistas

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Neraca saldo,AJP,AJ Penutup,NERACA SALDO Penutup

Similar a Neraca saldo,AJP,AJ Penutup,NERACA SALDO Penutup (20)

Último

Último (17)

Neraca saldo,AJP,AJ Penutup,NERACA SALDO Penutup

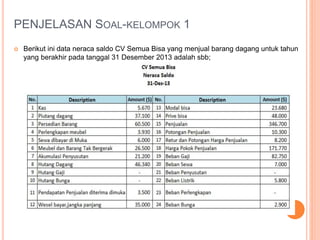

- 1. PENJELASAN SOAL-KELOMPOK 1 Berikut ini data neraca saldo CV Semua Bisa yang menjual barang dagang untuk tahun yang berakhir pada tanggal 31 Desember 2013 adalah sbb;

- 2. Transaksi yang diperlukan untuk melakukan penyesuian : DIMINTA UNTUK :

- 3. PEMBAHASAN SIRKLUS AKUNTASI PERUSAHAAN DAGANG SIRKLUS PEMBAHASAN K.01: JURNAL PENYESUAIAN Oleh NERACA LAJUR 10 KOLOM Oleh LAPORAN LABA RUGI Oleh LAP. PERUBAHAN EKUITAS Oleh JURNAL PENUTUP Oleh NERACA SALDO PENUTUP Oleh

- 4. AYAT JURNAL PENYESUAIAN A.Perlengkapan yang terpakai dalam tahun tsb adalah sebesar $ 2.580,-. B. Sewa dibayar di Muka (yang sudah terpakai) $ 1.000,- (Perhitungan = $ 6.000 - $ 1.000 = $ 5.000) TGL DESCRIPTION DEBET KREDIT 31 DEC BEBAN PERLENGKAPAN $ 2.580,- PERLENGKAPAN $ 2.580,- TGL DESCRIPTION DEBET KREDIT 31 DEC BEBAN SEWA $ 5.000,- SEWA DIBAYAR DI MUKA $ 5.000,-

- 5. C. Pendapatan penjualan diterima dimuka yang belum dihasilkan $ 2.400,-. Perusahaan mengharapkan dapat menghasilkan pendapatan tersebut beberapa bulan mendatang. (Perhitungan= $ 3.500 – $ 2.400 = $ 1.100) D. Penyusutan meubel dan barang tak bergerak diperkirakan berumur 10 tahun dan diperkirakan tidak berharga lagi pada akhir usianya. PERHITUNGAN: 1/10 TAHUN X $ 26.500,- = $ 2.650,- TGL DESCRIPTION DEBET KREDIT 31 DEC PENDAPATAN DITERIMA DIMUKA $ 1.100,- PENJUALAN $ 1.100,- TGL DESCRIPTION DEBET KREDIT 31 DEC BEBAN PENYUSUTAN $ 2.650,- AKUMULASIPENYUSUTAN $ 2.650,-

- 6. E. Gaji yang terutang $ 1.300,- F. Bunga yang terutang $ 600,- TGL DESCRIPTION DEBET KREDIT 31 DEC BEBAN BUNGA $ 600,- HUTANG BUNGA $ 600,- TGL DESCRIPTION DEBET KREDIT 31 DEC BEBAN GAJI $ 1.300,- HUTANG GAJI $ 1.300,-

- 7. G. Persedian yang masih ada $ 65.800,- Perhitungan $ 65.800 - $ 60.500,- = $ 5.300,- TGL DESCRIPTION DEBET KREDIT 31 DEC PERSEDIAAN DAGANG $ 5.300,- HPP $ 5.300,-

- 8. JURNAL PENYESUAIAN TGL DESCRIPTION DEBET KREDIT 31 DEC BEBAN PERLENGKAPAN $ 2.580,- PERLENGKAPAN $ 2.580,- BEBAN SEWA $ 5.000,- SEWA DIBAYAR DI MUKA $ 5.000,- PENDAPATAN DITERIMA DIMUKA $ 1.100,- PENJUALAN $ 1.100,- BEBAN PENYUSUTAN $ 2.650,- AKUMULASI PENYUSUTAN $ 2.650,- BEBAN GAJI $ 1.300,- HUTANG GAJI $ 1.300,- BEBAN BUNGA $ 600,- HUTANG BUNGA $ 600,- PERSEDIAAN DAGANG (AKHIR) $ 5.300,- HPP $ 5.300,- TOTAL $ 18.530,- $ 18.530,-

- 9. NAMA AKUN DEBET KREDIT DEBET KREDIT DEBET KREDIT DEBET KREDIT DEBET KREDIT Kas $ 5,670.00 $ 5,670.00 $ 5,670.00 Piutangdagang $ 37,100.00 $ 37,100.00 $ 37,100.00 Persedian Barang $ 60,500.00 $ 5,300.00 $ 65,800.00 $ 65,800.00 Perlengkapan meubel $ 3,930.00 $ 2,580.00 $ 1,350.00 $ 1,350.00 Sewa dibayar di Muka $ 6,000.00 $ 5,000.00 $ 1,000.00 $ 1,000.00 Meubel dan BarangTak Bergerak $ 26,500.00 $ 26,500.00 $ 26,500.00 Akumulasi Penyusutan $ 21,200.00 $ 2,650.00 $ 23,850.00 $ 23,850.00 HutangDagang $ 46,340.00 $ 46,340.00 $ 46,340.00 HutangGaji $ 1,300.00 $ 1,300.00 $ 1,300.00 HutangBunga $ 600.00 $ 600.00 $ 600.00 Pendapatan Penjualan diterima dimuka $ 3,500.00 $ 1,100.00 $ 2,400.00 $ 2,400.00 Wesel bayar,jangka panjang $ 35,000.00 $ 35,000.00 $ 35,000.00 Modal bisa $ 23,680.00 $ 23,680.00 $ 23,680.00 Prive bisa $ 48,000.00 $ 48,000.00 $ 48,000.00 Penjualan $ 346,700.00 $ 1,100.00 $ 347,800.00 $ 347,800.00 Potongan Penjualan $ 10,300.00 $ 10,300.00 $ 10,300.00 Retur dan Potongan Harga Penjualan $ 8,200.00 $ 8,200.00 $ 8,200.00 Harga Pokok Penjualan $ 171,770.00 $ 5,300.00 $ 166,470.00 $ 166,470.00 Beban Gaji $ 82,750.00 $ 1,300.00 $ 84,050.00 $ 84,050.00 Beban Sewa $ 7,000.00 $ 5,000.00 $ 12,000.00 $ 12,000.00 Beban Penyusutan $ 2,650.00 $ 2,650.00 $ 2,650.00 Beban Listrik $ 5,800.00 $ 5,800.00 $ 5,800.00 Beban Perlengkapan $ 2,580.00 $ 2,580.00 $ 2,580.00 Beban Bunga $ 2,900.00 $ 600.00 $ 3,500.00 $ 3,500.00 TOTAL 476,420.00$ 476,420.00$ 18,530.00$ 18,530.00$ 480,970.00$ 480,970.00$ 295,550.00$ 347,800.00$ 185,420.00$ 133,170.00$ SALDOLABA RUGI 52,250.00$ 52,250.00$ 347,800.00$ 347,800.00$ 185,420.00$ 185,420.00$ CV SEMUA BISA NERACA LAJUR PERIODE YANG BERAKHIR PADA 31 DESEMBER 2013 JURNAL PENYESUAIAN NSSP LAP. LABA/RUGI NERACANERACA SALDO

- 10. LAPORAN LABA RUGI CV. SEMUA BISA UNTUK BULAN YANG BERAKHIR PADA 31 DES 2013 PENJUALAN BERSIH 347,800.00$ RETUR PENJUALAN DAN POTONGAN HARGA PENJUALAN (8,200.00)$ POT. PENJUALAN (10,300.00)$ PENJUALAN BERSIH 329,300.00$ HARGA POKOK PENJUALAN (HPP) (166,470.00)$ LABA KOTOR 162,830.00$ BEBAN USAHA : BEBAN GAJI (84,050.00)$ BEBAN SEWA (12,000.00)$ BEBAN PENYUSUTAN (2,650.00)$ BEBAN LISTRIK (5,800.00)$ BEBAN PERLENGKAPAN (2,580.00)$ BEBAN BUNGA (3,500.00)$ IKTISAR L/R LABA USAHA 52,250.00$

- 11. LAPORAN PERUBAHAN EKUITAS CV. SEMUA BISA UNTUK BULAN YANG BERAKHIR PADA 31 DES 2013 MODAL CV SEMUA BISA (AWAL) 23,680.00$ LABA BERSIH 52,250.00$ PRIVE CV SEMUA BISA (48,000.00)$ KENAIKAN MODAL 4,250.00$ MODAL CV SEMUA BISA (AKHIR) 27,930.00$

- 12. Jurnal penutup dapat dilakukan dengan cara memindahkan saldo-saldo rekening penghasilan dan biaya rekening rugi-laba dan kemudian menutup saldo rugi-laba ke rekening modal perusahaan. Jurnal penutup merupakan jurnal yang dibuat untuk memindahkan saldo- saldo rekening sementara dan rekening prive. Tujuan pembuatan jurnal penutup: Untuk menutup saldo yang terdapat dalam semua rekening sementara (menutup berarti mengurangi saldo rekening sehingga menjadi nol). Agar saldo rekening modal menunjukkan jumlah yang sesuai dengan keadaan pada akhir periode (sama dengan jumlah modal akhir yang dilaporkan dalam neraca). Penutupan pembukuan biasanya dilakukan dengan urutan: 1.Menutup semua rekening pendapatan dengan memindahkan saldo setiap rekening pendapatan ke rekening rugi-laba. 2. Menutup semua rekening biaya dengan memindahkan saldo setiap rekening biaya ke rekening rugi-laba. 3. Menutup rekening rugi-laba dengan memindahkan saldo rekening tersebut ke rekening modal. 4. Menutup rekening prive (jika ada) dengan memindahkan saldo rekening tersebut ke rekening modal. AYAT JURNAL PENUTUP PENGERTIAN JURNAL PENUTUP MENUTUP SELURUHAKUN PENDAPATAN PENJUALAN 347,800.00$ Returdan Potongan HargaPenjualan 8,200.00$ Potongan Penjualan 10,300.00$ Ikhtisarlaba/rugi 329,300.00$ MENUTUP SELURUHAKUN BEBAN Ikhtisarlaba/rugi 277,050.00$ HPP 166,470.00$ Beban Gaji 84,050.00$ Beban Sewa 12,000.00$ Beban Penyusutan 2,650.00$ Beban Listrik 5,800.00$ Beban Perlengkapan 2,580.00$ Beban Bunga 3,500.00$ MENUTUP LABA RUGI Ikhtisarlaba/rugi 52,250.00$ Labaditahan 52,250.00$ MENUTUP AKUN PENGAMBILAN PRIBADI (PRIVE) Modal 48,000.00$ Pengambilan Pribadi 48,000.00$ 725,100.00$ 725,100.00$TOTAL

- 13. NERACA SALDO SETELAH PENUTUPAN Dengan selesainya pembuatan jurnal penutup dan melakukan penutupan buku besar seperti tersebut di atas, maka tahapan berikutnya adalah membuat neraca saldo setelah penutupan. Neraca saldo setelah penutupan adalah daftar yang memuat semua perkiraan rill beserta saldonya setelah dilakukan penutupan buku besar. Terdiri dari harta, utang dan modal . Neraca saldo setelah penutupan ini dibuat untuk memastikan bahwa saldo-saldo yang terdapat dalam pembukuan berada dalam keadaan seimbang dan sesuai dengan saldo yang dilaporkan dalam neraca dan neraca saldo setelah penutupan merupakan awal pencatatan pada periode akuntansi berikutnya. CV SEMUA BISA NERACA SALDO SETELAH PENUTUPAN PER 31 DES 2013 NO KETERANGAN DEBET KREDIT Kas 5,670.00$ Piutang dagang 37,100.00$ PersedianBarang 65,800.00$ Perlengkapanmeubel 1,350.00$ Sewa dibayardi Muka 1,000.00$ Meubel danBarang TakBergerak 26,500.00$ Akumulasi Penyusutan 23,850.00$ Hutang Dagang 46,340.00$ Hutang Gaji 1,300.00$ Hutang Bunga 600.00$ PendapatanPenjualanditerima dimuka 2,400.00$ Wesel bayar,jangka panjang 35,000.00$ Modal bisa 27,930.00$ 137,420.00$ 137,420.00$TOTAL

- 14. Keberhasilan pemimpin tidak dilihat dari seberapa besar dan kekuasaan yang didapatkan, tetapi dinilai dari berapa banyak pemimpin yang dihasilkan olehnya – Anonim