Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Similar a ВВП Казахстана в 2010-2016 гг.

Similar a ВВП Казахстана в 2010-2016 гг. (20)

ВВП Казахстана в 2010-2016 гг.

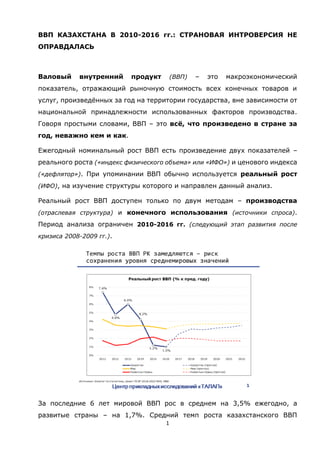

- 1. 1 ВВП КАЗАХСТАНА В 2010-2016 гг.: СТРАНОВАЯ ИНТРОВЕРСИЯ НЕ ОПРАВДАЛАСЬ Валовый внутренний продукт (ВВП) – это макроэкономический показатель, отражающий рыночную стоимость всех конечных товаров и услуг, произведённых за год на территории государства, вне зависимости от национальной принадлежности использованных факторов производства. Говоря простыми словами, ВВП – это всё, что произведено в стране за год, неважно кем и как. Ежегодный номинальный рост ВВП есть произведение двух показателей – реального роста («индекс физического объема» или «ИФО») и ценового индекса («дефлятор»). При упоминании ВВП обычно используется реальный рост (ИФО), на изучение структуры которого и направлен данный анализ. Реальный рост ВВП доступен только по двум методам – производства (отраслевая структура) и конечного использования (источники спроса). Период анализа ограничен 2010-2016 гг. (следующий этап развития после кризиса 2008-2009 гг.). За последние 6 лет мировой ВВП рос в среднем на 3,5% ежегодно, а развитые страны – на 1,7%. Средний темп роста казахстанского ВВП

- 2. 2 составил 4,1%, однако основной прирост пришелся на начало рассматриваемого периода. Темпы роста ВВП Казахстана замедлялись и, в результате падения цен на нефть, оказались ниже среднемировых и развитых стран в 2015-2016 годы. Кроме того, в новом Прогнозе социального-экономического развития РК ожидается постепенное повышение темпов роста до 3,5% только к 2022 году, что будет примерно соответствовать среднемировым показателям и не удовлетворяет требованиям по вхождению в 30-ку самых развитых государств мира (5,5%, согласно соответствующей Концепции). Анализ структуры ВВП методом конечного использования за 2010 и 2016 годы позволяет на ранней стадии определить некачественный рост экономики. Доля экспорта сократилась сразу на 12 п.п. (с 44% до 32%), хотя он по-прежнему занимает значительную часть ВВП. Аналогично сократился удельный вес инвестиций – с 24% до 22%. Значительно увеличились доли конечного потребления домохозяйств (на 9 п.п.) и изменения запасов (на 4 п.п.). Доля импорта товаров и услуг фактически не изменилась.

- 3. 3 ВВП РК вырос на 27,1% в 2010-2016 гг. Исходя из долгосрочной задачи по достижению ежегодного 5,5% роста, показатель должен был составить 37,9%. Соответственно, стоит задача нахождения «утерянных по дороге» 10,8%. Примечательно то, что внутренние источники спроса в совокупности обеспечили 36,9% прироста, что близко к необходимому. Практически все внутренние компоненты ВВП росли в среднем выше 5,5%, за исключением валового накопления основного капитала (5%). Рост импорта также был невысок – 4,4% ежегодно. Единственным компонентом ВВП методом конечного использования, темпы роста которого были значительно ниже 5,5%, оказался экспорт (-0,6% ежегодно). Для достижения запланированных темпов роста ВВП, рост экспорта должен был составить всего 22% за 6 лет или по 3,4% ежегодно.

- 4. 4 Анализ структуры ВВП методом производства за 2010 и 2016 годы позволяет выявить изменение иерархии отраслей. Доля торговли возросла на 4,1 п.п. (с 13% до 17,1%), что позволило ей выйти на первое место. Горнодобывающая промышленность показала наибольшее падение доли – 6,7 п.п. (с 19,5% до 12,8%). Строительная отрасль также потеряла 1,7 п.п. (с 7,7% до 6%). Прочие отрасли, включая обрабатывающую промышленность, остались практически без существенных изменений.

- 5. 5 Половина прироста ВВП в 2010-2016 гг. (27,1%) пришлась на торговлю, транспортировку и операции с недвижимостью. При этом, наблюдается снижение в горнодобывающей промышленности, водоснабжении и в деятельности домохозяйств, направленной на собственное потребление. Только 6 отраслей из 20-ти, которые относятся к секторам услуг, смогли преодолеть порог среднегодового роста в 5,5% - информация и связь, прочие услуги, искусство и развлечения, торговля, транспортировка, административное и вспомогательное обслуживание. С учетом размера отраслей в ВВП и их ожидаемого вклада в прирост, наихудшие показатели у горнодобывающей (-0,1% ежегодно) и обрабатывающей (2,6% ежегодно) промышленности, на которые приходятся 2/3 «недополученного» ВВП для вхождения в «30-ку». Предварительно резюмируя, проблема недостаточного роста ВВП может быть сужена до экспорта промышленных товаров. В то же время, если возможности наращивания реального экспорта горнодобывающей промышленности становятся ограниченными, акцент может быть поставлен только на экспорте обрабатывающей промышленности.

- 6. 6 Структура товарного экспорта не сильно изменилась за 6 лет. Существенными сдвигами стали снижение доли сырой нефти на 8,7 п.п., хотя она по-прежнему занимает более половины экспорта. Примечателен рост долей экспорта нефтяных газов и рафинированной меди на 1,8 п.п. В целом, экспорт РК по-прежнему зависим исключительно от базовой продукции начальных переделов – нефть и нефтепереработка, металлургия, химикаты, сельское хозяйство. Относительная диверсифицированность Казахстана на фоне прочих нефтедобывающих стран лишь в том, что страна обладает и другими сырьевыми товарами.

- 7. 7 Экспорт товаров снизился на 39% в долл. США (с 60 до 37 млрд.), однако увеличился в тенге на 42% (с 8,9 до 12,6 трлн.). В то же время, при расчете реального ВВП учитывается ИФО экспорта, который сократился на 4,6% или на 604 млрд. тенге в ценах 2016 г. Структурный анализ сокращения экспорта в разрезе товаров позволяет определить следующие моменты. Первое, общий прирост экспорта в реальном выражении в разрезе товаров составил 12,1%, а падение – 16,7%. Второе, нефть предопределила лишь четверть реального падения экспорта, в то время как еще ¾ падения пришлись на прочие товары. Третье, чистого роста в 12,1% явно недостаточно для обеспечения 5,5% роста ВВП, так как минимальный требованием было 22%. Ключевой вывод: экспорт промышленными товарами стал самым уязвимым звеном в обеспечении высоких темпов роста экономики. Помимо сырой нефти допущено падение физических объемов экспорта по множеству товарных групп. Кроме того, даже без учета этого падения, рост оставшихся товаров был значительно ниже необходимого. С подобным подходом к экспорту у экономики Казахстана не было и не будет возможности поддержания реальных темпов роста на уровне 5,5% для вхождения в «30-ку».