Обзор банковского сектора Украины за август 2014

•

0 recomendaciones•736 vistas

Banking review

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (16)

Destacado

Destacado (14)

Similar a Обзор банковского сектора Украины за август 2014

Similar a Обзор банковского сектора Украины за август 2014 (17)

Обзор банковского сектора Украины за август 2014

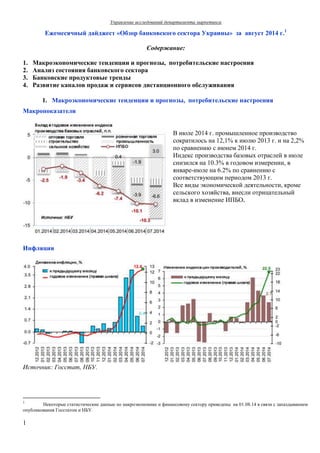

- 1. Управление исследований департамента маркетинга 1 Ежемесячный дайджест «Обзор банковского сектора Украины» за август 2014 г.1 Содержание: 1. Макроэкономические тенденции и прогнозы, потребительские настроения 2. Анализ состояния банковского сектора 3. Банковские продуктовые тренды 4. Развитие каналов продаж и сервисов дистанционного обслуживания 1. Макроэкономические тенденции и прогнозы, потребительские настроения Макропоказатели В июле 2014 г. промышленное производство сократилось на 12,1% к июлю 2013 г. и на 2,2% по сравнению с июнем 2014 г. Индекс производства базовых отраслей в июле снизился на 10.3% в годовом измерении, в январе-июле на 6.2% по сравнению с соответствующим периодом 2013 г. Все виды экономической деятельности, кроме сельского хозяйства, внесли отрицательный вклад в изменение ИПБО. Инфляция Источник: Госстат, НБУ. 1 Некоторые статистические данные по макроэкономике и финансовому сектору приведены на 01.08.14 в связи с запаздыванием опубликования Госстатом и НБУ.

- 2. Управление исследований департамента маркетинга Валютный рынок Динамика официального курса гривны к доллару США в 2014 г. дата 31.01 28.02 31.03 30.04 31.05 27.06 31.07 29.08 курс грн./$ 799.3 998.63 1095.46 1140.15 1177.5 1182.33 1209.72 1360.58 девальвация за месяц, % 24.9% 9.7% 4.1% 3.3% 0.4% 2.3% 12.5% 70.2% Источник: НБУ. 2 девальвация за 8 мес., % Объем операций с наличной валютой на межбанковском валютном рынке Украины составил: в июне 773 млн. долларов США, в том числе: объем валюты, купленной банками у населения, - 438 млн. долларов США; объем валюты, проданной населению, - 335 млн. долларов США.В июле объем операций составил: 1142 млн. долларов США, в том числе 467 млн. долларов США - продажа валюты населением, 675 долларов США – покупка валюты населением. Депозиты физлиц в валюте (в долларовом эквиваленте) снизились в июне на 772 млн. долларов США, в июле – на 468 млн. долларов США и на 01.08.2014 составили 16,2 млрд. долларов США. Международные резервы на 01.07.2014 составили 17 083.2 млн. долларов США, на 01.08.2014 – 16,1 млн. долларов США.

- 3. Управление исследований департамента маркетинга Макропрогнозы и рейтинги Меморандум об экономической политике Кабмина для МВФ: прогноз ВВП в 2014 г. ухудшен до 6,5% , в 2015 г. прогнозируетс я рост на 1%, Инфляция достигнет 19% в т2014 г. и замедлится до 9% в 2015 г. В случае затягивания конфликта на востоке страны на 2015 год падение ВВП в 2014 г. может составить 7,3%, а в 2015 г. – 4,2% при падении валовых резервов Нацбанка до $8,6 млрд и $4,4 млрд соответственно. Оценка курса гривни на конец 2014 г.а ухудшена с 10,5 грн/$1 до 12,5 грн/$1, на конец 2015 г. – с 11,5 грн/$1 до 13,3 грн/$1. Макропрогноз на 2016 г. предполагает рост ВВП на 4% при замедлении инфляции до 6,9% с курсом гривни на конец года 13,4 грн/$1. Справочно: в апрельском прогнозе падение ВВП Украины в 2014 г. оценивалось в 5% при инфляции 16,2%, а в 2015 г. ожидался рост экономики на 2% при инфляции 7,4%. Fitch ухудшил прогноз падения ВВП Украины с 5% до 6,5% по итогам 2014 года и нулевой рост экономики в 2015-2016 годах. Дефицит госбюджета в 2014 году может вырасти до 10,1% ВВП. Дефицит счета текущих операций сократится до менее 5% ВВП в 2014 году по сравнению с 9% в 2013 вслед за снижением курса национальной валюты и резким падением импорта”. Снижение курса национальной валюты, рецессия и конфликт в экономически важных восточных регионах страны сказываются на качестве активов банковской системы. Заложенных правительством в бюджет 30 млрд грн (1,5% ВВП) на поддержку государственных банков, частных банков и фонда гарантирования вкладов может оказаться недостаточно. 3 Суверенные рейтинги Украины В национальной валюте S&P Moody's Fitch Долгосрочный В- Саа3 ССС Краткосрочный В- … … Прогноз стабильный негативный негативный В иностранной валюте Долгосрочный ССС Саа3 ССС Краткосрочный ССС … ССС Прогноз стабильный негативный негативный Дата обновления июль 2014 апрель 2014 август 2014 Источники: Thomson Reuters, Cbonds

- 4. Управление исследований департамента маркетинга 4 Справочно: после подписания соглашения об ассоциации с ЕС Украина увеличила экспорт в страны ЕС на $1,3 млрд и сократила экспорт в Россию на $2,5 млрд. Источник: Кабинет министров Украины, «Украинские новости». Инвестиции За І полугодие Украина потеряла 90% прямых иностранных инвестиций, которые поступили в страну за предыдущие 2 года.

- 5. Управление исследований департамента маркетинга Демография 5 По данным ООН в Украине около 416 тысяч беженцев, в том числи в пределах Украины – 190 тысяч, за пределы Украины – 226 тысяч (из них 198 тысяч в Россию, по 14 тысяч - в Польшу и Беларусь). Реальное количество переселенцев может быть значительно больше. Из почти 200 тысяч украинцев, уехавших из зоны боевых действий в Россию, лишь около 78 тысяч подали заявление на получение статуса беженца. Источники: DW, AFP, «Украинская правда». Комментарии экспертов. Макроэкономика Александр Шлапак, министр финансов Инфляция в Украине в 2014 году ускорится до 19-20%. Это так называемая отложенная инфляция. Курс 12 грн/$1 является абсолютно уравновешенным и мог бы остаться таким до конца года, на что мы и рассчитываем. о 7 августа Всемирный банк принял решение о выделении Украине $500 млн кредита, а в конце августа ожидается решение МВФ о предоставлении второго транша кредита stand by на сумму около $1,3 млрд. Павел Шеремета, министр экономики Рост в 2015 г. прогнозируется 0,2-0,3% в 2016 г. - около 3%. Если мы упадем в 2014 году на 6-7%, то с такой тенденцией нужно будет 3-4 года, чтобы выйти на тот ноль, который был в 2013 г. По итогам в IІ квартала 2014 г. падение ВВП Украины углубилось до 4,7%. Кабмин ожидает в 2014 г. падение ВВП в 6-6,5%, инфляцию - на уровне 19%. Дмитрий Яблуновский, GfK Ukraine Инфляция в годовом исчислении достигла 12,6%. Девальвационные ожидания и недоверие к банкам настолько высоки, что население предпочитает наличную валюту, дающую в условиях инфляции отрицательную доходность и безубіточность только в случае девальвации на те же 12,6%, - гривневым банковским вкладам,дающим положительную реальную процентную ставку. Потребительские настроения Июньское увеличение оптимизма после Президентских выборов оказалось краткосрочным - в июле потребительские настроения украинцев ухудшились, в ответ на продолжение противостояния на Востоке. Хотя долгосрочные ожидания развития экономики остаются более позитивными, граждане все больше понимают, что в ближайшее время улучшения благосостояния ожидать не стоит, при этом наибольшей угрозой является потеря рабочих мест . Существенно снизились индексы ожидаемых изменений личного материального положения и целесообразности делать крупные покупки.

- 6. Управление исследований департамента маркетинга В июле, помимо значительного усилиления опасений украинцев относительно возможного безработицы, ухудшились инфляционные ожидания. Одновременно, после продолжительного снижения, возобновились девальвационные ожидания. Киев и Запад вернули лидерство по настроениям в региональном разрезе, на Востоке они остаются наихудшими. У граждан со средним доходом и доходом выше среднего потребительские настроения улучшились. Источник: GfK Ukraine. 6 39% украинских интернет-пользователей уже ощутили влияние кризиса на себе, еще 30% ожидают, что трудные времена не за горами, и готовы урезать регулярные траты. Данные онлайн-опроса базы пользователей кадрового портала Rabota.ua. Источник ain.ua.

- 7. Управление исследований департамента маркетинга 7 Склонность населения к предпринимательской активности Высокими уровнями предпринимательской активности характеризуются Австралия (94 % самозанятых респондентов имеют собственный бизнес), Северная Америка (80 %) и Европа (62 %). Наименьшее желание становиться бизнесменами проявляют жители бывших советских республик, где только треть самозанятых жителей занимаются своим делом. Самозанятость отличается наличием довольно высокой доли теневых бизнесов (22% в пост-советских республиках). Вероятность жить за гранью бедности (на $2 или меньше в день) у самозанятых лиц в 3 раза выше, чем у наемных работников (43 % против 14 %). Среднегодовой доход наемного работника составляет $7,9 тыс. против $ 3,5 тыс. у самозанятого. Источник: Gallup, «Капитал». 2. Анализ состояния банковского сектора 2.1. Основные показатели банковской системы Украины Структура банковского сектора 01.01.2014 01.08.2014 Кол-во банков, имеющих лицензию 180 172 Из них: с иностранным капиталом 49 50 в т.ч. с 100% иностранным капиталом 19 19 Доля иностранного капитала у уставных капиталах банков, % 34 31,6

- 8. Управление исследований департамента маркетинга 8 Чистые активы банков за июль сократились на 14,2 млрд. грн. до 1307 млрд. грн (на 01.01.14 – 1278 млрд. грн), общие активы, не скорректированные на резервы под активные операции) сократились на 8,5 млрд. грн., до 1446 млрд. грн (на 01.01.13 – 1409 млрд. грн). Капитал банков за июль сократился на 4,2 млрд. грн. до 174,2 млрд. грн., или 13,5% пассивов. Обязательства банков за месяц сократились на 10 млрд. грн. до 1119 млрд. грн. (на 01.01. – 1085 млрд. грн.). В июле объем депозитов в гривне остался на уровне июня (с начала года уменьшился на 10,3%) – 379 млрд.грн. Объем депозитов в валюте снизился на 3% (с начала года - на 26,2%) - до 22,7 млрд. долл. США. Объем депозитов юрлиц гривне в июле увеличился на 0,5% (с начала года уменьшился на 6,9%) - до 157 млрд.грн.рн., в валюте снизился на 3,4% (с начала года - на 20,5%) - до 6,2 млрд. долл. США. Объем депозитов физлиц уменьшился: в гривне на 0,4% (с начала года - на 12,7%) - до 221 млрд.грн., в валюте - на 2,9 % (с начала года - на 28,2%) - до 16,5 млрд. долл. США. В июле замедлились темпы сокращения кредитов в гривне – до 0,6%, по сравнению с 1,7% и 2,6% в мае и июне (с начала года - на 7,9%) - до 549,5 млрд. грн., в том числе юрлиц - на 0,6% (с начала года на 8,4%) - до 435 млрд. грн., физлиц на 0,6% (с начала года на 5,9%) - до 114, 6 млрд. грн. Остатки по кредитам в валюте снизились на 1% (с начала года - на 8,1%) - до 35,4 млрд. долл. США, в том числе юрлиц - на 0,9% (с начала года - на 6,2%) - до 28,3 млрд. долл. США., физлиц - на 1,4% (с начала года - на 15,1%) - до 7,1 млрд. долл. США. Доля проблемных кредитов в совокупном портфеле на 01.08.14 возросла до 10,8%, их объем составил 105,9 млрд. грн. (данные НБУ). По оценкам Fitch Ratings, сумма проблемной задолженности по рынку превышает 40 %. Стоимость ресурсов в июле по сравнению с июнем снизилась: по депозитам в гривне - до 11,68% с 12,96%, в валюте - до 6,51% с 6,97%. Стоимость кредитов в гривне снизилась до 16,24% с 16,94%, в валюте незначительно увеличились - до 8,76% с 8, 71%. Денежная масса за июль сжалась на 0,4% (с начала года увеличилась на 4%) - до 945,4 млрд.грн. Монетарная база уменьшилась на 0,6% (с начала года увеличилась на 13,6%) - до 348,8 млрд. грн. Объем наличных вне банков снизился на 0,2% (с начала года вырос на 21,7%) - до 289,5 млрд.грн. Объем корсчетов банков в НБУ уменьшился на 4,4% (с начала года - на 14%) до 28,4 млрд. грн.

- 9. Управление исследований департамента маркетинга Доходы банков за 7 месяцев 2014 г. по сравнению с соответствующим периодом 2013 г. увеличились на 30,8%, до 121,4 млрд. грн.; расходы - выросли на 35,7%, до 123,4 млрд. грн. Банковский сектор получил убыток в объеме 2 млрд. грн. Источник: НБУ. 9 Объем рефинансирования в июле 25ти банков составил 10,2 млрд. грн. (с начала года – 130,1 млрд. грн.), по средней ставке 14,24% годовых (с начала года - 13,96% годовых). 16 июля был выдан рекордный за последние 4 месяца объем рефинансирования - 5,2 млрд грн. С целью абсорбирования ликвидности НБУ мобилизовал средства банков в объеме 176,3 млрд. грн. (с начала года – 800,9 млрд. грн.), по средней ставке 5,55% годовых (с начала года -3,74%). С начала года НБУ признал неплатежеспособными 17 банков: банк «Старокиевский», Еврогазбанк, АвтоКразБанк, Финростбанк, Захидинкомбанк, Промэкономбанк, Интербанк, банк «Форум», банк «Меркурий», Брокбизнесбанк, Реал Банк, банк «Даниэль» , Пивденкомбанк, УФМ, Золотые Ворота, Терра банк, Актив банк.

- 10. Управление исследований департамента маркетинга 10 Индикаторы финансовой устойчивости БСУ 2013 Q1 2013 Q2 2013 Q3 2013 Q4 2014 Q1 2014 Q2 Отношение регулятивного капитала к активам, взвешенным по риску 18.20 17.99 17.92 18.26 14.80 15.87 Отношение недействующих кредитов к совокупным валовым кредитам 15.91 15.20 14.02 12.89 13.25 14.61 Норма прибыли на капитал 2.04 1.19 1.72 1.68 -1.03 0.29 Отношение процентной маржи к валовому доходу 61.97 60.87 60.49 58.56 53.72 51.18 Отношение непроцентных затрат к валовому доходу 60.48 64.30 65.92 65.95 51.44 52.99 Отношение ликвидных активов к совокупным активам 24.68 22.73 22.81 20.63 21.55 21.85 Отношение ликвидных активов к краткосрочным 93.07 90.28 88.27 89.11 83.23 85.16 обязательствам Отношение чистой открытой валютной позиции к капиталу 7.13 9.56 9.01 6.94 13.41 14.64 Отношение капитала к активам 15.22 14.75 14.51 15.06 13.86 13.64 Источник: НБУ. Банки с наибольшим размером «короткой валютной позиции» наиболее подвержены нарушениям нормативов и ухудшению финансовых результатов. Короткая валютная позиция формируется, когда портфель валютных депозитов в банках превышает объем портфеля валютных кредитов. Чем больше эта разница, тем сложнее банкам возвращать вкладчикам валютные депозиты, которые из-за девальвации растут более быстрыми темпами, чем кредиты. Комментарии экспертов. Банковский сектор Программа stand-by МВФ Объем ресурсов, которые могут потребоваться для рекапитализации банков в 2014-2015 г.г., увеличен с 1% ВВП (около 15 млрд грн), до 2,8% ВВП. 30 млрд.грн. может быть направлено собственно на рекапитализацию, 0,8% ВВП - в Фонд гарантирования вкладов физических лиц.

- 11. Управление исследований департамента маркетинга 11 Евгений Плотица, банкир Население вынесло из банковских касс почти четверть остатков за шесть месяцев. Такими темпами экономика через полгода останется без банковских средств. Мы продолжаем методично уничтожать свою банковскую систему и национальную валюту. Перечислив эти деньги на вооружение, мы бы, наверное, уже победили и, одержав победу, восстановили бы экономику регионов. Будем дальше штурмовать кассы – будет объявлен мораторий на снятие депозитов до окончания военных действий или перевод депозитов в акции. Каждый раз, когда мы появляемся в банке, стоит помнить об этом. Сергей Черненко, ПУМБ В нашей стране количество банков на душу населения превышает нормальный уровень. С точки зрения концентрации банковских активов, основу банковской системы формируют 20-30 банков. Все остальные — это либо нишевые банки, либо банки, которые использовались в финансовых схемах — по сути, фиктивные банки. Банковский бизнес — это тот бизнес, в котором масштаб имеет значение. Имея от одного до трех миллионов клиентов частных лиц, появляется возможность применять более сложные инструменты и в управлении, и в своих продуктах. 3. Продуктовые банковские тренды Депозиты Источник: НБУ. Дмитрий Яблуновский, GfK Ukraine: В условиях кризиса сберегателям все равно, насколько высока у банка процентная ставка по сберегательному счету, если в случае потери работы, болезни или другого форс мажора он не сможет снять эти деньги в нужном объеме в ближайшем отделении / банкомате. И это можно и нужно (с определенными мерами предосторожности) использовать как точку дифференциации банкам, не имеющим проблем с ликвидностью. Роман Иванюк, ИК Concorde Capital: Мы должны поддерживать банковскую систему, ведь без нее не будет экономики вообще. Поэтому часть сбережений все-таки советую хранить на долгосрочных депозитах в банках из топ-10. Девальвация уже прошла, банки способны обеспечить вам неплохую доходность. Так почему бы не поддержать их и не заработать дополнительный пассивный доход?

- 12. Управление исследований департамента маркетинга Кредитные продукты Автокредитование Новые авто: рынок пребывает в стагнации: если за I полугодие 2013 г. в Украине было реализовано 104,2 тысяч новых машин, то за аналогичный период этого года лишь 57,7 тысяч. Кредитные продажи составляют около 20% общих продаж автомобилей. В I полугодии 2014 г. количество автокредитов сократилось на 52% и составило 9,3 тысяч по сравнению с 19,3 тыс. автокредитов в І полугодии 2013 г. Причины сокращения рынка: девальвация гривны, которая привела к удорожанию импортных машин более чем на 40%, общее снижение уровня доходов клиентов, отсутствие уверенности в завтрашнем дне, сокращение продаж на автомобильном рынке в целом, проблемы с показателями ликвидности у ряда банков, которые приводят к отказу от кредитования на длительные сроки с умеренным уровнем доходности. Коммерческие авто: первичный рынок в июле 2014 г. составил 9 тыс. 448 единиц, что на 27% меньше показателей июля 2013 г. По сравнению с июнем 2014 г. рынок коммерческих авто в Украине вырос на 41%. 95% первичных регистраций коммерческих авто составил импортный секонд-хенд - 8 тыс. 982 шт. Объем продаж новых авто составил 466 шт. (+ 9% к июню 2014 г., - 70% от итога июля 2013 г.). Всего за январь-июль на украинском рынке продано и поставлено на учет в ГАИ 26 тыс. 143 коммерческих автомобиля, или почти в 3 раза меньше чем годом ранее. При этом новых автомобилей было продано 4 тыс. 234 шт. (-53%), а бывших в эксплуатации – 21 тыс. 909 шт. (-68%). 12

- 13. Управление исследований департамента маркетинга Авто б/у: сегмент растет, доля авто б/у в общей структуре продаж составляла 8,7% в марте , 11,3% - в апреле, 30,9% - в мае, 49,5% - в июне. Текущие результаты продаж уступают результатам 2013 г.: легковых авто за январь-июнь 2014 г. зарегистрировано на 59% меньше, автобусов — на 71%, коммерческих автомобилей — на 78%. Но плавный рост продаж в 2014 г., последовавший за спадом января-февраля, оценивается положительно и объясняется отменой в апреле экологического налога и акциза на переоборудованные автомобили, а также резким ростом цен на новые машины. ТОП-5 марок продаваемых авто б/у: ВАЗ - 21,7%, Volkswagen — 7,5% Opel- 5,9%, Daewoo, Mercedes-Benz. Источники: Porsche Finance Group, FinMaidan, Укравтопром, AUTO.RIA. Денежные переводы 13 Согласно Постановлению НБУ № 540 в период с 02.09.14 по 02.12.14 иностранная валюта, переведенная из- за границы в пользу физического лица- резидента и нерезидента для выплаты наличными без открытия счета, оплачивается получателю исключительно в гривне. Справочно: в 2013 г.через системы перевода средств в Украину было перечислено $4,9 млрд., в І квартале 2014 г. - $774 млн. Платежные карты. Зарубежный опыт Turk Ekonomi Bankasi (входит в группу BNP Paribas) первым в Европе начал выпуск платежных карт с технологией идентификации с наличием клавиатуры и экрана . Банк запустил пилот для нескольких типов карт с такой клавиатурой и экраном, что позволяет генерировать разовый пароль. Клиенты вводят свой PIN на клавиатуре карты и карта выдает разовый пароль для дальнейшего доступа либо в интернет-банкинг, либо совершения онлайн- покупки. Держатели карт даже могут просмотреть информацию о кредитном лимите, остатке, последних транзакциях и накопленных в рамках программы лояльности баллов.

- 14. Управление исследований департамента маркетинга 4. Развитие каналов продаж и сервисов дистанционного обслуживания. Лучшие практики. Интернет-коммерция Потребитель больше не ограничивается только одним каналом продаж для выбора и покупки товара. Поэтому офлайн-ритейлеры и каталожные компании стремятся обзавестись интернет-магазинами, а онлайн-торговцы открывают в местах выдачи товара полноценные шоу-румы. Продавцы расширяют каналы не только продаж, но и рекламы. У крупнейшего интернет-магазина Украины Rozetka более 400 тыс. подписчиков на Youtube, где они регулярно смотрят обзоры новинок. В 2012 г. 18% украинских интернет-пользователей, а в 2013 г. уже 26% покупали товары в иностранных интернет-магазинах. В ТОП-5 популярных в Украине интернет-магазинов входят: eBay.com (США), Aliexpress.com, Taobao.com (Китай), Amazon.com и 6pm.com (США). Основное преимущество - более низкая цена, чем в украинских магазинах, Экономия мотивирует покупателей дольше ждать заказ. Ежегодное количество посылок из-за рубежа (официальные и неофициальные поставки) составляет 30-40 млн шт. В 2014 г. в связи с ситуацией в стране рынок международных почтовых отправлений уже потерял 60%. Интернет-торговля испытывает стагнацию, но перспективы у рынка по прежнему велики. «Нова пошта» с осени начнет двустороннюю доставку товаров в Польшу, Чехию, Румынию, Молдову, а в перспективе выйдет в Китай и США. 14 С начала 2014 г. украинский рынок электронной коммерции просел на 30 % в денежном выражении.. Причины: боевые действия на востоке Украины , девальвация гривны, курсовые скачки. Продажи техники и электроники, до 90 % которой составляет импорт, в оффлайне и онлайне упали на 30-40 %. Средний чек покупателей интернет-магазина Fotos.ua упал пропорционально курсу — более чем в 1,5 раза. В целом, украинские интернет-магазины могут недополучить в 2014 г. 30 % дохода. Источники: Укрпошта, Gfk Ukraine, Aukro.ua, «Капитал».

- 15. Управление исследований департамента маркетинга Каналы продаж. Зарубежный опыт 15 Турция: Ziraat Bank создал сеть видео киосков без сотрудников «video teller machine» (VTM), в которых применяется технология видеоконференции для связи клиента с агентами или банковским контакт- центром. В киоске можно разместить депозит, снять наличные, купить или продать валюту, оплатить счета, перевести деньги, купить облигации. Киоски позволяют банку строить сеть более быстрыми темпами, нежели путем создания традиционных отделений. İşbank разработал приложение для iPad, которое предоставляет пользователям доступ к счетам, проведению платежей и банковских переводов, информации о котировках и инвестиционных новостях, мастеру настройки инвестиционных портфелей, калькулятору риска, инструментам планирования пенсии, сервисам покупки билетов или книг. Дизайн в виде спиц разработан так, что пользователю интересно «играться» с ним. DenizBank первым на рынке предоставил клиентам возможность доступ к депозитам и кредитным картам через Facebook. Клиенты видят состояние счета и историю покупок, обзор активов и пассов, могут отправить деньги друзьям в Facebook, подать заявку на получение кредитной карты или кредита. Имеется интеграция финансового календаря с календарём Facebook. Для активации услуги, клиенты должны зайти в интернет-банкинг и активировать услугу Facebook банкинга. Впоследствии, они могут заходить на свой аккаунт в Facebook с помощью стандартного своего логина и пароля в Facebook и SMS пароля, который приходит на их мобильный телефон каждый раз, когда они заходят. Приложение уже позволило банку привлечь порядка 200,000 фанов в Facebook.

- 16. Управление исследований департамента маркетинга DenizBank позволил посетителям подавать заявку на получение кредита с помощью SMS, и расширил сервис таким образом, что потенциальные заемщики могут подавать заявку на кредит через профиль в Twitter. Клиенту необходимо указать ID и номер мобильного телефона с прямым сообщением к профилю @DenizKredi, после чего получит SMS с ответом на его/её кредитную заявку. İşbank внедрил использование биометрической идентификации в банкоматах и отделениях по всей Турции, что позволяет снимать наличные средства с помощью отпечатка пальцев без наличия карты. Россия: Сбербанк в московском отделении на ул. Тверская накануне Дня знаний установил «детский» банкомат: пока родители решают вопросы в банке, дети играют с конфетоматом в логические игры, выполняют задания и за правильные ответы получают сладкое вознаграждение. Лето Банк запустил совместуню программу с группой компаний «Обувь России»: на точках продаж обуви банк выдает кредиты на обувь, потребительские кредиты на другие нужды и кредитные карты. Ранее линейка кредитов банка начала продаваться в сети кредитных бюро «Пойдем!» и в сети розничных магазинов. Партнер банка должен иметь эффективную сеть дистрибуции, обязательно банковскую; низкую текучку кадров; хорошую подготовку сотрудников. 16 Контактная информация: Татьяна Нурмухаметова, начальник Управления исследований Департамента маркетинга ПАО «КБ «НАДРА» Tetiana.Nurmukhametova@nadrabank.ua