Groep SCR-Sibelco verloor 177 miljoen euro in 2018

•

1 recomendación•239 vistas

De geconsolideerde resultatenrekening van SCR-Sbelco werd eind 2018 afgesloten met een verlies van 176.912.000 euro.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Groep SCR-Sibelco verloor 177 miljoen euro in 2018

Similar a Groep SCR-Sibelco verloor 177 miljoen euro in 2018 (20)

Más de Thierry Debels

Más de Thierry Debels (20)

Groep SCR-Sibelco verloor 177 miljoen euro in 2018

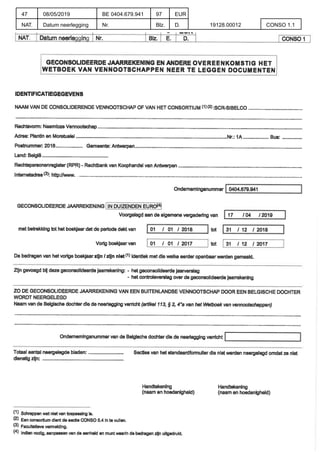

- 1. 47 NAT. 08/05/2019 Datum neerlegging BE 0404.679.941 Nr. 97 Blz. EUR D. 19128.00012 CONSO 1.1

- 5. BEKNOPTE FINANCIËLE STATEN GECONSOLIDEERDE RESULTATENREKENING In duizenden euro 2018 2017 OMZET 3 521 130 3 083 004 EBITDA 651 687 541 429 REBIT 328 878 282 690 Netto financiële kosten (104 513) (48 093) Winstbelastingen (53 606) (24 080) Aandeel in resultaat van deelnemingen verwerkt volgens de equity-methode (na belastingen) 2 697 2 028 Recurrent nettoresultaat 173 456 212 545 Niet-recurrent resultaat na belastingen (352 364) (109 205) Resultaat van beëindigde bedrijfsactiviteiten - (688) Resultaat uit verkoop van dochterondernemingen 1 996 (3 441) Minderheidsbelangen 50 833 (3 393) Resultaat van de periode, aandeel van de Groep (126 079) 95 818 GECONSOLIDEERDE BALANS In duizenden euro 2018 2017 Netto vaste activa (1) 3 548 321 2 178 118 Vlottende activa 1 333 840 914 930 Overige activa 292 032 301 709 Geldmiddelen en kasequivalenten (2) 267 833 139 077 TOTAAL 5 442 026 3 533 834 Netto actief (inclusief minderheidsbelangen) 2 198 234 1 485 635 Voorzieningen 501 298 557 205 Bruto financiële schuld (2) 1 658 554 785 697 Overige verplichtingen 1 083 940 705 297 TOTAAL 5 442 026 3 533 834 (1) bestaande uit mijnbouwactiva 1 309 552 455 615 (2) i.e. netto financiële schuld van 1 390 721 646 620 SIBELCO JAARVERSLAG 2018 2

- 6. GECONSOLIDEERD KASSTROOMOVERZICHT In duizenden euro 2018 2017 REBIT 328 878 282 690 Afschrijvingen 322 809 258 739 EBITDA 651 687 541 429 (Betaalde)/ontvangen winstbelastingen (55 308) (72 859) Investeringsuitgaven (358 489) (204 229) Ontvangsten uit de verkoop van vaste activa 16 641 19 477 Wijzigingen in het werkkapitaal 55 116 53 356 Aanwending voorzieningen (41 946) (24 284) Toevoeging voorzieningen 3 567 2 912 Bijdragen toegezegd-pensioenregelingen (28 608) (19 187) Terugname pensioenkosten in EBITDA (23 312) 31 700 Kosten verbonden aan op aandelen gebaseerde betalingen 7 207 - Overige niet-kaselementen (92 330) (13 419) VRIJE BEDRIJFSKASSTROOM 134 225 314 896 (Betaalde)/ontvangen interesten (82 998) (39 520) Aankopen van dochterondernemingen/minderheidsbelangen (149 333) - Verkoop van dochterondernemingen/geassocieerde deelnemingen 2 264 - Aankoop eigen aandelen (1 615) - Ontvangen dividenden 2 115 2 344 Betaalde dividenden (73 905) (63 979) Andere elementen (15 297) 1 937 Afname (toename) nettoschuld (184 544) 215 678 NETTO FINANCIËLE SCHULD PER 1 JANUARI 646 620 891 173 Wijziging in netto financiële schuld 184 544 (215 678) Scope changes 540 366 - Exchange rate fluctuations and other 19 191 (28 875) Closing net financial debt at 31 December 1 390 721 646 620 3

- 7. GECONSOLIDEERDE JAARREKENING GECONSOLIDEERDE RESULTATENREKENING In duizenden euro Toelichting 2018 2017 Omzet 8 3 521 130 3 083 004 Kostprijs van verkopen (-) 8 (2 854 571) (2 461 289) Bruto winst 666 559 621 715 Overige bedrijfsopbrengsten 9 37 045 35 517 Verkoop-, algemene en administratieve kosten (-) 8 (354 568) (355 838) Overige bedrijfskosten (-) 10 (416 558) (143 945) EBIT (67 522) 157 449 Financiële opbrengsten 13 6 042 12 483 Financiële kosten (-) 13 (108 571) (64 017) Aandeel in resultaat van deelnemingen verwerkt volgens de equity-methode (na belastingen) 18 2 697 2 028 Winst (verlies) voor winstbelastingen (167 354) 107 943 Winstbelastingen 14 (9 558) (8 044) Winst (verlies) van de periode van de voorgezette bedrijfsactiviteit (176 912) 99 899 Winst (verlies) na belastingen van niet voortgezette bedrijfsactiviteiten 11 - (688) Winst (verlies) van de periode (176 912) 99 211 Toerekenbaar aan: Eigenaars van de Onderneming (126 079) 95 818 Minderheidsbelangen 5 (50 833) 3 393 (176 912) 99 211 De tabel op deze pagina maakt integraal deel uit van deze geconsolideerde jaarrekening. SIBELCO JAARVERSLAG 2018 4

- 8. GECONSOLIDEERDE STAAT VAN HET TOTAALRESULTAAT Voor het jaar eindigend op 31 december Voor het jaar eindigend op 31 december In duizenden euro Toelichting 2018 2017 Winst (verlies) van de periode (176 912) 99 211 Overige elementen van het totaalresultaat: Overige elementen van het totaalresultaat die naar de resultatenrekening kunnen worden overgeboekt in volgende periodes Wisselkoersverschillen op buitenlandse activiteiten (1 302) (174 710) Hyperinflatie (na belastingen) 28 358 - Effectieve gedeelte wijzigingen in reële waarde van afdekkingsinstrumenten in een kasstroomafdekking 863 (4 163) Wijzigingen in reële waarde van financiële activa tegen reële waarde via de overige elementen van het totaalresultaat 13 - (31) Op aandelen gebaseerde betalingen die in het eigen vermogen verwerkt worden 7 108 - Winstbelastingen op de overige elementen van het totaalresultaat (76) 240 Overige elementen van het totaalresultaat die niet naar de resultatenrekening kunnen worden overgeboekt in volgende periodes Herwaarderingen van de nettoverplichting uit hoofde van toegezegdpensioenregelingen, na winstbelastingen 13 979 (14 065) 48 930 (192 729) Totaalresultaat voor de periode (127 982) (93 518) Toerekenbaar aan: Eigenaars van de Onderneming (79 074) (96 603) Minderheidsbelangen (48 907) 3 085 (127 982) (93 518) De tabel op deze pagina maakt integraal deel uit van deze geconsolideerde jaarrekening. 5

- 9. GECONSOLIDEERDE BALANS Voor het jaar eindigend op 31 december Voor het jaar eindigend op 31 december In duizenden euro Toelichting 2018 2017 5 442 026 3 533 834 Vaste activa 3 840 353 2 479 827 Materiële vaste activa 16 3 332 504 1 980 629 Immateriële vaste activa andere dan goodwill 17 201 229 131 338 Goodwill 17 14 588 66 151 Investeringen opgenomen volgens de equity-methode 18 27 914 27 629 Uitgestelde belastingvorderingen 20 231 594 259 865 Langlopende financiële activa 19 4 031 3 516 Activa uit hoofde van personeelsbeloningen 27 - - Overige vaste activa 21 28 493 10 699 Vlottende activa 1 601 673 1 054 007 Voorraden 22 430 627 334 671 Kortlopende financiële activa 19 2 407 3 922 Handelsvorderingen 23 471 441 458 523 Overige vorderingen 23 96 947 82 933 Actuele belastingvorderingen 15 55 218 31 325 Geldmiddelen en kasequivalenten 24 267 833 139 077 Activa geclassificeerd als aangehouden voor verkoop 11 277 200 3 556 Eigen vermogen en verplichtingen 5 442 026 3 533 834 Totaal eigen vermogen 2 198 234 1 485 635 Eigen vermogen toerekenbaar aan eigenaars van de Onderneming 1 787 130 1 479 538 Geplaatst kapitaal 25 25 000 25 000 Uitgiftepremies 12 12 Overgedragen resultaten en reserves 1 762 118 1 454 526 Minderheidsbelangen 5 411 104 6 097 Langlopende verplichtingen 2 320 118 1 371 125 Rentedragende schulden 26 1 534 313 659 945 Voorzieningen 28 304 043 324 559 Voorzieningen voor personeelsbeloningen 27 114 843 183 342 Uitgestelde belastingverplichtingen 20 330 058 185 543 Handels- en overige schulden 29 198 1 784 Overige langlopende verplichtingen 30 36 663 15 952 Kortlopende verplichtingen 923 674 677 074 Bankschulden 26, 20 40 669 38 693 Rentedragende schulden 26 78 459 82 136 Voorzieningen 28 82 412 49 304 Handels- en overige schulden 29 598 460 471 313 Actuele belastingverplichtingen 15 27 667 24 669 Overige kortlopende verplichtingen 30 7 100 10 394 Verplichtingen verbonden aan activa als aangehouden voor verkoop 11 88 907 565 De tabel op deze pagina maakt integraal deel uit van deze geconsolideerde jaarrekening. SIBELCO JAARVERSLAG 2018 6

- 10. GECONSOLIDEERD MUTATIEOVERZICHT VAN HET EIGEN VERMOGEN In duizenden euro Geplaatst kapitaal Uitgifte premies Omreke- ningsreserve Afdek- kingsre- serve Reële waardere- serve Reserve voor eigen aandelen Overge- dragen resultaten Totaal Minder- heids- belangen Totaal eigen vermogen Saldo per 1 januari 2018 25 000 12 (149 411) (3 831) (3 289) (65 216) 1 676 273 1 479 538 6 097 1 485 634 Winst (verlies) van de periode (126 079) (126 079) (50 833) (176 912) Wisselkoersverschillen op buitenlandse activiteiten - - 441 - - - - 441 (1 742) (1 302) Aanpassingen voor hyperinflatie - - 28 358 - - - - 28 358 - 28 358 Kasstroomafdekkingen, na belastingen - - - 787 - - - 787 - 787 Wijzigingen in reële waarde, na belastingen - - - - - - - - - - Herwaarderingen van de nettoverplichting uit hoofde van toegezegd- pensioenregelingen, na winstbelastingen - - - - - - 12 875 12 875 1 104 13 979 Op aandelen gebaseerde betalingen afgewikkeld in eigen- vermogensinstrumenten - - - - - - 4 544 4 544 2 564 7 108 Overige elementen van het totaalresultaat - - 28 799 787 - - 17 419 47 005 1 926 48 930 Totaalresultaat voor de periode - - 28 799 787 - - (108 660) (79 074) (48 907) (127 982) Ingekochte eigen aandelen - - - - - (1 530) - (1 530) - (1 530) Dividenden aan aandeelhouders - - - - - - (71 903) (71 903) (702) (72 605) Kapitaalverminderingen - - - - - - - - - - Totaal bijdragen van en uitkeringen aan eigenaars - - - - - (1 530) (71 903) (73 433) (702) (74 135) Verwerving van minderheidsbelangen (toelichting 3) - - (58 472) - - - 518 859 460 387 454 476 914 863 Overige wijzigingen - - - (169) - (85) (35) (289) 141 (148) Totaal transacties met eigenaars - - (58 472) (169) - (1 615) 446 921 386 665 453 915 840 580 Saldo per 31 december 2018 25 000 12 (179 084) (3 213) (3 289) (66 831) 2 014 534 1 787 129 411 104 2 198 232 7

- 11. In duizenden euro Ge- plaatst kapitaal Uitgifte premies Omreke- ningsre- serve Afdek- kingsre- serve Reële waardere- serve Reserve voor eigen aandelen Overge- dragen resultaten Totaal Minder- heidsbe- langen Total equity Saldo per 1 januari 2018 25 000 12 24 992 560 - (65 216) 1 658 375 1 643 723 2 937 1 646 659 Winst (verlies) van de periode - - - - - - 95 818 95 818 3 393 99 211 Verschillen in omrekening vreemde valuta - - (174 402) - - - - (174 402) (308) (174 710) Kasstroomafdekkingen, na belastingen - - - (3 923) - - - (3 923) - (3 923) Wijzigingen in reële waarde, na belastingen - - - - (31) - - (31) - (31) Herwaarderingen van de nettoverplichting uit hoofde van toegezegd- pensioenregelingen, na winstbelastingen - - - - - - (14 065) (14 065) (14 065) Overige elementen van het totaalresultaat - - (174 402) (3 923) (31) - (14 065) (192 421) (308) (192 729) Totaalresultaat voor de periode - - (174 402) (3 923) (31) - 81 753 (96 603) 3 085 (93 518) Ingekochte eigen aandelen - - - - - - - - - - Dividenden aan aandeelhouders - - - - - - (63 841) (63 841) (307) (64 148) Kapitaalverminderingen - - - - - - - - (1 375) (1 375) Totaal bijdragen van en uitkeringen aan eigenaars - - - - - - (63 841) (63 841) (1 682) (65 523) Verwerving van minderheidsbelangen (Toelichting 3) - - - - - - (1 953) (1 953) (1 112) (3 065) Verkoop van minderheidsbelangen - - - - - - - - 368 368 Aanpassing finale PPA op minderheidsbelangen (Toelichting 3) - - - - - - - - - - Overige wijzigingen - - (1) (468) (3 258) - 1 939 (1 788) 2 501 713 Totaal transacties met aandeelhouders - - (1) (468) (3 258) - (63 855) (67 582) 75 (67 507) Saldo per 31 december 2017 25 000 12 (149 411) (3 831) (3 289) (65 216) 1 676 273 1 479 538 6 097 1 485 634 Voor meer informatie over het kapitaal en reserves zie toelichting 25 Kapitaal en Reserves. De tabel op deze pagina maakt integraal deel uit van deze geconsolideerde jaarrekening. SIBELCO JAARVERSLAG 2018 8

- 12. GECONSOLIDEERD KASSTROOMOVERZICHT Voor het jaar eindigend op 31 december Voor het jaar eindigend op 31 december In duizenden euro Toelichting 2018 2017 Winst (verlies) van de periode (176 912) 99 211 Aanpassingen voor: Afschrijvingen, waardeverminderingen en bijzondere waardeverminderingen 16, 17 569 386 348 573 Voorzieningen en personeelsbeloningen 27, 28 34 742 51 279 Verlies/(winst) uit verkoop van materiële en immateriële vaste activa (8 654) (7 676) Aandeel in resultaat van deelnemingen verwerkt volgens de vermogensmutatiemethode (na belastingen) 18 (2 697) (2 028) Financieel resultaat 13 102 529 51 534 Winst/(verlies) na belastingen uit verkoop van activiteiten - 688 Winstbelastingen 14 9 558 8 044 Kost voor op aandelen gebaseerde betalingen 7 207 - Andere niet-kasstromen 11 662 5 268 Operationele kasstroom voor wijzigingen in werkkapitaal 546 821 554 893 Wijziging in voorraden (37 011) 8 171 Wijziging in handels- en overige vorderingen 44 440 10 236 Wijziging in handels- en overige schulden 48 257 34 162 Ontvangsten/betalingen uit afdekking van wisselkoersrisico (570) 787 Wijzigingen in werkkapitaal 55 116 53 356 Aanwending van voorzieningen 28 (41 945) (24 284) Pensioenbijdragen 27 (28 607) (19 187) Operationele kasstroom 531 385 564 778 (Betaalde)/ontvangen winstbelastingen (55 308) (72 859) Ontvangen interesten 4 420 2 866 Nettokasstroom uit operationele activiteiten 480 497 494 785 Ontvangsten uit de verkoop van materiële vaste activa 16 101 19 218 Ontvangsten uit de verkoop van immateriële vaste activa 541 259 Verkoop van dochterondernemingen, na aftrek van verworven liquide middelen 4 2 017 8 552 Verkoop van deelnemingen verwerkt volgens de vermogensmutatiemethode 18 - 771 Andere ontvangsten 954 2 798 Ontvangen dividenden 2 115 2 344 Kasinstromen uit investeringsactiviteiten 21 728 33 942 Bedrijfscombinaties 3 (59 186) - Verwerving van geassocieerde deelnemingen 18 - - Verwerving van materiële vaste activa 16 (354 437) (195 180) Verwerving van immateriële vaste activa f intangible assets 17 (4 787) (9 049) Wijzigingen in overige vaste activa (500) (176) Kasstromen uit investeringsactiviteiten (418 910) (204 405) Nettokasstroom uit investeringsactiviteiten (397 182) (170 463) 9

- 13. Voor het jaar eindigend op 31 december Voor het jaar eindigend op 31 december In duizenden euro Toelichting 2018 2017 Opname van leningen 1 404 725 12 687 Terugbetaling van leningen (1 170 280) (124 069) Toename/(afname) van financiële leaseverplichtingen (2 623) (1 989) Toename langlopende verplichtingen - (1 724) Betaalde interesten (87 418) (42 387) Verwerving van minderheidsbelangen 3 - (3 065) Aankoop van eigen aandelen (1 615) - Betaalde dividenden aan aandeelhouders (73 905) (63 979) Wijzigingen in overige financieringsactiviteiten (7 254) (435) Netto kasstromen uit financieringsactiviteiten 61 630 (224 961) Netto toename/(afname) geldmiddelen en kasequivalenten 144 945 99 362 Geldmiddelen en kasequivalenten bij het begin van de periode 139 077 - Netto toename/(afname) in geldmiddelen en kasequivalenten 144 945 99 362 Wijzigingen in de consolidatiekring - 80 Verkoop van dochterondernemingen en andere bedrijfsactiviteiten - 8 739 Impact van wisselkoersverschillen op geldmiddelen en kasequivalenten (9 477) (39 094) Verschil in openingssaldi - 576 Geldmiddelen opgenomen in de groepen van activa aangehouden voor verkoop (6 712) - Geldmiddelen en kasequivalenten op het einde van de periode 24 267 833 139 077 De tabel op deze pagina maakt integraal deel uit van deze geconsolideerde jaarrekening. GECONSOLIDEERD KASSTROOMOVERZICHT (VERVOLG) SIBELCO JAARVERSLAG 2018 10

- 14. 1. VOORNAAMSTE GRONDSLAGEN VOOR FINANCIËLE VERSLAGGEVING SCR-Sibelco N.V. (“de Onderneming”) is gevestigd in België, Plantin en Moretuslei 1a, BE-2018 Antwerpen, België. De geconsolideerde jaarrekening van de Onderneming omvat de Onderneming en haar dochterondernemingen (samen verder “de Groep” genoemd) en het belang van de Groep in geassocieerde deelnemingen en gezamenlijk gecontroleerde entiteiten. De geconsolideerde jaarrekening voor het jaar eindigend op 31 december 2018 werd door de Raad van Bestuur voor publicatie vrijgegeven op 13 maart 2019. De Groep houdt zich voornamelijk bezig met de exploratie, ontwikkeling en productie van een breed gamma industriële mineralen en bedient klanten in onder meer de glas-, keramiek-, energie-, metaal- en metaalgieterij-, bouw- en engineering-, chemie- en elektronicasector en andere sectoren. A. CONFORMITEITSVERKLARING De geconsolideerde jaarrekening werd opgesteld in overeenstemming met de “International Financial Reporting Standards (IFRSs)”, zoals goedgekeurd door de Europese Unie. B. VOORSTELLINGSBASIS I. Waarderingsgrondslag De geconsolideerde jaarrekening wordt opgesteld in euro, zijnde de functionele valuta van de Onderneming, afgerond naar het dichtstbijzijnde duizendtal, tenzij anders aangegeven. Ze werd opgemaakt op basis van de historische kostprijsmethode met uitzondering van afgeleide financiële instrumenten, financiële verplichtingen gewaardeerd tegen reële waarde met verwerking van waardeveranderingen in de resultatenrekening en broeikasgasemissierechten, welke gewaardeerd worden tegen reële waarde (zie toelichting 13 Netto financieringskosten). II. Beoordelingen, schattingen en veronderstellingen e opstelling van de jaarrekening in overeenstemming met IFRSs vereist dat het management beoordelingen vormt, schattingen en veronderstellingen maakt die van invloed zijn op de toepassing van grondslagen en de gerapporteerde waarde van activa en verplichtingen, en van opbrengsten en kosten. De schattingen en de hiermee gepaard gaande veronderstellingen zijn gebaseerd op ervaringen uit het verleden en verschillende andere factoren die gegeven de omstandigheden als redelijk worden beschouwd. De uitkomsten hiervan vormen de basis voor de beoordelingen met betrekking tot de boekwaarde van activa en verplichtingen die niet onmiddellijk waarneembaar zijn uit andere bronnen. De actuele uitkomsten kunnen afwijken van deze schattingen. De schattingen en onderliggende veronderstellingen worden voortdurend beoordeeld. Herzieningen van schattingen worden opgenomen in de periode waarin de schatting wordt herzien, indien de herziening alleen voor die periode gevolgen heeft, of in de periode van herziening en toekomstige periodes, indien de herziening gevolgen heeft voor zowel de verslagperiode als toekomstige periodes. De door het management gevormde beoordelingen bij de toepassing van de IFRSs die belangrijke gevolgen hebben voor de jaarrekening, en schattingen die een aanmerkelijk risico in zich bergen van een materiële aanpassing in het volgende jaar zijn vermeld in ieder relevante toelichting. Informatie omtrent veronderstellingen en schattingsonzekerheden die een aanzienlijk risico inhouden op een belangrijke aanpassing binnen het volgende boekjaar zijn opgenomen in de volgende toelichtingen: ◆◆ toelichting 17 - veronderstellingen gebruikt bij de bijzondere waardeverminderingstesten voor kasstroomgenererende eenheden; ◆◆ toelichting 20 - gebruik van fiscale verliezen; ◆◆ toelichting 27 - personeelsbeloningen; ◆◆ toelichting 28 - voorzieningen voor herstel van terreinen en ontmanteling van activa; ◆◆ toelichting 31 - financiële instrumenten. De niet-recurrente elementen zijn de componenten die door het management moeten worden toegelicht en worden bepaald door de aard van het element of de frequentie waarmee het voorkomt. Deze elementen worden afzonderlijk vermeld in de toelichtingen bij de jaarrekening (zie toelichting 9 Overige operationele opbrengsten en toelichting 10 Overige operationele kosten). Niet-recurrente elementen zijn opbrengsten en kosten die ontstaan uit gebeurtenissen die zich duidelijk onderscheiden van de gewone bedrijfsactiviteiten, waarvan niet wordt verwacht dat ze zich geregeld zullen voordoen en die onvoorspelbaar en ongewoon zijn. Gebeurtenissen die aanleiding kunnen geven tot niet-recurrente elementen hebben voornamelijk betrekking op: ◆◆ Natuurrampen en brand; ◆◆ Beslissingen van lokale autoriteiten die de rechten van de Groep op activa verminderen of beperken en waarover de Groep geen controle heeft; ◆◆ Beslissingen om activiteiten te beëindigen; ◆◆ Verkoop van juridische entiteiten, kasstroomgenererende eenheden of belangrijke delen van een kasstroomgenererende eenheid; en ◆◆ Herstructureringsprogramma’s. De grondslagen voor financiële verslaggeving worden consistent toegepast voor alle gepresenteerde periodes in deze geconsolideerde jaarrekening en door alle entiteiten binnen de Groep. III. Wijzigingen in de grondslagen voor financiële verslaggeving en toelichtingen Nieuwe en aangepaste standaarden en interpretaties De Groep heeft voor het eerst bepaalde standaarden en aangepaste standaarden toegepast die van toepassing zijn voor boekjaren die aanvangen op of na 1 januari 2018. De Groep heeft geen andere standaarden, interpretaties of aangepaste standaarden toegepast die uitgegeven maar nog niet van toepassing zijn. De Groep vermeldt en bespreekt enkel de nieuwe en aangepaste standaarden en interpretaties die relevant zijn voor de financiële situatie, de prestaties en/of de informatieverschaffing van de Groep. Hoewel deze nieuwe standaarden en aanpassingen in 2018 voor het eerst worden toegepast, hebben ze geen significante impact op de geconsolideerde jaarrekening van de Groep. 11

- 15. De aard en de impact van elke nieuwe en aangepaste standaard worden hieronder beschreven:: IFRS 15 Opbrengsten uit contracten met klanten IFRS 15 legt een globaal raamwerk vast voor het bepalen of omzet kan erkend worden, hoeveel en wanneer de omzet kan opgenomen worden. De standaard vervangt IAS 18 Opbrengsten, IAS 11 Onderhanden projecten in opdracht van derden en de hiermee verbonden interpretaties. Volgens IFRS 15 wordt de opbrengst opgenomen van zodra een klant zeggenschap verwerft over de goederen of diensten. Het bepalen van het moment van de overdracht van zeggenschap – op een specifiek tijdstip of over een periode – vereist beoordelingen. De Groep heeft IFRS 15 toegepast door gebruik te maken van de cumulatieve-effectmethode, waarbij de impact van de eerste toepassing van deze standaard wordt opgenomen op de datum van de eerste toepassing (zijnde 1 januari 2018). Aldus werd de informatie voor 2017 niet herwerkt – d.i. de informatie wordt gerapporteerd zoals voorheen gerapporteerd volgens IAS 18, IAS 11 en de hiermee verbonden interpretaties. Bovendien werden de informatievereisten van IFRS 15 over het algemeen niet toegepast op de comparatieve informatie. De toepassing van IFRS 15 heeft geen impact op de financiële situatie en prestatie van de Groep. IFRS 9 Financiële instrumenten. IFRS 9 Financiële instrumenten vervangt IAS 39 Financiële instrumenten: opname en waardering voor boekjaren die aanvangen op of na 1 januari 2018 en brengt alle drie aspecten van het project met betrekking tot de verantwoording van financiële instrumenten samen: classificatie en waardering, bijzondere waardevermindering en hedge accounting. Met uitzondering van hedge accounting, die de Groep prospectief toepast, heeft de Groep IFRS 9 met terugwerkende kracht toegepast, met als eerste toepassingsdatum op 1 januari 2018, maar zonder de vergelijkende informatie aan te passen voor voorgaande periodes. (a) Classification and measurement Volgens IFRS 9 worden schuldinstrumenten na initiële opname gewaardeerd tegen reële waarde met waardeveranderingen opgenomen in de resultatenrekening en geamortiseerde kostprijs of reële waarde via de overige elementen van het totaalresultaat. De classificatie is gebaseerd op twee criteria: het bedrijfsmodel van de Groep voor het beheer van de activa; en of de contractuele kasstromen van het instrument uitsluitend aflossingen en rentebetalingen op het uitstaande hoofdsombedrag betreffen. De classificatie en waarderingsvereisten van IFRS 9 hebben geen belangrijk effect op de Groep gehad. De Groep blijft alle financiële activa die voorheen aan reële waarde werden aangehouden volgens IAS 39, waarderen tegen reële waarde. De meest relevante categorie voor de Groep zijn de financiële activa tegen geamortiseerde kostprijs aangezien de Groep zijn handelsvorderingen voornamelijk in deze categorie klasseert. De classificatie van deze instrumenten in deze categorie wordt ondersteund omdat: ◆◆ De handelsvorderingen over het algemeen aangehouden worden binnen een bedrijfsmodel dat erop gericht is financiële activa aan te houden om contractuele kasstromen te ontvangen; en ◆◆ de contractuele bepalingen van de handelsvorderingen op specifieke data aanleiding geven tot kasstromen die uitsluitend aflossingen en rentebetalingen op het uitstaande hoofdsombedrag betreffen. De classificatie van de handelsvorderingen als financiële activa tegen geamortiseerde kostprijs impliceert dat ze na initiële opname worden gewaardeerd op basis van de effectieve-rentemethode (EIR), indien van toepassing, en ze onderworpen zijn aan het bijzonder waardeverminderingsmodel van IFSR 9 (zie hieronder). Winsten en verliezen worden opgenomen in de resultatenrekening wanneer het actief uit de balans verwijderd wordt. Er zijn geen wijzigingen in de classificatie en waardering van de financiële verplichtingen van de Groep. (b) Bijzondere waardevermindering De toepassing van IFRS 9 heeft de verwerking van de Groep van bijzondere waardeverminderingen op financiële activa gewijzigd door de benadering van IAS 39 op basis van de opgelopen verliezen te vervangen met een toekomstgerichte benadering op basis van verwachte kredietverliezen (Expected Credit Loss – ECL). IFRS 9 vereist dat de Groep een voorziening voor verwachte kredietverliezen opneemt voor alle schuldinstrumenten die niet aangehouden worden tegen reële waarde via de resultatenrekening en de contractactiva. Dit is voornamelijk van toepassing voor handelsvorderingen waarvoor de Groep geopteerd heeft om de vereenvoudigde benadering in overeenstemming met IFRS 9 toe te passen. Overeenkomstig de bepalingen van de standaard volgt de Groep wijzigingen in kredietrisico voor deze activa niet op, maar erkent een voorziening voor verliezen op basis van de tijdens de looptijd te verwachten kredietverliezen op elke rapporteringsdatum. De Groep heeft een voorzieningenmatrix opgesteld dat gebaseerd is op zijn historische ervaring op het vlak van kredietverliezen, aangepast aan toekomstgerichte factoren die specifiek zijn aan de klanten en de economische omstandigheden, indien relevant. Bij de eerste toepassing van IFRS 9 heeft de Groep geen significante bijkomende bijzondere waardevermindering op de handelsvorderingen van de Groep opgenomen. (c) Hedge accounting De Groep past hedge accounting prospectief toe. Op datum van de eerste toepassing kwamen alle bestaande afdekkingsrelaties van de Groep in aanmerking om te worden beschouwd als voortgezette afdekkingsrelaties. Vóór de toepassing van IFRS 9 had de Groep de wijziging in reële waarde van de volledige termijncontracten aangewezen als kasstroomafdekkingsrelaties. Bij de toepassing van de bepalingen van hedge accounting van IFRS 9 wijst de Groep enkel het contante element van termijncontracten aan als afdekkingsinstrument. Het termijnelement wordt in de overige elementen van het totaalresultaat opgenomen en gecumuleerd in een afzonderlijke component van het eigen vermogen onder de reserve m.b.t. afdekkingskost. Deze wijziging is enkel prospectief van toepassing vanaf de datum van eerste toepassing van IFRS 9 en heeft geen impact op de presentatie van de vergelijkende cijfers. Overeenkomstig IAS 39 kwamen alle winsten en verliezen als gevolg van de kasstroomafdekkingsrelaties van de Groep in aanmerking voor latere herclassificatie naar de resultatenrekening. Volgens IFRS 9 echter dienen winsten en verliezen op kasstroomafdekkingen van verwachte toekomstige aankopen van niet-financiële activa opgenomen te worden in de initiële boekwaardes van de niet- SIBELCO JAARVERSLAG 2018 12

- 16. financiële activa. Deze wijziging is enkel prospectief van toepassing vanaf de datum van eerste toepassing van IFRS 9 en heeft geen impact op de presentatie van de vergelijkende cijfers. IV. Presentatie van vaste en vlottende activa en lang- en kortlopende verplichtingen De Groep presenteert de vaste en vlottende activa en de lang- en kortlopende verplichtingen afzonderlijk in de balans. De Groep heeft ervoor gekozen om eerst de vaste activa en de langlopende verplichtingen te presenteren, alvorens de vlottende activa en de kortlopende verplichtingen weer te geven. Activa worden geclassificeerd als vlottend wanneer zij hetzij: ◆◆ Naar verwachting zullen geworden gerealiseerd of bedoeld zijn om te verkopen of te verbruiken in een normale exploitatiecyclus; ◆◆ Aangehouden worden voor handelsdoeleinden; ◆◆ Naar verwachting gerealiseerd zullen worden binnen 12 maanden na de verslagperiode; ◆◆ Geldmiddelen of kasequivalenten zijn tenzij er een beperking geldt om ze te wisselen of te gebruiken om ten minste 12 maanden na de verslagperiode aan een verplichting te voldoen. Alle andere activa worden geclassificeerd als vaste activa. Verplichtingen zijn kortlopend wanneer zij hetzij: ◆◆ Naar verwachting zullen worden afgewikkeld in de normale exploitatiecyclus; ◆◆ Voornamelijk aangehouden worden voor handelsdoeleinden; ◆◆ Naar verwachting afgewikkeld zullen worden binnen 12 maanden na de verslagperiode; De Groep classificeert alle andere verplichtingen als langlopend. Uitgestelde belastingvorderingen en -verplichtingen worden geclassificeerd als vaste activa en langlopende verplichtingen. C. CONSOLIDATIEPRINCIPES I. Dochterondernemingen De geconsolideerde jaarrekening bevat de jaarrekening van de Groep per 31 december 2018. De Groep oefent zeggenschap over een deelneming uit als hij is blootgesteld aan, of rechten heeft op veranderlijke opbrengsten uit hoofde van zijn betrokkenheid bij de deelneming en over de mogelijkheid beschikt deze opbrengsten via zijn macht over de deelneming te beïnvloeden. De Groep oefent specifiek zeggenschap over een deelneming uit als, en alleen als, hij over alle volgende elementen beschikt: ◆◆ Macht over de deelneming (nl. bestaande rechten die hem in staat stellen om de relevante activiteiten van de deelneming te sturen); ◆◆ Rechten op veranderlijke opbrengsten uit hoofde van zijn betrokkenheid bij de deelneming; ◆◆ De mogelijkheid om deze opbrengsten te beïnvloeden via zijn macht over de deelneming. Wanneer de Groep niet over een meerderheid van de stemrechten of gelijkaardige rechten met betrekking tot de deelneming beschikt, neemt hij alle relevante feiten en omstandigheden in aanmerking bij de beoordeling of hij zeggenschap uitoefent over een deelneming, met inbegrip van: ◆◆ De contractuele overeenkomst(en) met de andere stemgerechtigden van de deelneming; ◆◆ Rechten die voortvloeien uit andere contractuele overeenkomsten; ◆◆ De stemrechten en potentiële stemrechten van de Groep. De Groep zal opnieuw beoordelen of hij al dan niet zeggenschap uitoefent over een deelneming als de feiten en omstandigheden aangeven dat een of meer van de drie zeggenschapselementen zijn gewijzigd. De consolidatie van een dochteronderneming begint wanneer de Groep zeggenschap verwerft over de dochteronderneming en eindigt wanneer de Groep de zeggenschap over de dochteronderneming verliest. Activa, verplichtingen, opbrengsten en kosten van een dochteronderneming die tijdens het jaar werd verworven of verkocht, worden opgenomen in de geconsolideerde resultatenrekening en in de staat van de overige elementen van het totaalresultaat vanaf de datum waarop de Groep zeggenschap verwerft tot de datum waarop de Groep geen zeggenschap meer heeft over de dochteronderneming. Daar waar het belang van de Groep minder dan 100 procent bedraagt, wordt het belang dat aan externe aandeelhouders wordt toegerekend, weergegeven als minderheidsbelangen. Verliezen toerekenbaar aan een minderheidsbelang in een dochteronderneming worden toegerekend aan de minderheidsbelangen zelfs indien dit resulteert in een negatief saldo. Een wijziging in het eigendomsbelang van een dochteronderneming, zonder verlies van zeggenschap, wordt verwerkt als eigen- vermogenstransactie. Als de Groep zeggenschap verliest over een dochteronderneming, verwijdert ze de betreffende activa (inclusief goodwill), verplichtingen, minderheidsbelang en andere componenten van het eigen vermogen van de balans, terwijl de winst of het verlies die daaruit voortvloeit, wordt opgenomen in de resultatenrekening. Iedere deelneming die weerhouden wordt, wordt in de balans opgenomen tegen reële waarde. II. Gezamenlijke bedrijfsactiviteiten De Groep voert een aantal bedrijfsactiviteiten via gezamenlijke overeenkomsten (joint operations). Een gezamenlijke overeenkomst is een overeenkomst waarover twee of meer partijen gezamenlijke zeggenschap uitoefenen. Gezamenlijke zeggenschap is het contractueel delen van de zeggenschap over een overeenkomst en waarover slechts sprake is wanneer besluiten over de relevante activiteiten (d.w.z. de activiteiten die de opbrengsten van de overeenkomst aanzienlijk beïnvloeden) unanieme instemming vereisen van de partijen die de zeggenschap delen. Een gezamenlijke bedrijfsactiviteit is een type gezamenlijke overeenkomst waarbij de partijen die gezamenlijke zeggenschap over de overeenkomst hebben, rechten hebben op de activa en aansprakelijk zijn voor de verplichtingen die betrekking hebben op de overeenkomst. Met betrekking tot zijn belang in een gezamenlijke bedrijfsactiviteit, neemt de Groep het volgende op: ◆◆ Zijn activa, met inbegrip van zijn aandeel in gezamenlijk gehouden activa; ◆◆ Zijn verplichtingen, met inbegrip van zijn aandeel in gezamenlijk aangegane verplichtingen; ◆◆ Zijn opbrengsten uit de verkoop van zijn aandeel in de productie 13

- 17. van de gezamenlijke bedrijfsactiviteit; ◆◆ Zijn aandeel in de opbrengsten uit de verkoop van de productie door de gezamenlijke bedrijfsactiviteit; ◆◆ Zijn kosten, met inbegrip van zijn aandeel in gezamenlijk aangegane kosten. III. Investeringen opgenomen volgens de equity-methode Geassocieerde deelnemingen zijn die entiteiten waarin de Groep een invloed van betekenis heeft op het financiële en operationele beleid, maar waarover zij geen zeggenschap of gezamenlijke zeggenschap heeft. Er wordt verondersteld dat de Groep invloed van betekenis heeft, wanneer de Groep, direct of indirect via dochterondernemingen, twintig procent of meer van de stemrechten heeft. Joint ventures zijn entiteiten over wiens activiteiten de Groep gezamenlijke zeggenschap heeft. De Groep neemt geassocieerde deelnemingen en joint ventures allebei op volgens de equity-methode. Volgens deze methode wordt de deelneming aanvankelijk opgenomen tegen kostprijs en vervolgens aangepast voor de wijzigingen (post-acquisitie) van het aandeel van de Groep in de netto-activa van de geassocieerde deelneming of joint venture. De geconsolideerde jaarrekening van de Groep omvat het aandeel van de Groep in de winst of het verlies en eigen- vermogensmutaties van de volgens de equity-methode opgenomen deelnemingen. Een investering wordt volgens de equity-methode in de geconsolideerde jaarrekening opgenomen vanaf de datum waarop de investering een geassocieerde deelneming of joint venture wordt tot de datum waarop er niet langer invloed van betekenis meer is. Investeringen van de Groep in geassocieerde deelnemingen of joint ventures omvatten goodwill (na bijzondere waardevermindering) bij overname, dewelke wordt opgenomen in de boekwaarde van de investeringen. Wanneer het aandeel van de Groep in de verliezen groter is dan de boekwaarde van de volgens de equity-methode opgenomen deelneming, wordt de boekwaarde van het belang van de Groep (met inbegrip van langlopende investeringen) afgeboekt tot nihil en worden verdere verliezen niet meer in aanmerking genomen behalve als de Groep een wettelijke of feitelijke verplichting is aangegaan of betalingen heeft verricht namens de deelneming. IV. Eliminatie van transacties bij consolidatie Intra-groepsaldi en transacties, en eventuele niet-gerealiseerde opbrengsten en kosten op transacties binnen de Groep, worden bij de opstelling van de geconsolideerde jaarrekening geëlimineerd. Niet-gerealiseerde winsten uit hoofde van transacties met deelnemingen verwerkt volgens de equity-methode worden geëlimineerd tegenover de deelneming ten belope van het belang van de Groep in de entiteit. Niet-gerealiseerde verliezen worden op dezelfde wijze geëlimineerd als niet-gerealiseerde winsten, maar slechts voor zover er geen aanwijzing is voor een bijzondere waardevermindering. D. OMREKENING VREEMDE VALUTA I. Transacties in vreemde valuta TTransacties in vreemde valuta worden in de respectievelijke functionele valuta omgerekend volgens de wisselkoers die geldt op de transactiedatum. In vreemde valuta uitgedrukte monetaire activa en verplichtingen worden naar de functionele munt omgerekend tegen de slotkoers op rapporteringsdatum. De wisselkoersverschillen die ontstaan bij omrekening worden in de resultatenrekening opgenomen (als financiële opbrengsten of kosten), behalve de verschillen die voortkomen uit de omrekening van de eigen-vermogensinstrumenten beschikbaar voor verkoop of van een financiële verplichting aangeduid als een afdekking van een netto-investering in een buitenlandse activiteit (zie grondslag o iii). Niet-monetaire activa en verplichtingen gewaardeerd aan reële waarde worden omgerekend volgens de wisselkoers die geldt op waarderingsdatum. Niet-monetaire activa en verplichtingen gewaardeerd aan historische kostprijs en uitgedrukt in vreemde valuta worden omgerekend aan de wisselkoers op transactiedatum. II. Buitenlandse activiteiten De opbrengsten en kosten van buitenlandse activiteiten worden in euro’s omgerekend tegen gemiddelde koersen. De activa en verplichtingen van buitenlandse activiteiten, met inbegrip van goodwill en reële-waardeaanpassingen bij de acquisitie van een buitenlandse activiteit, worden omgerekend tegen de koersen op rapporteringsdatum. Wisselkoersverschillen worden in de staat van de overige elementen van het totaalresultaat opgenomen, en gepresenteerd in de vreemde valuta omrekeningsreserve (omrekeningsreserve) in eigen vermogen. Wanneer een buitenlandse activiteit geheel of gedeeltelijk wordt afgestoten, dan wordt het gecumuleerd bedrag in de omrekeningsreserve overgeboekt naar de resultatenrekening als deel van de winst of verlies op de verkoop. E. IMMATERIËLE ACTIVA I. Opname en waardering Een immaterieel actief wordt opgenomen indien het een identificeerbaar actief is, waarover de Groep zeggenschap heeft, het waarschijnlijk is dat toekomstige economische voordelen die kunnen worden toegerekend aan het actief naar de Groep zullen vloeien en wanneer de kostprijs van het actief betrouwbaar kan worden bepaald. Alle kosten met betrekking tot immateriële middelen die niet voldoen aan de opnamecriteria, worden als kost opgenomen en worden vervolgens niet opnieuw opgenomen als actief. Immateriële activa die als activa werden opgenomen, worden na initiële opname niet geherwaardeerd. De boekwaarden van immateriële activa worden op bijzondere waardevermindering beoordeeld wanneer gebeurtenissen of wijzigingen in omstandigheden erop wijzen dat de boekwaarde niet gerealiseerd kan worden (zie grondslag k). Latere uitgaven met betrekking tot geactiveerde immateriële activa worden enkel opgenomen wanneer de opnamecriteria voor immateriële activa zijn voldaan (zie hierboven). Alle overige uitgaven worden als kost in de resultatenrekening opgenomen wanneer ze zich voordoen. Immateriële activa worden initieel gewaardeerd tegen kostprijs. Immateriële activa verworven als onderdeel van een bedrijfscombinatie worden aanvankelijk opgenomen tegen reële waarde op overnamedatum. SIBELCO JAARVERSLAG 2018 14

- 18. II. Immateriële activa met betrekking tot ontginningsactiviteiten Pre-acquisitiekosten voor prospectie, evaluatie en exploratie worden in kosten opgenomen wanneer ze zich voordoen. Verworven ontginningsrechten omvatten wettelijke rechten voor exploratie, ontwikkeling en productie van ontginningseigendommen met uitputbare reserves. Rechtstreekse kosten, licentiekosten en alle kosten die worden opgelopen bij het verwerven van wettelijke rechten op onontgonnen ontginningseigendommen worden als immateriële activa opgenomen. Ontginningsrechten en ontginningseigendommen zullen opgenomen worden als identificeerbare activa op voorwaarde dat hun boekwaarde gerecupereerd kan worden door de succesvolle ontwikkeling en exploratie, of door exploratie- en evaluatieactiviteiten die per rapporteringsdatum een zodanig stadium hebben bereikt dat het bestaan van reserves en hulpbronnen redelijkerwijs kan aangenomen worden en belangrijke ontginningen worden voortgezet. Overige potentiële reserves en hulpbronnen en ontginningsrechten die volgens het Directiecomité niet op een betrouwbare manier gewaardeerd kunnen worden, worden als kost opgenomen in de resultatenrekening. Post-acquisitie exploratie- en evaluatiekosten (E&E) worden initieel opgenomen als immateriële activa in afwachting van de bepaling van de aanwezigheid van economisch recupereerbare reserves. Post-acquisitie E&E omvat de volgende activiteiten:: ◆◆ Onderzoeken en analyseren van historische exploratiegegevens; ◆◆ Verzamelen van exploratiegegevens aan de hand van geofysische studies; ◆◆ Geografische boringen en steekproefonderzoek; ◆◆ Bepalen en onderzoeken van het volume en de samenstelling van de hulpbron; ◆◆ Toezicht op transport- en infrastructuurvereisten; ◆◆ Voeren van markt- en financiële studies. Om een permanent vermoeden van toekomstige economische voordelen van uitgestelde post-acquisitie exploratie- en evaluatiekosten te verantwoorden, kunnen kosten enkel worden uitgesteld wanneer verdere ontginning van de ontginningsreserves en hulpbronnen gepland is en de ontginning van economisch recupereerbare reserves binnen de twee jaar verwacht wordt. De afschrijving van geactiveerde kosten van ontginningsrechten vangt aan zodra de eerste verkoopbare eenheid wordt geproduceerd en de afschrijving gebeurt op basis van het aantal geproduceerde eenheden. Post-acquisitie exploratie- en evaluatiekosten worden niet afgeschreven zolang geen economisch recupereerbare reserves worden gevonden. Op het ogenblik dat geoordeeld wordt dat onvoldoende potentieel voorhanden is voor commerciële exploitatie, worden de geactiveerde kosten in resultaat opgenomen (geen heropname wanneer later reserves worden gevonden). Eens de exploitatie gestart is en de aangetoonde reserves gewaardeerd zijn, worden de geactiveerde bedragen afgeschreven op basis van het aantal geproduceerde eenheden, met uitzondering van geactiveerde bouwkosten, waarvoor een lineaire afschrijvingsmethode over de gebruiksduur wordt toegepast. III. Onderzoeks- en ontwikkelingskosten Kosten voor onderzoeksactiviteiten, die worden verricht met het vooruitzicht nieuwe wetenschappelijke of technische kennis en inzichten te verwerven, worden als kost in de resultatenrekening opgenomen wanneer zij worden opgelopen. Uitgaven voor ontwikkelingsactiviteiten, waarbij de onderzoeksresultaten worden aangewend voor een plan of ontwerp voor de productie van nieuwe of wezenlijk verbeterde producten en processen, worden geactiveerd indien ontwikkelingskosten betrouwbaar kunnen gewaardeerd worden, het product of proces technisch en commercieel haalbaar is, toekomstige economische voordelen waarschijnlijk zijn en de Groep over voldoende middelen beschikt om de ontwikkeling te voltooien en het actief te gebruiken of te verkopen. De geactiveerde uitgaven omvatten de materiaalkosten, directe arbeidskosten en een redelijk deel van de overheadkosten. De overige ontwikkelingskosten worden in resultaat opgenomen wanneer zij zich voordoen. De geactiveerde ontwikkelingskosten worden gewaardeerd tegen kostprijs verminderd met gecumuleerde afschrijvingen (zie verder) en bijzondere waardeverminderingsverliezen (zie grondslag k). IV. Afschrijvingen Immateriële activa met een onbepaalde gebruiksduur worden niet afgeschreven, maar worden ieder jaar onderworpen aan een test op bijzondere waardevermindering. Immateriële activa met een bepaalde gebruiksduur worden lineair afgeschreven over hun gebruiksduur vanaf het moment dat deze beschikbaar zijn voor gebruik. De geschatte gebruiksduur is als volgt: F. EMISSIERECHTEN Sibelco neemt een voorziening voor emissies op als de geproduceerde emissies de toegekende emissierechten overtreffen. De voorziening wordt opgenomen aan de reële waarde (marktprijs) van de emissierechten die noodzakelijk zijn om dat tekort te compenseren. De aangehouden emissierechten worden als volgt gewaardeerd: ◆◆ De door de nationale autoriteiten gratis toegekende emissierechten worden gewaardeerd als niet-monetaire overheidssubsidies aan de nominale waarde, namelijk nihil; Ontginningsrechten en post- acquisitie exploratie- en evaluatiekosten geproduceerde eenheden Ontwikkelingskosten Immateriële activa in het kader van marketingactiviteiten Immateriële activa als gevolg van klantenrelaties Immateriële activa als gevolg van contracten Computer software Methode van het aantal 5 years 5 years 5 jaar of indien verworven als onderdeel van een bedrijfscombinatie, over de tijdshorizon van het DCF-model met een maximum van 10 jaar Over geschatte economische of wettelijke levensduur (contractuele bepalingen), dewelke de kortste is, met een maximum van 10 jaar 3 years 15

- 19. ◆◆ Emissierechten aangekocht van derden worden gewaardeerd aan kostprijs. Als ze worden aangewend om een voorziening voor te hoge emissies te compenseren, worden ze als restitutierechten beschouwd en gewaardeerd tegen reële waarde; ◆◆ Opbrengsten uit de verkoop van emissierechten worden bij ontvangst opgenomen in de overige operationele opbrengsten aan de verkoopprijs.. Tekorten worden gewaardeerd op basis van een toekenning die de volledige periode van de regeling dekt, op voorwaarde dat de entiteit onvoorwaardelijk recht heeft op alle toekenningen voor de betreffende periode. G. GOODWILL Bedrijfscombinaties worden gewaardeerd volgens de overnamemethode op de overnamedatum, zijnde de datum waarop de zeggenschap wordt overgedragen naar de Groep. De Groep bepaalt goodwill op de overnamedatum als volgt: ◆◆ De reële waarde van de overgedragen vergoeding; plus ◆◆ Het opgenomen bedrag voor minderheidsbelangen in de overgenomen onderneming (voor iedere bedrijfscombinatie kiest de Groep of ze de minderheidsbelangen in de overgenomen onderneming waardeert volgens de reële waarde of volgens haar aandeel in de identificeerbare nettoactiva van de overgenomen onderneming); plus ◆◆ Bij een bedrijfscombinatie gerealiseerd in verschillende fasen, de reële waarde van het voorheen aangehouden belang in de overgenomen partij; verminderd met ◆◆ Het nettosaldo van de opgenomen bedragen (gewoonlijk de reële waarde) van de verworven identificeerbare activa en de overgenomen verplichtingen. Als het verschil negatief is, wordt een winst uit een voordelige koop (bargain purchase price) onmiddellijk opgenomen in het resultaat. Aan de overname gerelateerde kosten, andere dan uitgiftekosten voor eigen-vermogens- of schuldinstrumenten, die de Groep oploopt in het kader van een bedrijfscombinatie worden in het resultaat genomen in de periode waarin ze zijn gemaakt. Een eventuele voorwaardelijke vergoeding wordt gewaardeerd tegen reële waarde op overnamedatum. Wijzigingen in de reële waarde van de voorwaardelijke vergoeding worden in de resultatenrekening opgenomen. Goodwill wordt gewaardeerd tegen kostprijs, verminderd met eventuele gecumuleerde bijzondere waardeverminderingsverliezen. Goodwill wordt niet afgeschreven maar jaarlijks onderworpen aan een bijzondere waardeverminderingstest of vaker als er indicaties zijn die wijzen op een bijzondere waardevermindering (zie grondslag k). De boekwaarde van goodwill wordt toegerekend aan een productie- eenheid of aan een ontginningsreserve en hulpbron of groeperingen van deze (kasstroomgenererende eenheid) die naar verwachting voordeel zullen halen uit de synergie van de bedrijfscombinatie. De goodwill wordt aan een productie-eenheid of aan een individuele ontginningsreserve en hulpbron (of groeperingen van deze) toegerekend zodat deze het laagste niveau binnen een entiteit van de Groep vertegenwoordigt waarop goodwill opgevolgd wordt voor interne managementdoeleinden. Verwervingen van minderheidsbelangen worden beschouwd als zijnde transacties met aandeelhouders in hun hoedanigheid van aandeelhouders waardoor er geen goodwill wordt gegenereerd als gevolg van dergelijke transacties. H. NIET-AFGELEIDE FINANCIËLE ACTIVA Elke categorie van niet-afgeleide financiële activa wordt verwerkt op transactiedatum. Tijdens het boekjaar 2017 pastte de GroepIAS 39 toe voor de classificatie en waardering van financiële activaDe grondslag beschreven hieronder dekt de vereisten van IAS 39. Voor het boekjaar 2018 werd IFRS 9 toegepast, welke hierboven wordt beschreven onder “Wijzigingen in de grondslagen voor financiële verslaggeving en toelichtingen”. Niet-afgeleide financiële instrumenten worden initieel gewaardeerd tegen reële waarde, vermeerderd met direct toerekenbare transactiekosten voor instrumenten die niet worden gewaardeerd tegen reële waarde met verwerking van waardeveranderingen in de resultatenrekening, met uitzondering van de elementen hieronder beschreven. Na initiële opname dienen niet-afgeleide financiële instrumenten te worden gewaardeerd zoals hieronder beschreven. Een financieel actief wordt door de Groep niet langer opgenomen wanneer de contractuele rechten op de kasstromen van het actief komen te vervallen. Financiële activa en verplichtingen worden gesaldeerd, en het nettobedrag wordt opgenomen in de balans enkel en alleen indien de Groep een in rechte afdwingbaar recht heeft om de opgenomen bedragen te salderen, en zich voorgenomen heeft om hetzij de verplichting op nettobasis af te wikkelen, hetzij het actief te realiseren op hetzelfde moment dat de verplichting wordt afgewikkeld. I. Beleggingen in eigen-vermogensinstrumenten Beleggingen in eigen-vermogensinstrumenten zijn beleggingen waarover de Groep geen invloed van betekenis, gezamenlijke zeggenschap noch zeggenschap uitoefent. Dit wordt doorgaans aangetoond door een bezit van minder dan 20 procent van de stemrechten. Dergelijke beleggingen worden aangemerkt als financiële activa beschikbaar voor verkoop en worden gewaardeerd aan hun reële waarde tenzij de reële waarde niet op betrouwbare wijze kan worden bepaald, waardoor deze worden opgenomen aan kostprijs verminderd met bijzondere waardeverminderingsverliezen. Bijzondere waardeverminderingsverliezen worden opgenomen in de resultatenrekening. Wijzigingen in reële waarde, andere dan bijzondere waardeverminderingsverliezen (zie hierboven) en wisselkoersverschillen worden opgenomen in de overige elementen van het totaalresultaat en gecumuleerd in de reële-waardereserve in het eigen vermogen. Wanneer een belegging afgestoten wordt, wordt het verschil tussen de nettoverkoopprijs en de boekwaarde, samen met het cumulatieve bedrag (winst of verlies) dat werd opgenomen in het eigen vermogen, overgeboekt naar de resultatenrekening. II. Beleggingen in schuldinstrumenten Beleggingen in schuldinstrumenten beschikbaar voor verkoop worden gewaardeerd aan reële waarde. Net als beleggingen in schuldinstrumenten geklasseerd als reële waarde via de resultatenrekening. Elke daaruit voortvloeiende winst of verlies wordt opgenomen in respectievelijk ofwel de resultatenrekening, ofwel in de overige elementen van het totaalresultaat welke gecumuleerd verwerkt worden in de reële waardereserve van het eigen vermogen. De reële SIBELCO JAARVERSLAG 2018 16

- 20. waarde van een dergelijke belegging is de genoteerde marktprijs op rapporteringsdatum. Bijzondere waardeverminderingsverliezen worden verwerkt in de resultatenrekening. Wanneer een voor verkoop beschikbare belegging in schuldinstrumenten niet langer wordt opgenomen, dan wordt het cumulatieve bedrag (winst of verlies) dat werd opgenomen in het eigen vermogen overgeboekt naar de resultatenrekening. Beleggingen in schuldinstrumenten waarvan de Groep voornemens is en in staat is om deze aan te houden tot vervaldag, worden geklasseerd als tot einde looptijd aangehouden beleggingen en gewaardeerd aan geamortiseerde kostprijs, verminderd met eventuele bijzondere waardeverminderingsverliezen. III. Overige beleggingen Overige beleggingen aangehouden door de Groep worden geklasseerd als beschikbaar voor verkoop en worden opgenomen tegen hun reële waarde, waarbij elke daaruit voortvloeiende winst of verlies, andere dan wisselkoersverschillen op monetaire activa beschikbaar voor verkoop, wordt opgenomen in de overige elementen van het totaalresultaat en gecumuleerd in de reële-waardereserve in het eigen vermogen. Bijzondere waardeverminderingsverliezen worden opgenomen in de resultatenrekening. Wanneer een overige belegging niet langer wordt opgenomen, dan wordt het cumulatieve bedrag (winst of verlies) dat werd opgenomen in het eigen vermogen overgeboekt naar de resultatenrekening. Overige beleggingen die geen genoteerde marktprijs hebben in een actieve markt en waarvan de reële waarde niet op betrouwbare wijze kan worden bepaald, worden tegen kostprijs gewaardeerd. IV. Handels- en overige vorderingen Handels- en overige vorderingen worden gewaardeerd tegen geamortiseerde kostprijs, verminderd met bijzondere waardeverminderingsverliezen (zie grondslag k). V. Geldmiddelen en kasequivalenten Geldmiddelen en kasequivalenten bestaan uit kas- en banksaldi en opvraagbare termijnrekeningen met een looptijd van maximum drie maanden welke geen materieel risico inzake waardeveranderingen in zich dragen en die door de Groep worden aangehouden om aan kortlopende verplichtingen te voldoen. Voor de doeleinden van het geconsolideerd kasstroomoverzicht bestaan geldmiddelen en kasequivalenten uit geldmiddelen en korte-termijndeposito’s, zoals hoger bepaald, netto van uitstaande bankvoorschotten, omdat deze beschouwd worden als een integraal onderdeel van het kasstroombeheer van de Groep. I. MATERIËLE VASTE ACTIVA I. Opname en waardering Alle materiële vaste activa worden gewaardeerd tegen historische kostprijs verminderd met gecumuleerde afschrijvingen (zie hieronder) en bijzondere waardeverminderingsverliezen (zie grondslag k). Veiligheids- en milieu-investeringen worden geactiveerd wanneer ze nodig zijn om toekomstige economische voordelen te verkrijgen uit andere activa. Activa zoals reserveonderdelen, reserveapparatuur en onderhoudsbenodigdheden worden opgenomen als materieel vast actief als ze waarschijnlijk gedurende meer dan een rapporteringsperiode zullen worden gebruikt, hun kostprijs betrouwbaar kan worden bepaald en het waarschijnlijk is dat toekomstige economische voordelen verbonden aan het actief naar de Groep zullen gaan. De kostprijs van een materieel vast actief omvat uitgaven die rechtstreeks toerekenbaar zijn aan de verwerving van het actief, eventueel de kosten voor ontmanteling en verwijdering van het actief en van het herstel van het terrein waarop het actief zich bevindt, en geactiveerde financieringskosten. Materiële vaste activa worden na initiële opname niet geherwaardeerd. Wanneer bestanddelen van een materieel vast actief een verschillende gebruiksduur hebben, worden deze bestanddelen afzonderlijk verwerkt. De kostprijs van een vervangingsonderdeel van een actief wordt opgenomen in de boekwaarde van het actief wanneer de kosten worden gemaakt, wanneer het waarschijnlijk is dat hierdoor toekomstige economische voordelen zullen terugvloeien naar de Groep en wanneer de kost van het vervangingsonderdeel op betrouwbare wijze kan worden bepaald. Alle overige kosten worden in de resultatenrekening opgenomen wanneer ze worden opgelopen. Materiële vaste activa verworven in een bedrijfscombinatie worden opgenomen tegen reële waarde op overnamedatum. II. Materiële vaste activa met betrekking tot ontginningsactiviteiten De verwerving van ontginningseigendommen omvat de kosten voor de aankoop of lease van ontginningseigendommen en voor de exploratie en de ontwikkeling ervan alsook voor de productie van uitputbare minerale hulpbronnen. Ontwikkelingsactiviteiten omvatten de kosten om toegang te verkrijgen tot de ontginningsreserves en de kosten van andere voorbereidingen die nodig zijn alvorens kan gestart worden met de commerciële productie. Over het algemeen worden alle ontwikkelingskosten geactiveerd en afgeschreven op basis van het aantal geproduceerde eenheden. Initiële afgravingskosten bij nieuwe ontginningen en bij bestaande ontginningen buiten de uitgebate grenzen waarvan de toekomstige productie langer dan één jaar zal duren, worden geactiveerd als onderdeel van de ontwikkelingskosten en worden afgeschreven op basis van het aantal geproduceerde eenheden. Lopende afgravingskosten met het oog op behoud van de productie van de ontginning, worden in resultaat opgenomen wanneer de afgravingsratio (verhouding van ontgonnen mineralen tot deklaag of mijnafval) verwacht wordt relatief gelijk te blijven gedurende de levensduur van de ontginning. Indien de afgravingsratio aanzienlijk schommelt tijdens de gebruiksduur van de ontginning, dan worden deze voortdurende lopende afgravingskosten gespreid over de gebruiksduur van de ontginning. Deze spreiding van de kosten vindt plaats wanneer de werkelijke afgravingsratio groter is dan de afgravingsratio bij een verwachte gemiddelde gebruiksduur. Bij een werkelijke afgravingsratio die lager ligt dan de afgravingsratio bij een verwachte gemiddelde gebruiksduur dient een verplichting opgenomen te worden. III. Afschrijvingen Een materiële vast actief, andere dan ontginningseigendommen en ontwikkelingskosten voor ontginning, wordt lineair afgeschreven vanaf 17

- 21. het moment waarop het beschikbaar is voor gebruik en volgens de geschatte gebruiksduur van dat actief. Ontginningseigendommen worden vanaf de productiestart afgeschreven volgens de verhouding van de tijdens een periode ontgonnen reserves over de totale ontginningsreserves (methode van het aantal geproduceerde eenheden). De afschrijvingsmethode op basis van het aantal geproduceerde eenheden gaat uit van zowel de bewezen (ontgonnen en onontgonnen) én potentiële reserves. Ontginningseigendommen worden niet afgeschreven zolang er geen productie van economisch recupereerbare reserves plaatsvindt. De Groep beoordeelt de fase waarin elke groevezich bevindt (ontwikkeling/aanbouw) om te bepalen wanneer een groeve overgaat naar de productiefase, dit wil zeggen wanneer de groeve substantieel klaar is voor het beoogde gebruik. De criteria die worden gebruikt om de startdatum te bepalen, zijn gebaseerd op de unieke aard van ieder project, zoals de complexiteit en de ligging van de groeve in ontwikkeling/aanbouw. Vanaf de startdatum worden alle betreffende bedragen geherklasseerd van de rubriek ‘Activa in aanbouw’ naar de rubriek ‘Ontginningseigendommen’. Geactiveerde ontwikkelingskosten worden eveneens afgeschreven op basis van het aantal geproduceerde eenheden. Op het ogenblik van de beoordeling dat onvoldoende potentieel voorhanden is voor commerciële exploitatie, worden de geactiveerde kosten in resultaat genomen (geen heropname wanneer later reserves worden gevonden). Bij de afschrijving wordt rekening gehouden met de geschatte restwaarden. De geschatte gebruiksduur is als volgt: Terreinen die niet bestemd zijn voor ontginning worden niet afgeschreven. Op het einde van elke verslagperiode worden de afschrijvingsmethoden, gebruiksduren en restwaarden geevalueerd. J. LEASEOVEREENKOMSTEN Financiële leases zijn leases waarbij vrijwel alle aan de eigendom van het geleasede actief verbonden risico’s en voordelen aan de Groep worden overgedragen. Financiële leases worden bij aanvang van de leaseperiode als activa opgenomen tegen reële waarde van het geleasede actief of, indien lager, tegen de contante waarde van de minimale leasebetalingen. Geleasede activa worden afgeschreven over de geschatte gebruiksduur van het actief, veelal overeenstemmend met de gebruiksduur van de afschrijfbare activa in eigendom. Indien het niet redelijk zeker is dat de Groep (lessee) aan het einde van de leaseperiode de eigendom zal verkrijgen, dient het actief volledig te worden afgeschreven over de leaseperiode of over de gebruiksduur indien deze laatste korter is. Minimale leasebetalingen uitgevoerd onder financiële leasing worden verdeeld tussen de financiële kost en de aflossing van de uitstaande schuld. Operationele leaseovereenkomsten zijn leases waarbij de lessor nagenoeg alle aan de eigendom van het geleasede actief verbonden risico’s en voordelen behoudt. Leasebetalingen worden lineair als een kost in de resultatenrekening opgenomen over de leaseperiode. K. BIJZONDERE WAARDEVERMINDERING Op iedere verslagdatum beoordeelt de Groep de boekwaarde van de activa, uitgezonderd voorraden (zie grondslag l) en uitgestelde belastingvorderingen (zie grondslag t) om na te gaan of er een externe of interne indicatie is die wijst op een mogelijke bijzondere waardevermindering. Indien dergelijke indicatie bestaat, dan wordt de realiseerbare waarde van het actief geschat en vergeleken met zijn boekwaarde ten einde de omvang van de bijzondere waardevermindering te bepalen. Voor goodwill en immateriële activa met een onbepaalde gebruiksduur en immateriële activa die nog niet klaar zijn voor gebruik, wordt de realiseerbare waarde ieder jaar geschat op dezelfde datum in december. Indien het niet mogelijk is de realiseerbare waarde van een individueel actief te schatten, zal de Groep de realiseerbare waarde bepalen van de kasstroomgenererende eenheid waartoe het actief behoort. Alle financiële activa die na initiële opname niet tegen reële waarde via resultaat worden gewaardeerd zijn onderworpen aan bijzondere waardevermindering. Voor het boekjaar 2017 werd de waardering toegepast in overeenstemming met IAS 39 (zoals hieronder beschreven). Vanaf 2018, met de toepassing van IFRS 9 zijn de regels omtrent bijzondere waardevermindering in belangrijke mate gewijzigd. De relevante grondslag volgens IFRS 9 wordt hierboven beschreven onder “Wijzigingen in de grondslagen voor financiële verslaggeving en toelichtingen. I. Bepaling van de realiseerbare waarde Bij een financieel actief is er sprake van een bijzonder waardeverminderingsverlies indien er daarvoor objectieve aanwijzingen zijn dat een gebeurtenis zich heeft voorgedaan na de initiële opname van het actief, en dat de gebeurtenis een negatief effect heeft gehad op de geschatte toekomstige kasstromen van dat actief die op een betrouwbare manier kunnen geschat worden. Objectieve aanwijzingen van bijzondere waardeverminderingen op financiële activa (inclusief eigen-vermogensinstrumenten) omvatten onder meer: wanbetaling of nalatigheid vanwege een schuldenaar, herziening van een bedrag verschuldigd aan de Groep onder voorwaarden die de Groep onder normale omstandigheden niet in overweging zou nemen, aanwijzingen van nakend faillissement van een schuldenaar, het verdwijnen van een actieve markt voor een financieel instrument. Voor een belegging in een eigen- vermogensinstrument vormt bovendien een aanzienlijke of langdurige daling van de reële waarde beneden de kostprijs een objectieve aanwijzing van bijzondere waardevermindering. De realiseerbare waarde van tot einde looptijd aangehouden beleggingen van de Groep en tegen kostprijs gewaardeerde vorderingen wordt berekend als de contante waarde van de verwachte toekomstige kasstromen, verdisconteerd aan de oorspronkelijke effectieve rentevoet (d.i. de effectieve rentevoet berekend bij initiële opname van deze financiële activa). Vorderingen met een korte looptijd worden niet verdisconteerd. De realiseerbare Ontginningseigendommen Ontwikkelingskosten voor ontginning Administratieve gebouwen Fabrieks- en productie-installaties Rollend materieel Laboratorium materieel Spoorweginfrastructuur/materieel Methode van het aantal geproduceerde eenheden Methode van het aantal geproduceerde eenheden 30 jaar 5 en 12 jaar 5 jaar 7 jaar 10 - 25 jaar SIBELCO JAARVERSLAG 2018 18

- 22. waarde van financiële activa beschikbaar voor verkoop is de huidige reële waarde. Alle bijzondere waardeverminderingsverliezen worden opgenomen in de resultatenrekening. Bij een voor verkoop beschikbaar actief wordt het gecumuleerd verlies die voorheen werd opgenomen in het eigen vermogen overgeboekt naar de resultatenrekening. Individueel significante activa worden getest op bijzondere waardevermindering op een individuele basis. De overige financiële activa worden bij de beoordeling gegroepeerd op basis van gelijkaardige kredietrisicokenmerken. Voor de overige activa is de realiseerbare waarde gelijk aan het hoogste van de reële waarde verminderd met de vervreemdingskosten en de bedrijfswaarde. De reële waarde verminderd met de vervreemdingskosten is de prijs in een bindende verkoopovereenkomst in een transactie tussen (onafhankelijke) partijen op een zakelijke en objectieve grondslag, verminderd met de vervreemdingskosten. Bij het bepalen van de bedrijfswaarde wordt de contante waarde van de verwachte toekomstige kasstromen berekend met behulp van een disconteringsvoet vóór belasting die rekening houdt met de huidige marktbeoordelingen voor de tijdwaarde van geld en de aan het actief verbonden specifieke risico’s. Voor een actief dat geen kasstromen genereert die in ruime mate onafhankelijk zijn van andere activa, wordt de realiseerbare waarde bepaald voor de kasstroomgenererende eenheid of cluster van kasstroomgenererende eenheden waartoe het actief behoort. Bij het bepalen van de bedrijfswaarde van ontginningseigendommen is de schatting van de toekomstige kasstromen gebaseerd op bewezen en waarschijnlijke reserves zoals opgenomen in het meest recente rapport over de levensduur van de groeven. Toekomstige kasstromen uit ontginningseigendommen omvatten schattingen van recupereerbare hoeveelheden, prijzen van mineralen (rekening houdend met huidige en historische prijzen en prijsevoluties), productieniveaus, kosten van kapitaal en regeneratie, die allen gebaseerd zijn op gedetailleerde studies van de levensduur van de groeven. Indien de realiseerbare waarde van een actief (of kasstroomgenererende eenheid) lager is dan zijn boekwaarde, dan wordt deze boekwaarde verlaagd tot de realiseerbare waarde (bijzonder waardeverminderingsverlies). Een bijzonder waardeverminderingsverlies voor een kasstroomgenererende eenheid wordt eerst in mindering van de boekwaarde van eventuele goodwill toegewezen de kasstroomgenererende eenheid (cluster van kasstroomgenererende eenheden) en vervolgens in mindering van de overige activa van de eenheid (cluster van kasstroomgenererende eenheden) naar rato van de boekwaarde van elk actief. Bijzondere waardeverminderingsverliezen worden onmiddellijk in de resultatenrekening opgenomen. Na de opname van een bijzonder waardeverminderingsverlies wordt de afschrijvingslast van het actief voor toekomstige periodes aangepast, zodat de herziene boekwaarde, verminderd met de (eventuele) restwaarde, systematisch wordt gespreid over de resterende gebruiksduur. II. Terugname van bijzondere waardeverminderingen Een bijzonder waardeverminderingsverlies met betrekking tot een tot einde looptijd aangehouden belegging of tegen geamortiseerde kostprijs gewaardeerde vordering wordt teruggenomen indien de stijging van de realiseerbare waarde objectief in verband kan worden gebracht met een gebeurtenis die na de bijzondere waardevermindering heeft plaatsgevonden. Als de reële waarde van een voor verkoop beschikbaar schuldinstrument stijgt, en de stijging objectief in verband kan worden gebracht met een gebeurtenis die plaatsvond na de opname van het bijzondere waardeverminderingsverlies in de resultatenrekening, dan wordt het voorheen opgenomen bijzonder waardeverminderingsverlies teruggenomen via de resultatenrekening. Elk daaropvolgend herstel in de reële waarde van een voor verkoop beschikbare eigen-vermogensinstrument, waarvoor een bijzondere waardevermindering werd opgenomen, wordt echter opgenomen in de overige elementen van het totaalresultaat. Een bijzonder waardeverminderingsverlies op goodwill wordt niet teruggenomen. Met betrekking tot overige activa, waarvoor een voorheen opgenomen bijzonder waardeverminderingsverlies wordt teruggenomen als gevolg van een wijziging van de schattingen gebruikt voor het bepalen van de realiseerbare waarde, wordt de boekwaarde van het actief (kasstroomgenererende eenheid) verhoogd tot zijn realiseerbare waarde, maar mag niet hoger liggen dan de boekwaarde die zou zijn bepaald (na afschrijvingen) als in voorgaande jaren geen bijzonder waardeverminderingsverlies voor het actief (kasstroomgenererende eenheid) was opgenomen. L. VOORRADEN I. Opname en waardering Voorraden worden opgenomen tegen kostprijs of tegen opbrengstwaarde indien deze lager is. De kostprijs van grondstoffen omvatten de aankoopprijs (verminderd met handelskortingen en ander kortingen), invoer- en andere rechten, niet terugvorderbare belastingen, transport- en afhandelingskosten, en overige kosten die direct toerekenbaar zijn aan de verwerving van de voorraden. De kostprijs voor afgewerkte producten en goederen in bewerking omvatten kosten die direct betrekking hebben op de productie- eenheden, zoals arbeidskosten en een redelijk deel van de vaste en variabele indirecte productiekosten. De kostprijs van voorraden wordt berekend op basis van de formule voor de gewogen gemiddelde kostprijs voor ontgonnen voorraden en via de FIFO-formule (eerst in, eerst uit) voor handelsvoorraden. Voorraden worden afgeschreven tot de opbrengstwaarde wanneer de kostprijs van de voorraden deze waarde overschrijdt. De opbrengstwaarde is de geschatte verkoopprijs in de normale bedrijfsvoering, verminderd met zowel de geschatte kosten van voltooiing als de geschatte kosten die nodig zijn om de verkoop te realiseren. II. Voorraden met betrekking tot ontginningsactiviteiten De kostprijs van afgewerkte producten omvat alle kosten met betrekking tot de ontgonnen ontginningsreserves en die volledig gebruiks- of verkoopsklaar zijn gemaakt gedurende de periode. Conversiekosten omvatten directe kosten van arbeid in de groeve of in de productie-eenheden, vaste en variabele productiekosten, alsook een passend aandeel in de vaste en variabele algemene kosten. Gemeenschappelijke producten zijn producten met een belangrijke 19

- 23. relatieve waarde die uit een gemeenschappelijk productieproces voortkomen. De conversiekosten worden aan de gemeenschappelijke producten toegerekend op basis van fysieke criteria zoals gewicht, volume en energetische waarde. Gewone reserveonderdelen (die een regelmatig verloop kennen) en verbruiksgoederen worden opgenomen aan kostprijs verminderd met een waardevermindering voor veroudering. M. ONDERHANDEN PROJECTEN IN OPDRACHT VAN DERDEN Opbrengsten worden over een periode opgenomen op basis van de cost-to-cost methode. Indien het resultaat van een onderhanden project in opdracht van derden betrouwbaar kan worden ingeschat, dienen de projectopbrengsten te worden opgenomen naar rato van het stadium van voltooiing van het project. Het stadium van voltooiing wordt bepaald op basis van beoordelingen van het uitgevoerde werk. In het andere geval worden de projectopbrengsten opgenomen ten belope van het bedrag van de opgelopen kosten die waarschijnlijk worden gedekt door de opbrengsten uit het project. Projectkosten worden opgenomen als kost in de periode waarin ze zijn opgelopen. Een verwacht verlies wordt onmiddellijk als kost opgenomen in de resultatenrekening. Ontvangen voorschotten worden als over te dragen opbrengsten in de balans opgenomen. N. AFGELEIDE FINANCIËLE INSTRUMENTEN De Groep maakt gebruik van afgeleide financiële instrumenten om de valuta- en renterisico’s af te dekken die voortvloeien uit operationele, financierings- en investeringsactiviteiten. Het beleid van de Groep verbiedt het gebruik van derivaten voor speculatieve doeleinden en de Groep houdt geen derivaten aan voor handelsdoeleinden. Derivaten die echter niet in aanmerking komen voor hedge accounting worden verwerkt als instrumenten aangehouden voor handelsdoeleinden. Afgeleide financiële instrumenten worden initieel opgenomen tegen reële waarde. Na de initiële opname worden afgeleide financiële instrumenten gewaardeerd tegen reële waarde. De opname van een resulterende winst of verlies is afhankelijk van de aard van de afgedekte positie (zie grondslag o). Afgeleide financiële instrumenten die formeel niet als een afdekkingsinstrument worden aangewezen of niet in aanmerking komen voor hedge accounting, worden tegen reële waarde opgenomen met verwerking van waardeveranderingen in de resultatenrekening. De reële waarde van de derivaten wordt bepaald op basis van de toepasbare reële waarde hiërarchie. De reële waarde is de prijs die zou worden ontvangen om een actief te verkopen of die zou worden betaald om een verplichting over te dragen, in een regelmatige transactie tussen marktdeelnemers op de waarderingsdatum. De reële waarde van afgeleide renteswaps wordt berekend op basis van verdisconteerde verwachte toekomstige kasstromen door gebruik te maken van actuele marktrentevoeten en de rendementscurve over de resterende looptijd van het instrument. De reële waarde van andere afgeleide financiële instrumenten is ofwel de genoteerde marktprijs of wordt berekend aan de hand van waarderingstechnieken die rekening houden met actuele marktgegevens. In contracten besloten derivaten worden gescheiden van het basiscontract en apart verwerkt indien volgende voorwaarden voldaan zijn: (i) er is geen nauw verband tussen de economische kenmerken en risico’s van het basiscontract en deze van het in contract besloten derivaat, (ii) een afzonderlijk instrument met dezelfde voorwaarden als het in contract besloten derivaat zou voldoen aan de definitie van een derivaat, en (iii) het samengesteld instrument niet wordt opgenomen aan reële waarde met verwerking van waardeveranderingen in de resultatenrekening. Veranderingen in de reële waarde van de gescheiden in contracten besloten derivaten worden onmiddellijk opgenomen in de resultatenrekening. O. HEDGE ACCOUNTING De Groep houdt afgeleide financiële instrumenten aan om zich te dekken tegen blootstellingen aan valuta- en renterisico. In contracten besloten derivaten worden afgesplitst van het basiscontract en afzonderlijk verwerkt als het basiscontract geen financieel actief is en er aan bepaalde voorwaarden voldaan wordt. Afgeleide instrumenten (derivaten) worden initieel gewaardeerd tegen reële waarde. Na initiële opname worden derivaten gewaardeerd tegen reële waarde met wijzigingen in reële waarde opgenomen in de resultatenrekening. De Groep wijst bepaalde derivaten aan als afdekkingsinstrumenten voor de afdekking van de variabiliteit van kasstromen verbonden aan een zeer waarschijnlijke verwachte toekomstige transactie als gevolg van wijzigingen in wisselkoersen en rentevoeten en bepaalde derivaten en niet-afgeleide instrumenten als afdekkingsinstrumenten voor de afdekking van valutarisico op een netto-investering in een buitenlandse activiteit. Bij aanvang van een aangewezen afdekkingsrelatie documenteert de Groep de doelstelling van het risicobeheer en de strategie die wordt ondernomen voor de afdekking. De Groep documenteert eveneens de economische relatie tussen de afgedekte positie en het afdekkingsinstrument, met inbegrip of de wijzigingen in kasstromen van de afgedekte positie en het afdekkingsinstrument worden verwacht elkaar te compenseren. I. Kasstroomafdekking Wanneer een derivaat wordt aangewezen als afdekkingsinstrument in een kasstroomafdekkingsrelatie, wordt het effectieve deel van de wijzigingen in reële waarde van het derivaat in de overige elementen van het totaalresultaat opgenomen en gecumuleerd in de afdekkingreserve in het eigen vermogen. Het effectieve deel van de wijzigingen in reële waarde van het derivaat dat opgenomen wordt in de overige elementen van het totaalresultaat, wordt beperkt tot de gecumuleerde wijziging in reële waarde van het afdekkingsinstrument, bepaald op basis van de contante waarde, sinds de aanvang van de afdekking. Het niet-effectieve deel van wijzigingen in reële waarde van het derivaat wordt onmiddellijk in de resultatenrekening opgenomen. De Groep wijst enkel de wijzigingen in reële waarde van het contante element van termijncontracten aan als afdekkingsinstrument in kasstroomafdekkingsrelaties. De wijziging in reële waarde van het termijnelement van termijncontracten (forward points) wordt afzonderlijk verwerkt als kost van de afdekking en opgenomen in de afdekkingsreserve binnen eigen vermogen. II. Reële-waardeafdekking Voor reële-waardeafdekking waarbij afgeleide financiële instrumenten SIBELCO JAARVERSLAG 2018 20