Más contenido relacionado

La actualidad más candente (19)

Similar a 玉山 訪談報告-2379瑞昱 (20)

玉山 訪談報告-2379瑞昱

- 1. 訪談報告 訪談日期:2012.02.06

瑞昱(2379)

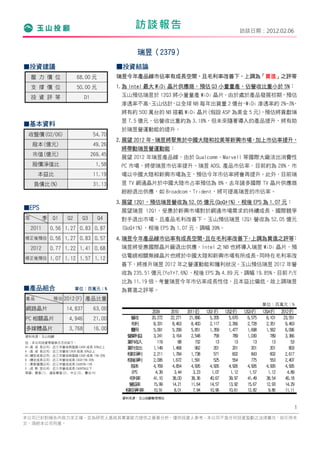

▓投資建議 ▓投資結論

壓 力 價 位 68.00 元 瑞昱今年產品線市佔率有成長空間,且毛利率改善下,上調為「買進」之評等

支 撐 價 位 50.00 元 1.為 Intel 最大 WiDi 晶片供應商,預估 Q3 小量量產,佔營收比重小於 5%:

投 資 評 等 D1 玉山預估瑞昱於 12Q3 將小量量產 WiDi 晶片,由於處於產品發展初期,預估

滲透率不高 玉山估計 以全球 NB 每年出貨量 2 億台 WiDi 滲透率約 2%~3%

。 , , ,

將有約 500 萬台的 NB 搭載 WiDi 晶片(假設 ASP 為美金 5 元),預估將貢獻瑞

昱 7.5 億元,佔營收比重約為 3.18%,但未來隨著導入的產品提升,將有助

▓基本資料

於瑞昱營運動能的提升。

收盤價(02/06) 54.70

2.展望 2012 年,瑞昱將聚焦於中國大陸和拉美等新興市場,加上市佔率提升,

股本(億元) 49.26

將帶動瑞昱營運動能:

市值(億元) 269.45

展望 2012 年瑞昱產品線,由於 Qualcomm、Marvell 等國際大廠淡出消費性

股價淨值比 1.58 PC 市場,將使瑞昱市佔率提升。瑞昱 ADSL 產品市佔率,目前約為 28%,市

本益比 11.19 場以中國大陸和新興市場為主,預估今年市佔率將會再提升。此外,目前瑞

負債比(%) 31.13 昱 TV 網通晶片於中國大陸市占率預估為 8%,去年諸多國際 TV 晶片供應商

紛紛退出供應,如 Broadcom、Trident,將可提高瑞昱的市佔率。

3.展望 12Q1,預估瑞昱營收為 52.05 億元(QoQ+1%),稅後 EPS 為 1.07 元:

▓EPS 展望瑞昱 12Q1,受惠於新興市場對於網通市場需求的持續成長、國際競爭

年 季 Q1 Q2 Q3 Q4 對手退出市場、且產品毛利改善下,玉山預估瑞昱 12Q1 營收為 52.05 億元

2011 0.56 1.27 0.83 0.87 (QoQ+1%),稅後 EPS 為 1.07 元,調幅 39%。

修正後預估 0.56 1.27 0.83 0.57 4.瑞昱今年產品線市佔率有成長空間 且在毛利率改善下 上調為買進之評等

, , :

2012 0.77 1.22 1.41 0.68 瑞昱將受惠國際晶片廠退出供應,Intel 之 NB 也將導入瑞昱 WiDi 晶片,預

修正後預估 1.07 1.12 1.57 1.12 估電視相關無線晶片也將於中國大陸和新興市場有所成長。同時在毛利率改

善下,將推升瑞昱 2012 年之營運動能和獲利狀況。玉山預估瑞昱 2012 年營

收為 235.51 億元(YoY+7.6%),稅後 EPS 為 4.89 元,調幅 19.85%,目前 P/E

比為 11.19 倍。考量瑞昱今年市佔率成長性佳,且本益比偏低,故上調瑞昱

▓產品組合 單位:百萬元;% 為買進之評等。

產品 預估 2012(F) 產品比重

單位:百萬元;﹪

網路晶片 14,837 63.00

2009 2010 2011(E) 12Q1(F) 12Q2(F) 12Q3(F) 12Q4(F) 2012(F)

PC 相關晶片 4,946 21.00 營 收 20,272 22,271 21,896 5,205 5,670 6,575 6,101 23,551

毛 利 8,331 8,463 8,400 2,117 2,266 2,728 2,351 9,463

多媒體晶片 3,768 16.00 費 用 5,091 5,299 5,851 1,359 1,477 1,698 1,562 6,096

資料來源:玉山投顧 營 利

業 益 3,241 3,164 2,548 758 789 1,030 789 3,366

註:本公司投資等級表示方式如下: 業 收

外 入 119 88 152 13 13 13 13 53

A+:高 成 長公司: 近三年營收與盈餘 CAGR 成長 30%以上 業 支

外 出 1,149 1,468 962 201 201 201 201 803

A :高 成 長公司: 近三年營收 CAGR 成長 30%以上

B+:穩定成長公司: 近三年營收與盈餘 CAGR 成長 15%~30% 稅 淨

前 利 2,211 1,784 1,738 571 602 843 602 2,617

B :穩定成長公司: 近三年營收成長 CAGR15%~30% 稅 淨

後 利 2,095 1,672 1,591 525 554 775 553 2,407

C :景氣循環公司: 近三年營收成長 CAGR5%~15%

D :成 熟 型公司: 近三年營收成長 CAGR5%以下

股 本 4,769 4,854 4,926 4,926 4,926 4,926 4,926 4,926

等級: 買進(1), 逢低買進(2), 中立(3), 賣出(4) EPS 4.39 3.44 3.23 1.07 1.12 1.57 1.12 4.89

毛 率

利 41.10 38.00 38.36 40.67 39.97 41.49 38.54 40.18

營 率

益 15.99 14.21 11.64 14.57 13.92 15.67 12.93 14.29

稅 淨 率

前 利 10.91 8.01 7.94 10.96 10.61 12.82 9.86 11.11

資料來源:玉山投顧整理預估

1

本公司已針對報告內容力求正確,並為研究人員就其專業能力提供之善意分析,僅供投資人參考,本公司不負任何投資盈虧之法律責任,如引用本

文,須經本公司同意。

- 2. 訪談日期:2012.02.06

▓訪談重點

1.瑞昱為專業的 IC 設計公司,產品線橫跨通訊網路、電腦週邊、多媒體等領域:

瑞昱為國內專業的 IC 設計公司,產品線橫跨通訊網路、電腦週邊、多媒體等領域,估計目前瑞昱在音訊編碼解碼

控制晶片市佔率已達 75%,交換器控制晶片約為 55%,乙太網路晶片之全球市佔率達 50%以上。由於台灣已成為世

界 PC 相關產業的生產重鎮,瑞昱的產品超過八成為內銷,主要客戶包括華碩、技嘉、微星等主機板大廠與 NB 的

相關業者。瑞昱憑藉著其多年在數位、類比、射頻電路等累積的核心技術,結合優勢的晶片設計能力與高精密製

程,持續創造出多種領域的高度整合應用積體電路 SOC,產品相較於國際大廠則具有價格的競爭優勢,為其主要

的競爭利基所在。

2.瑞昱 2011 年產品出貨量皆呈現成長狀況:

圖一為瑞昱 2011 年各產品相較於 2010 年出貨狀況 衰退的產品分別為 DMP 減少 30% Monitor 減少 3% Audio codec

, 、 、

減少 1% 分析各產品線衰退原因 DMP 主要因為歐洲市場消費能力下滑 導致需求大幅減少 Monitor 與 Audio codec

。 , , 。

減少幅度較小,但 ASP 因競爭者搶市,導致 ASP 下滑幅度較嚴重,平均介於 12~15%,預估 2012 年 ASP 下滑幅度

將趨緩,可望維持去年水準。另外,在成長的產品線部分,主要是 Qualcomm 和 Marvell 等國際大廠逐漸淡出消費

性 PC 市場,使得瑞昱市佔率提升。

圖一:瑞昱 2011 年產品線出貨成長狀況(相較 2010 年) 單位:%

100

80

60

40

20

0

DMP Audio Monitor GbE Switch WLANQ ADSL Card

-20 codec Reader

-40

資料來源:瑞昱、玉山投顧整理(2012/02)

3.瑞昱為 Intel 最大 WiDi 晶片供應商,玉山預估今年 Q3 將小量量產,佔營收比重小於 5%:

Intel 於年初的 CES 宣佈,將導入 WiDi(Wireless Display 技術),並應用於 NB 及 PC 相關領域。未來將會將 WiDi

技術應用擴展至 smart TV 行動裝置 和遊戲機等市場 瑞昱 WiDi 晶片於 CES 獲得大部分客戶的肯定 同時 Intel

、 、 , ,

也擴大與台灣晶片業者,並指定晶片業者晨星、Cavium、瑞昱、Sigma Designs 等晶片廠合作,一起開發 WiDi

市場。事實上,瑞昱於 2 年前就與 Intel 合作開發 WiDi 技術,以目前來看,應該為 Intel 最大的 WiDi 晶片供應

商。玉山預估瑞昱於 12Q3 將小量量產 WiDi 晶片,由於處於產品發展初期,預估滲透率不高。玉山估計,以全球

NB 每年出貨量 2 億台,WiDi 滲透率約 2%~3%,將有約 500 萬台的 NB 搭載 WiDi 晶片(假設 ASP 為美金 5 元),預

估將貢獻瑞昱 7.5 億元,佔營收比重約為 3.18%,但未來隨著導入的產品提升,將有助於瑞昱營運動能的提升。

2

本公司已針對報告內容力求正確,並為研究人員就其專業能力提供之善意分析,僅供投資人參考,本公司不負任何投資盈虧之法律責任,如引用本

文,須經本公司同意。

- 3. 訪談日期:2012.02.06

4.展望 2012 年,瑞昱將聚焦於中國大陸和拉美等新興市場,加上市佔率提升,將帶動瑞昱營運動能:

展望 2012 年瑞昱產品線狀況,由於 Qualcomm、Marvell 等國際大廠淡出消費性 PC 市場,將使瑞昱市佔率提升。

分析瑞昱 ADSL 產品市佔率,目前約為 28%,為全球前 3 大 ADSL 供應商。其中 Broadcomm 以歐洲、北美市場為主;

瑞昱以中國大陸和新興市場為主;TrendChip 則分布於兩者。由於中國大陸和新興市場需求之成長高於歐美市場,

預估今年市佔率有機會超過 TrendChip 之 33%。另外,在 Monitor(LCD Controller)部分,瑞昱目前市佔率為 32%,

預估今年市佔率將各有增減,變化不大。此外,目前瑞昱 TV 網通晶片於中國大陸市占率預估為 8%。去年諸多國

際 TV 晶片供應商紛紛退出 TV 晶片供應,如 Broadcom、Trident、英國 CSR 等,使得國際電視相關晶片競爭者減

少,預計在國際大廠的退出下,將可提高瑞昱的市佔率。另外,WLAN 之 Compo 晶片,由於競爭者搶下一個客戶,

預估將使瑞昱 PC 市場降低。整體而言,瑞昱 2012 年產品線皆呈現成長的狀況,將有利瑞昱之營運。

圖二:2011 年瑞昱產品市佔率預估 單位:%

資料來源:瑞昱、玉山投顧預估(2012/02)

5.展望 12Q1,預估瑞昱營收為 52.05 億元(QoQ+1%),稅後 EPS 為 1.07 元:

瑞昱 11Q4 營收為 51.5 億元(QoQ+2.8%),由於瑞昱 11Q4 於 RD 費用因購置新的光罩,導致費用較預估高,稅後 EPS

為 0.57 元,低於原先預估值。此外,雖 11Q4 之 PC 產業需求疲弱,但瑞昱於新興市場之網通相關產品出貨量呈現

成長狀況,11Q4 營收季成長 2.8%。展望瑞昱 12Q1,受惠於新興市場的對於網通市場需求的持續成長、國際競爭

對手退出市場、且產品毛利改善下,玉山預估瑞昱 12Q1 營收為 52.05 億元(QoQ+1%),稅後 EPS 為 1.07 元,調幅

39%。

6.考量瑞昱今年部份產品線市佔率將有成長的空間,且在毛利率改善下,上調為買進之評等:

瑞昱將受惠國際晶片廠退出供應,Intel 之 NB 也將導入瑞昱 WiDi 晶片,預估電視相關無線晶片也將於中國大陸

和新興市場有所成長。同時在毛利率改善下,將推升瑞昱 2012 年之營運動能和獲利狀況。玉山預估瑞昱 2012 年

營收為 235.51 億元(YoY+7.6%),稅後 EPS 為 4.89 元,調幅 19.85%,目前 P/E 比為 11.19 倍。考量瑞昱今年市佔

率成長性佳,且本益比偏低,故上調瑞昱為買進之評等。

3

本公司已針對報告內容力求正確,並為研究人員就其專業能力提供之善意分析,僅供投資人參考,本公司不負任何投資盈虧之法律責任,如引用本

文,須經本公司同意。