Note alliances développement par cfg ( octobre 2011 )

•

0 recomendaciones•547 vistas

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Note alliances développement par cfg ( octobre 2011 )

Similar a Note alliances développement par cfg ( octobre 2011 ) (20)

Más de www.bourse-maroc.org

Más de www.bourse-maroc.org (20)

Note alliances développement par cfg ( octobre 2011 )

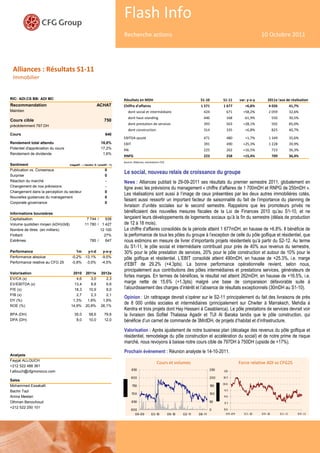

- 1. Flash Info Recherche actions 10 Octobre 2011 Alliances : Résultats S1-11 Immobilier RIC: ADI.CS BB: ADI MC Résultats en MDH S1-10 S1-11 var. y-o-y 2011eTaux de réalisation Recommandation ACHAT Chiffre d'affaires 1 571 1 677 +6,8% 4 026 41,7% Maintien dont social et intermédiaire 424 671 +58,2% 2 059 32,6% dont haut-standing 440 168 -61,9% 550 30,5% Cours cible 750 précédemment 797 DH dont prestation de services 393 503 +28,1% 592 85,0% dont construction 314 335 +6,8% 825 40,7% Cours 640 EBITDA ajusté 471 480 +1,7% 1 349 35,6% Rendement total attendu 18,8% EBIT 391 490 +25,3% 1 228 39,9% Potentiel d'appréciation du cours 17,2% RN 225 262 +16,5% 723 36,3% Rendement de dividende 1,6% RNPG 223 258 +15,4% 709 36,4% Source: Alliances, estimations CFG Sentiment (négatif: - / neutre: 0 / positif : +) Publication vs. Consensus 0 Surprise 0 Le social, nouveau relais de croissance du groupe Réaction du marché - News : Alliances publiait le 29-09-2011 ses résultats du premier semestre 2011, globalement en Changement de nos prévisions - ligne avec les prévisions du management « chiffre d’affaires de 1 700mDH et RNPG de 250mDH ». Changement dans la perception du secteur 0 Les réalisations sont aussi à l’image de ceux présentées par les deux autres immobilières cotés, Nouvelles guidances du management 0 faisant aussi ressortir un important facteur de saisonnalité du fait de l’importance du planning de Corporate governance 0 livraison d’unités sociales sur le second semestre. Rappelons que les promoteurs privés ne Informations boursières bénéficiaient des nouvelles mesures fiscales de la Loi de Finances 2010 qu’au S1-10, et ne Capitalisation 7 744 / 938 lançaient leurs développements de logements sociaux qu’à la fin du semestre (délais de production Volume quotidien moyen (kDH)/(k$) 11 780 / 1 427 de 12 à 18 mois). Nombre de titres (en milliers) 12 100 Le chiffre d’affaires consolidés de la période atteint 1 677mDH, en hausse de +6.8%. Il bénéficie de Flottant 27% la performance de tous les pôles du groupe à l’exception de celle du pôle golfique et résidentiel, que Extrêmes 785 / 647 nous estimons en mesure de livrer d’importants projets résidentiels qu’à partir du S2-12. Au terme du S1-11, le pôle social et intermédiaire contribuait pour près de 40% aux revenus du semestre, Performance 1m y-t-d y-o-y 30% pour le pôle prestation de services, 20% pour le pôle construction et autour de 10% pour le Performance absolue -0,2% -13,1% -9,5% pôle golfique et résidentiel. L’EBIT consolidé atteint 490mDH, en hausse de +25.3%, i.e. marge Performance relative au CFG 25 -0,8% -3,0% -4,5% d’EBIT de 29.2% (+4.3pts). La bonne performance opérationnelle revient, selon nous, principalement aux contributions des pôles intermédiaires et prestations services, générateurs de Valorisation 2010 2011e 2012e EV/CA (x) 4,6 3,0 2,3 fortes marges. En termes de bénéfices, le résultat net atteint 262mDH, en hausse de +16.5%, i.e. EV/EBITDA (x) 13,4 8,8 6,6 marge nette de 15.6% (+1.3pts) malgré une base de comparaison défavorable suite à P/E (x) 18,3 10,9 8,0 l’alourdissement des charges d’intérêt et l’absence de résultats exceptionnels (30mDH au S1-10). P/B (x) 2,7 2,3 2,1 Opinion : Un rattrapage devrait s’opérer sur le S2-11 principalement du fait des livraisons de près DY (%) 1,3% 1,6% 1,9% ROE (%) 14,9% 20,8% 26,1% de 8 000 unités sociales et intermédiaires (principalement sur Chwiter à Marrakech, Mehdia à Kenitra et trois projets dont Hay Hassani à Casablanca). Le pôle prestations de services devrait voir BPA (DH) 35,0 58,6 79,8 la livraison des Sofitel Thalassa Agadir et TUI Al Baraka tandis que le pôle construction, qui DPA (DH) 8,0 10,0 12,0 bénéficie d’un carnet de commande de 3MrdDH, de projets d’habitat et d’infrastructure. Valorisation : Après ajustement de notre business plan (décalage des revenus du pôle golfique et résidentiel, remodelage du pôle construction et accélération du social) et de notre prime de risque marché, nous revoyons à baisse notre cours cible de 797DH à 750DH (upside de +17%). Prochain événement : Réunion analyste le 14-10-2011. Analyste Fayçal ALLOUCH Cours et volumes Force relative ADI vs CFG25 +212 522 488 361 850 250 f.allouch@cfgmorocco.com 110 800 200 10 5 Sales 10 0 Mohammed Essakalli 750 150 Bachir Tazi 95 700 100 Amira Mestari 90 Othman Benouhoud 650 50 85 +212 522 250 101 80 600 0 09-09 03-10 09-10 02-11 08-11 0 9 -0 9 0 3 -10 0 9 -10 0 3 -11 0 9 -11 1

- 2. Flash Info – Recherche Actions – Octobre 2011 RÉALISATIONS SEMESTRIELLES en millions DH S1-08 S1-09 S1-10 S1-11 Compte de résultat Chiffre d'affaires 252 961 1 571 1 677 % évolution +281,5% +63,4% +6,8% Marge brute ajustée 74% 70% 47% 46% EBITDA 104 438 471 480 % évolution +320,5% +7,7% +1,7% Marge d'EBITDA 41,3% 45,5% 30,0% 28,6% DAP nettes 5 77 80 -11 EBIT 99 360 391 490 % évolution +262,2% +8,6% +25,3% Marge d'EBIT 39,5% 37,5% 24,9% 29,2% Résultat financier -12 -30 -94 -111 Résultat non courant 74 43 30 -3 IS -64 104 106 89 % imposition -39% 28% 32% 24% Résultat net 119 243 225 262 % évolution +104,5% -7,1% +16,5% Marge nette 27,2% 25,2% 14,3% 15,6% RNPG 107 211 223 258 % évolution +97,0% +6,0% +15,4% Marge nette 24,5% 21,9% 14,2% 15,4% BPA 8,8 17,4 18,5 21,3 Nombre d'actions 12 100 000 12 100 000 12 100 000 12 100 000 Bilan 2008 2009 2010 S1-11 Capitaux propres part de groupe 2 201 2 492 2 723 2 879 Minoritaires 102 174 121 122 Dette nette 218 1 758 3 796 4 512 Passif circulant 976 2 231 3 424 4 807 Actif immobilisé 371 1 290 1 246 1 273 Actif circulant 3 181 5 456 9 129 11 389 Trésorerie 723 518 721 174 Variation de BFR & autres variations -1 612 -922 -2 344 878 Source: Alliances 2

- 3. Flash Info – Recherche Actions – Octobre 2011 RÉALISATIONS ET PERSPECTIVES en mDH 2008 2009 2010 2011e 2012e Valorisation BPA 20,6 30,1 35,0 58,6 79,8 DPA 8,0 10,0 12,0 17,0 18,0 FPPA 190,4 206,0 235,0 281,0 306,2 CFPA 21,4 38,1 42,9 68,6 90,7 CFPA opérationnel -145,9 35,0 -63,6 36,5 -18,6 EV/CA 20,0x 5,3x 4,6x 3,0x 2,3x EV/EBITDA 34,9x 16,1x 13,4x 8,8x 6,6x EV/EBIT 35,9x 18,6x 15,0x 9,7x 7,2x EV/CF 45,9x 25,8x 23,0x 14,4x 10,9x PER 31,0x 21,3x 18,3x 10,9x 8,0x Compte de résultat Chiffre d'affaires 597 2 265 2 612 4 026 5 262 % évolution -19,6% 279,5% 15,3% 54,2% 30,7% EBITDA 341 738 890 1 349 1 794 % évolution -19,9% 116,3% 20,6% 51,6% 33,0% Marge d'EBITDA 57,2% 32,6% 34,1% 33,5% 34,1% DAP 10 98 95 121 132 EBIT 332 640 795 1 228 1 663 % évolution -20,5% 93,1% 24,1% 54,6% 35,4% Marge d'EBIT 55,6% 28,3% 30,4% 30,5% 31,6% RN 266 400 432 723 984 % évolution 4,0% 50,5% 8,0% 67,3% 36,2% Marge nette 44,5% 17,7% 16,5% 17,9% 18,7% RNPG 250 364 424 709 966 % évolution 57,7% 45,6% 16,5% 67,3% 36,2% Marge nette 44,5% 16,1% 16,2% 17,6% 18,3% Bilan Capitaux propres part de groupe 2 201 2 492 2 723 3 268 3 557 Minoritaires 102 174 121 132 148 Dette nette 218 1 758 3 796 3 911 5 179 Passif circulant 976 2 231 3 424 4 831 6 380 Actif immobilisé 371 1 290 1 246 1 275 1 236 Actif circulant 3 181 5 456 9 129 11 185 14 346 Trésorerie 723 518 721 1 087 149 Variation de BFR & autres variations -1 612 -922 -2 344 -630 -1 596 Tableau de flux de trésorerie MBA 289 395 478 843 1 116 Cash flow opérationnel -1 765 423 -770 442 -226 Cash flow d'investissement -402 -1 030 -784 -200 -200 Cash flow de financement 1 920 403 1 105 732 -249 Variation de trésorerie -246 -204 -449 974 -675 Trésorerie d'ouverture -68 -314 -518 -967 7 Trésorerie de clôture -314 -518 -967 7 -668 Ratios P/B 3,4x 3,1x 2,7x 2,3x 2,1x P/CF 29,9x 16,8x 14,9x 9,3x 7,1x DY 0,9% 1,1% 1,3% 1,6% 1,9% CF/Y 3,3% 6,0% 6,7% 10,7% 14,2% ROE 10,8% 13,6% 14,9% 20,8% 26,1% ROCE 6,4% 9,4% 8,5% 11,7% 14,7% Payout 29,1% 23,3% 22,8% 17,1% 15,0% Dette nette / Capitaux propres 0,1x 0,7x 1,4x 1,2x 1,5x Dette nette / EBITDA 0,6x 2,4x 4,3x 2,9x 2,9x Loan-To-Value 0,1x 0,5x 1,0x 1,0x 1,4x Source: Alliances, estimations et calculs CFG 3