Recomendados

Más contenido relacionado

Similar a fase 5 terabyte.pptx

Similar a fase 5 terabyte.pptx (20)

fase 5 terabyte.pptx

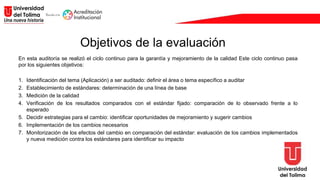

- 1. Objetivos de la evaluación En esta auditoría se realizó el ciclo continuo para la garantía y mejoramiento de la calidad Este ciclo continuo pasa por los siguientes objetivos: 1. Identificación del tema (Aplicación) a ser auditado: definir el área o tema específico a auditar 2. Establecimiento de estándares: determinación de una línea de base 3. Medición de la calidad 4. Verificación de los resultados comparados con el estándar fijado: comparación de lo observado frente a lo esperado 5. Decidir estrategias para el cambio: identificar oportunidades de mejoramiento y sugerir cambios 6. Implementación de los cambios necesarios 7. Monitorización de los efectos del cambio en comparación del estándar: evaluación de los cambios implementados y nueva medición contra los estándares para identificar su impacto

- 2. Verificación de la existencia de los controles requeridos Se verificar que el sistema y permisos dentro del sistema procesan datos, funciones y el procesamiento de forma correcta, esto a través de experto o administrador de los permisos esto para ver qué clase de controles de riesgos o fuga de información puede tener el sistema, evidenciamos si el administrador de la herramienta tiene procesos de ingresos y controles requeridos para acabo el control sobre lo que hacen los usuarios y administradores de oficinas donde se debe evidencias un control o una data de todos los cambios de perfil o adecuaciones que se le hace a la herramienta esto será requerido al momento de ingresar y realizar la respectiva auditoria con el administrador global de la herramienta, en el proceso debe estar documento todos esos controles que también son requerido como (actualizaciones, mejoras en la aplicación y mejoras de seguridad).

- 3. determinar la operatividad y sus funciones de los controles existentes Procedemos a determinar la operatividad bajo los siguientes estándares de calidad: 1. Verificar que los usuarios que tienen acceso a datos estén debidamente autorizados, basado en las necesidades para solventar sus funciones. 2. Verificar que el personal de TI no tenga privilegios en accesos más allá de lo que se necesita para sus funciones. 3. Verificar y conocer porque surgen cambios en los datos de archivos maestros. 4. Verificar el procedimiento aplicable para cambios a los sistemas o programas, estén debidamente autorizados y necesarios dichos cambios. 5. Verificar si la estructura de datos financieros requiere intervención manual o es automatizado 6. Evaluar la infraestructura de TI, a través de un experto.

- 4. Plan de Pruebas de los controles Mediante las políticas y procedimientos que aseguran el cumplimiento de la mitigación de riesgos y ampliación y procesos de operación de aplicación, estos son manuales y controles con componentes automatizado (TI) o por el administrador de la herramienta: • Controles de aplicación: esto consiste en probar la exactitud aritmética de parametrizaciones realizadas al sistema en el cálculo de tiempo o cantidades de ciertos procesos automatizados, ejemplo: período de depreciaciones y amortizaciones, cálculo de intereses por préstamos, restricciones de horarios para ciertas transacciones, entre otros. • Segregación de funciones: consiste en la mitigación de riesgos de errores y de fraude, para ello es de asignar diferentes personas para la preparación, revisión y autorización de información que se maneja en la aplicación y operativa, así como personal clave para la custodia de activos, también aplicable a otros procesos.