Case Café Monte Bianco Harvard - 2020 - Prof. Raimundo Aben Athar

•

0 recomendaciones•1,036 vistas

Uma proposta de solução para o case "Café Monte Bianco"

![PROPOSTA DE SOLUÇÃO DO CASO "CAFÉS MONTE BIANCO"[1]

Por Raimundo Aben Athar

[1] HARVARD-BUSINESS-SCHOOL - 114-P02 - NOVEMBRO 7,2000

ROBERT L. SIMONS - ANTONIO D'AVILA. Caso LACC#P02 é a versão

traduzida para o português do caso #198-088 da HBS.Copyright 2013

President and fellows of Harvard College

Tarefa: Avalie a atratividade do negócio de marcas próprias:

Utilizando a projeção de produção de cafés de marca própria (tabela 5 do

caso, pág. 8), estime lucro, o ROE em 2001 e o caixa no final do ano.

Baseado na análise destes indicadores, que recomendações você faria a

Giacomo Salvetti?](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Case Café Monte Bianco Harvard - 2020 - Prof. Raimundo Aben Athar

Similar a Case Café Monte Bianco Harvard - 2020 - Prof. Raimundo Aben Athar (20)

Último

Último (20)

Case Café Monte Bianco Harvard - 2020 - Prof. Raimundo Aben Athar

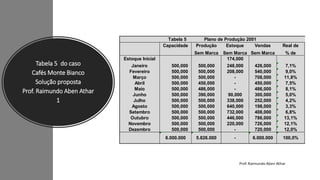

- 1. Tabela 5 do caso Cafés Monte Bianco Solução proposta Prof. Raimundo Aben Athar 1 Tabela 5 Plano de Produção 2001 Capacidade Produção Estoque Vendas Real de 2000 Sem Marca Sem Marca Sem Marca % de Estoque Inicial 174,000 Janeiro 500,000 500,000 248,000 426,000 7,1% Fevereiro 500,000 500,000 208,000 540,000 9,0% Março 500,000 500,000 - 708,000 11,8% Abril 500,000 450,000 - 450,000 7,5% Maio 500,000 486,000 - 486,000 8,1% Junho 500,000 390,000 90,000 300,000 5,0% Julho 500,000 500,000 338,000 252,000 4,2% Agosto 500,000 500,000 640,000 198,000 3,3% Setembro 500,000 500,000 732,000 408,000 6,8% Outubro 500,000 500,000 446,000 786,000 13,1% 6.000.000 5.826.000 - 6.000.000 100,0% Novembro 500,000 500,000 220,000 726,000 12,1% Dezembro 500,000 500,000 - 720,000 12,0%

- 2. PROPOSTA DE SOLUÇÃO DO CASO "CAFÉS MONTE BIANCO"[1] Por Raimundo Aben Athar [1] HARVARD-BUSINESS-SCHOOL - 114-P02 - NOVEMBRO 7,2000 ROBERT L. SIMONS - ANTONIO D'AVILA. Caso LACC#P02 é a versão traduzida para o português do caso #198-088 da HBS.Copyright 2013 President and fellows of Harvard College Tarefa: Avalie a atratividade do negócio de marcas próprias: Utilizando a projeção de produção de cafés de marca própria (tabela 5 do caso, pág. 8), estime lucro, o ROE em 2001 e o caixa no final do ano. Baseado na análise destes indicadores, que recomendações você faria a Giacomo Salvetti?

- 3. PROJEÇÃO LUCRO BRUTO Cafés Monte Bianco Solução Proposta Prof. Raimundo Aben Athar 2

- 4. Memória de Cálculo p/ LUCRO BRUTO Cafés Monte Bianco Prof. Raimundo Aben Athar 3 • Exemplo: janeiro de 2001: 6.000.000 x 7,10% = 426.000 Kg fev de 2001: 9% de 6.000.000 kg = 540.000 e assim por diante... • Pvu = Preço de venda unitário informado: ₤ 8.800 (oito mil e oitocentos liras); • Ctu = Custo total unitário é igual a ₤ 7.220 (Sete mil e duzentos e vinte liras); • O Ctu é o resultado da soma do Custo Variável Unitário (Cvu) + Custo Fixo Unitário (Cfu), ou ₤ 6.600 + ₤ 620, = ₤ 7.220, • O Cvu foi fornecido, conforme tabela 3 do caso (pág.6) no valor de ₤ 6.600 (Seis mil e seiscentas liras); • O Custo Fixo Unitário é o resultado da divisão do Custo Fixo Total, informado na tabela 3, para a produção máxima de marcas próprias, no valor de ₤ 3.319.500.000 (Três bilhões, trezentos e dezenove milhões e quinhentos mil liras) + depreciação da expansão que custou ₤ 6,0 bilhões, o que dá, em 15 anos, ₤ 400,0 milhões mensais de depreciação, a partir de 2001. Assim, o custo fixo unitário (Cfu) é resultado da seguinte divisão: • ₤ 3.719.500.000 / 6.000.000 Kg de produção = ₤ 620, (seiscentos e vinte liras). Prof. Raimundo Aben Athar

- 5. Memória de Cálculo Total das Despesas Cafés Monte Bianco Prof. Raimundo Aben Athar 4 PROJETANDO A D R E A receita e os custos foram obtidos a partir dos dados fornecidos no caso. As Despesas foram calculadas conforme pág 3 (Carla, Diretora de Planejamento Estratégico) e tabela 2, admitindo, inclusive, que as despesas financeiras não sofreram alteração significativa de valor, devido aos seguintes fatos: • Expansão das vendas de marca própria de 1.152.000 kg para 6.000.000 kg; • Pvu de 2000 = ₤ 9.934.848/1.152.000kg = ₤ 8.624; • Pvu (preço de venda unitário) de 2001 = ₤ 8.800; • Diminuição das despesas de P&D, Adm., Marketing e Vendas; • Total das Despesas: ₤ 8.284.180 (incluindo as Desp. Financeiras); • ₤ 1,1 bilhão de Liras de Caixa inicial como “colchão” para cobertura parcial ou total de eventuais déficits ao longo de 2001. Prof. Raimundo Aben Athar

- 6. Memória de Cálculo Projeção D R E Cafés Monte Bianco Prof. Raimundo Aben Athar 5 PROJETANDO A D R E Receita com Vendas 52.800.000 (-) Custos -43.320.000 Margem Bruta 9.480.000 Despesa c/ propaganda 0 Despesa com Vendas 1.251.148 Despesa c/ P & D 832.032 Despesas Administrativas 2.376.000 Despesas Financeiras 3.825.000 LUCRO ANTES DO IR 1.195.820 (-) IRPJ (40%) 478.328 Lucro Líquido 717.492

- 7. Memória de Cálculo Estimando o ROE-2001 Cafés Monte Bianco Prof. Raimundo Aben Athar 6 Estimando o ROE (Retorno sobre o Patrimônio Líquido) em 2001: • Dado que o caso não informa o Balanço Patrimonial Projetado para 2001, vamos admitir que o total do lucro projetado de 2001 será incorporado ao respectivo PL; • Admita ainda que o PL de 2001 não sofreu outras movimentações, aumento de capital, por exemplo. • Assim, o PL de 2001 seria o resultado da seguinte soma: PL 2000 + Lucro projetado de 2001 = ₤ 9.165.869 + ₤ 717.492 = ₤ 9.883.361 (PL projetado de 2001) • O ROE/2001 será calculado pela seguinte fórmula: LLE / Patrimônio Líquido Médio, então teríamos: { ₤ 717.492 / [( ₤ 9.165.169 + ₤ 9.883.361) / 2]} = ₤ 717.492 / ₤ 9.524.265 = 7,53% • O ROE de 2000 foi de 21,22% (1.945.633 / 9.165.869) ROE 2000: 21,22% ROE 2001: 7,53% • No ano de 2000, para cada ₤ 1,00 de capital próprio, houve ₤ 0,21 de lucro. • No ano de 2001, somente com marcas próprias, projeta-se um ROE de ₤ 0,07 de lucro por cada ₤ 1,00 de capital próprio. • De 2000 para 2001, projeta-se uma redução de 1.945.633, para 717.492. Uma redução portanto de 63,1%

- 8. Memória de Cálculo Estimando Fluxo de Caixa Recebimentos Cafés Monte Bianco Prof. Raimundo Aben Athar 7 Estimando o Fluxo de Caixa-Recebimento Para a projeção do fluxo de caixa, com margens mínimas de erro, outras informações seriam necessárias, que o caso não relata, por exemplo, a projeção do Balanço Patrimonial completo de 2001. Podemos, todavia, admitir o uso de fórmulas conhecidas na literatura contábil, a partir dos dados disponíveis no caso. Fórmulas, como por exemplo, aquelas usadas no método direto para elaboração da demonstração do fluxo de caixa. Vejamos: Entrada de Caixa, via recebimento pelas vendas em 2001 (projeção): Receita com vendas..............................₤ 52.800.000.000 + Dup, a Receber – inicial 2000.............₤ 9.368.467.000 (-)Dup. a Rec. final(out/nov/dez 2001)....₤ 14.731.200.000 =RECEBIMENTO DE CLIENTES............ .₤ 47.437.267.000

- 9. Memória de Cálculo Estimando Fluxo de Caixa Pagamentos Cafés Monte Bianco Prof. Raimundo Aben Athar 8 Estimando o Fluxo de Caixa-Pagamentos Saída de Caixa, via pagamentos a fornecedores Projeção p/2001: Custo dos produtos vendidos (CPV)....... ₤ 43.320.000.000, + Estoque Final de 2001 (1) ..................... zero (-) Estoque inicial de 2001.......................₤ 4.056.363.000, +Fornecedores inicial (final de 2000)......₤ 487.331.000, (-)Fornecedores Final de 2001 (2)................ zero . =PAGAMENTO A FORNECEDORES...........₤ 39.750.968.000, (1) Conforme tabela 5 do caso (2) Admitindo compras a prazo totalmente pagas em 2001 Prof. Raimundo Aben Athar

- 10. Memória de Cálculo Estimando Fluxo de Caixa Saldo final do Caixa em 2001 Cafés Monte Bianco Prof. Raimundo Aben Athar 9 Caixa Final projetado para 2001 Caixa inicial...........................................₤ 1.121.450.000, +Recebimentos..................................... ₤ 47.437.267.000, (-) Pagamentos a Fornecedores..............₤ 39.350.468.000, (-) Pagamentos de Despesas....................₤ 8.284.180.000, = CAIXA FINAL DE 2001 (PROJEÇÃO) ₤ 924.069.000, Admitindo algum descompasso nos prazos médios de pagamentos, estocagem e recebimentos, ainda assim cremos que o saldo inicial de ₤ 1,1 bilhão de Liras será suficiente para funcionar como um “colchão de liquidez” e suportar eventuais déficits mensais de Caixa. Prof. Raimundo Aben Athar

- 11. Observações 10 • A decisão de apenas usar as marcas próprias em 2001 é uma solução que pode reduzir drasticamente o resultado e o retorno do capital próprio. • Parece ser mais aconselhável uma composição entre os produtos de marca própria e marcas premium, de tal forma que a capacidade instalada da empresa Cafés Monte Bianco possa ser 100% utilizada numa proporção, onde no mínimo, 70% seja de marcas próprias, fidelizando assim um grupo significativo de clientes e 30% de marcas premium a partir do tipo “A”, ou “AA”, ou “AAA”. Este mix, estimamos que poderá estabilizar o fluxo de caixa num nível aceitável de liquidez para a empresa e elevará o ROE, relativamente ao uso somente de marcas próprias (projeção de 2001) • Como foi projetado para 2001, se perenizada essa situação (uso somente de marcas próprias), a liquidez da empresa irá se reduzir perigosamente a cada ano; • O mix proposto, com 100% da capacidade instalada sendo utilizada, estima- se que devolverá um nível razoável de liquidez, mesmo no inverno, reduzindo em muito o uso de recursos de terceiros nesta estação, aumentará a rentabilidade da empresa, mantendo o mesmo nível de risco. Prof. Raimundo Aben Athar