Recomendados

Recomendados

Más contenido relacionado

Destacado

Destacado (20)

Control de lectura sesion 7

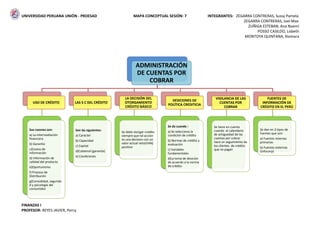

- 1. UNIVERSIDAD PERUANA UNIÓN - PROESAD MAPA CONCEPTUAL SESIÓN: 7 INTEGRANTES: ZEGARRA CONTRERAS, Sussy Pamela ZEGARRA CONTRERAS, Joel Max ZUÑIGA ESTEBAN, Ana Noemí POSSO CASILDO, Lisbeth MONTOYA QUINTANA, Xiomara FINANZAS I PROFESOR: REYES JAVIER, Percy ADMINISTRACIÓN DE CUENTAS POR COBRAR USO DE CRÉDITO Sus razones son: a) La intermediación financiera b) Garantía c)Costos de información d) Información de calidad del producto e)Oportunismo f) Proceso de Distribución g)Comodidad, segurida d y psicología del consumidor LAS 5 C DEL CRÉDITO Son las siguientes: a) Carácter b) Capacidad c) Capital d)Colateral (garantía) e) Condiciones LA DECISIÓN DEL OTORGAMIENTO CRÉDITO BÁSICO Se debe otorgar credito siempre que tal accion es una decision con un valor actual neto(VAN) positivo DESICIONES DE POLÍTICA CREDITICIA Se da cuando : a) Se selecciona la condición de crédito b) Normas de crédito y evaluación c) Variables fundamentales d)La toma de desición de acuerdo a la norma de crédito VIGILANCIA DE LAS CUENTAS POR COBRAR Se tiene en cuenta cuando el calendario de antiguedad de las cuentas por cobrar hace un seguimiento de los clientes de crédito que no pagan FUENTES DE INFORMACIÓN DE CRÉDITO EN EL PERÚ Se dan en 2 tipos de fuentes que son: a) Fuentes internas primarias b) Fuentes externas (Infocorp)