Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Destacado

Destacado (20)

Más de pablo1994cbp

18

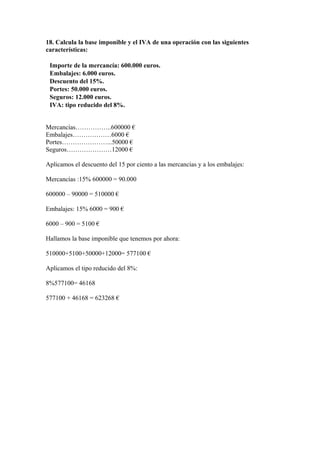

- 1. 18. Calcula la base imponible y el IVA de una operación con las siguientes características: Importe de la mercancía: 600.000 euros. Embalajes: 6.000 euros. Descuento del 15%. Portes: 50.000 euros. Seguros: 12.000 euros. IVA: tipo reducido del 8%. Mercancías……………..600000 € Embalajes………………6000 € Portes…………………...50000 € Seguros…………………12000 € Aplicamos el descuento del 15 por ciento a las mercancías y a los embalajes: Mercancías :15% 600000 = 90.000 600000 – 90000 = 510000 € Embalajes: 15% 6000 = 900 € 6000 – 900 = 5100 € Hallamos la base imponible que tenemos por ahora: 510000+5100+50000+12000= 577100 € Aplicamos el tipo reducido del 8%: 8%577100= 46168 577100 + 46168 = 623268 €