OBJETIVOS

Analizar y distinguirlas características y objetivos de los PCGA

Examinar el concepto de Entidad y distinguir la personalidad de los

socios

Identificar por que y cuando debe registrarse una operación

Describir el concepto de unidad monetaria

Comprender que la empresa se constituye para realizar

operaciones por un largo tiempo.

Entender que la información financiera es el elemento necesario

para la toma de decisiones.

3.

PRINCIPIOSDECONTABILIDADGENERALMENTEACEPTADOS(PCGA)

• La contabilidaddurante el

transcurso del tiempo ha

elaborado reglas que sirven de

guía para la registración

contable y que en convenciones

de contabilidad se han aceptado

como útiles y necesarios para

uniformizar el criterio contable.

4.

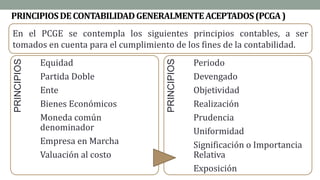

PRINCIPIOSDECONTABILIDADGENERALMENTEACEPTADOS(PCGA)

• Son unconjunto de reglas

generales y normas que sirven

de guía contable para formular

criterios referidos a la medición

del patrimonio y a la

información de los elementos

patrimoniales y económicos de

una entidad.

5.

PRINCIPIOSDECONTABILIDADGENERALMENTEACEPTADOS(PCGA)

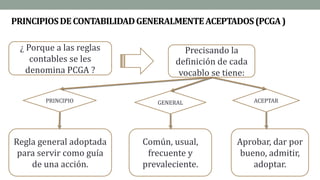

. ¿ Porquea las reglas

contables se les

denomina PCGA ?

Precisando la

definición de cada

vocablo se tiene:

PRINCIPIO GENERAL ACEPTAR

Regla general adoptada

para servir como guía

de una acción.

Común, usual,

frecuente y

prevaleciente.

Aprobar, dar por

bueno, admitir,

adoptar.

QUEEFECTOSO CUALIDADESHAN DETENERLOSPCGA

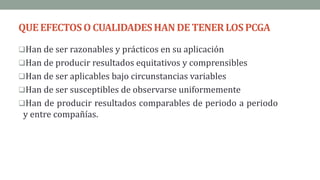

Han de ser razonables y prácticos en su aplicación

Han de producir resultados equitativos y comprensibles

Han de ser aplicables bajo circunstancias variables

Han de ser susceptibles de observarse uniformemente

Han de producir resultados comparables de periodo a periodo

y entre compañías.

1.- EQUIDAD

• Laequidad entre intereses

opuestos debe ser una

preocupación constante en

contabilidad, puesto que los que

se sirven de, o utilizan los datos

contables pueden encontrarse

ante el hecho de que los intereses

particulares se hallen en conflicto.

10.

COMENTARIO

• El principiode equidad es sinónimo de

imparcialidad y justicia, es una guía de

orientación en el sentido de lo ético y

justo que deben guiar a la evaluación

contable, de los hechos que constituyen

el objeto de la contabilidad, y se refiere

a que la información contable debe

prepararse con equidad con respecto a

terceros y a la propia empresa.

11.

2.- PARTIDADOBLE

• Loshechos económicos y jurídicos de

la empresa, se expresan en forma

cabal aplicando sistemas contables

que registrando los dos aspectos de

cada acontecimiento, cambios en el

activo y en el pasivo, que dan lugar a

la ecuación contable.

12.

COMENTARIO

• El Principiode Partida Doble esta

definida como: “A toda Partida

Registrada en el DEBE le corresponde

otra partida registrada en el HABER “

O “ No hay Deudor sin Acreedor, ni

Acreedor sin Deudor”.

ACTIVO = PASIVO + CAPITAL

13.

3.-ENTE

• Los EstadosFinancieros se

refieren siempre a un ente,

donde el elemento subjetivo

o propietario es considerado

como tercero.

14.

COMENTARIO

• El principiode ente o entidad establece el

supuesto que el patrimonio de la empresa

se independiza del patrimonio personal

del propietario, considerado como un

tercero.

• El ente tiene vida propia y es sujeto de

derechos y obligaciones, distinto de las

personas que lo conforman.

15.

APLICACIÓNPRACTICA

La Empresa ComercialLi S.A. dedicada a la compra y venta de

útiles de escritorio ha recibido las siguientes boletas de venta:

1. Boleta N° 020 del 23.03.2025 del colegio particular “Pamer”,

por S/. 1,500 por matricula escolar del hijo del propietario.

2. Boleta N° 025 del 25.03.2025 de Comercial Lurín S.R.L por

S/. 900, por compra de una cocina de uso domestico.

¿ Debe de ser registrado en los libros de contabilidad los

documentos señalados ? y ¿ Como ?

16.

RESPUESTA

• Ambos documentosestán referidos a gastos

personales del propietario y bienes ajenos a

la empresa, por lo que debe aplicarse el

siguiente tratamiento:

• Si los documentos están pendientes de pago,

no registrarlos en los libros; si en cambio se

han pagado con fondos de la Empresa,

registrarlos en los libros, como cuentas por

cobrar diversas por S/. 2,400 para gestionar

su reembolso.

17.

4.- BIENES ECONOMICOS

•Los Estados Financieros se

refieren a bienes económicos,

es decir, bienes materiales e

inmateriales que poseen valor

económico y por ende

susceptibles de ser valuados en

términos monetarios.

18.

COMENTARIO

• Caso típicode la aplicación de este

Principio, es el proveniente de los

inventarios físicos de las existencias,

en que se encuentran unidades que no

están registrados en Libros, y siempre

que no sean de terceros, se procede a

reaperturar su tarjeta ( kardex ) de

control físico y a formular el asiento

contable de regularización.

19.

5.- MONEDACOMUNDENOMINADOR

• Enel Perú, de conformidad con

dispositivos legales, la contabilidad

se lleva en Moneda Nacional.

20.

6.- EMPRESAEN MARCHA

•El PCGA “Empresa en Marcha” se basa

en la presunción de que la empresa

continuara sus operaciones por un

tiempo indefinido y no será liquidada

en un futuro previsible, salvo que exista

situaciones como: Continuas perdidas,

insolvencia, etc.

21.

7.- VALUACIONAL COSTO

•El valor de costo – adquisición o

producción constituye el criterio

principal y básico de valuación.

• Esto significa que en caso de no

existir una circunstancia especial

que justifique la aplicación de otro

criterio, debe prevalecer el costo

de adquisición o producción, como

concepto básico de valuación.

22.

8.- PERIODOCONTABLE

• Lasempresas tienen una duración

indefinida e ilimitada, por lo que es

necesario dividir el desarrollo de sus

actividades en periodos contables y

establecer al cierre del periodo los

resultados de operación y su situación

financiera.

• El resultado de gestión se mide en un

periodo determinado de ( 12 meces )

denominado ejercicio económico.

23.

9.- DEVENGADO

• LasVariaciones patrimoniales que

se deben considerar para

establecer el resultado económico,

son los que corresponden a un

ejercicio sin entrar a distinguir si

se han cobrado pagado durante

dicho periodo.

24.

COMENTARIO

• Las ganancias,costos y gastos se

reconocen a medida en que se incurren,

gastan independientemente de haber sido

cobrado o pagado.

• En aplicación de este principio, se deben

registrar los ingresos o gastos en el

periodo contable al que se refiere, a pesar

de que el documento sustentatorio

pudiera tener fecha del siguiente ejercicio

o que el desembolso pueda ser hecho todo

o en parte en el ejercicio siguiente.

25.

10.-OBJETIVIDAD

• Los cambiosen el activo, pasivo y

en la expresión contable del

patrimonio neto, se deben

conocer formalmente en los

registros contables, tan pronto

como sea posible medirlos,

objetivamente y expresar esa

medida en términos monetarios.

26.

COMENTARIO

• La objetividadconsiste en evaluar

contablemente los hechos y actividades

económicas y financieras en que participa

la empresa, tal como estos se presentan,

libre de prejuicios.

• Los cambios habidos en los activos o

pasivos se deben medir objetivamente en

términos monetarios.

27.

11.-REALIZACION

• Los resultadoseconómicos solo se

deben computar cuando la operación

que lo origina quede perfeccionada

desde el punto de vista de la legislación

y las practicas comerciales aplicables.

28.

COMENTARIO

• Con respectoa las operaciones de

compra-venta, se considera vendido un

bien cuando se concreta la entrega de la

mercadería o es puesta a disposición del

comprador, lo que permite atribuir

objetivamente su correspondiente costo.

29.

12.-PRUDENCIA

• Significa quecuando se deba elegir

entre dos valores del activo se deberá

elegir el mas bajo, o bien que una

operación se contabilice de tal modo

que la participación del propietario

sea menor.

• Contabilizar las perdidas cuando se

conocen y las ganancias cuando se

realicen.

30.

13.-UNIFORMIDAD

• Los EstadosFinancieros deben ser

presentados uniformemente, si hubiese

algún cambio en cuanto al método de

valuación deberá aclararse mediante una

nota a los Estados Financieros.

31.

COMENTARIO

• El Principiode Uniformidad implica que las

empresas una vez que hayan decidido

aplicar una norma o método contable en un

periodo determinado, lo tendrán que hacer

en la misma medida en los siguientes

periodos; porque de no ser así, se estaría

alterando los rubros de los estados

financieros; dificultando o haciendo

impracticable la comparación de los rubros

de un periodo a otro.

32.

14.-IMPORTANCIARELATIVA

• El principiode significación o de materialidad esta dirigido a la

cuantificación o medición del patrimonio y la exposición de partidas

en los Estados Financieros.

• Las transacciones de menor cuantía, no serán necesariamente

tratadas de acuerdo a los PCGA; así por ejemplo: La compra de una

calculadora pequeña, se cargaría en libros como gasto del periodo,

porque su registro como Activo no tendría mayor incidencia en el

Balance General.

33.

15.-EXPOSICION

El principio deExposición, o Revelación

Suficiente, implica formular los Estados

Financieros en forma comprensible para los

usuarios.

Significa no ocultar hechos o cosas, incluso

con posterioridad a la fecha de emisión, de los

EE.FF ni exagerar los detalles informativos,

con el propósito de no distorsionar su

interpretación.

34.

APLICACIÓNPRACTICA

• El contadorde la empresa CARVAJAL S.A.

elaboro los Estados Financieros al 31 de

Diciembre y el 12 de enero del año siguiente

recibió un lote de facturas pendientes de pago

correspondientes a gastos del año anterior por

un total de S/. 800.00, pero como ya se había

cerrado la contabilidad a diciembre, opto por

registrarlos en enero. En este caso se viola el

principio de “Devengado”, pues los gastos

debieron ser registrados en el periodo en el

cual se generaron.

35.

NORMAS INTERNACIONALESDECONTABILIDADNICYNIIF

• Laglobalización es un proceso mundial de un impulso ineludible

del cual nuestro país no se encuentra ajeno, las Normas

Internacionales de Contabilidad son de obligatorio cumplimiento

en nuestro territorio, en consecuencia el profesional contable

peruano que las estudie y aplique estará en condiciones de poder

asumir tareas contables en cualquier país integrante de la Junta de

Normas Internacionales de Contabilidad ( IASB por sus siglas en

ingles).

36.

NORMASINTERNACIONALESDE CONTABILIDADNIC YNIIF

• Asimismo, si recordamos que actualmente existe un proceso de

convergencia mundial entre las NIC – NIIF y las US-GAAP(Normas

Contables Aplicables en Estados Unidos de Norteamérica),

podremos vislumbrar un posible escenario en el que los servicios

contables de profesionales independientes y entidades peruanas se

brinden a clientes norteamericanos debido a que son materia del

acuerdo comercial con los Estados Unidos, mas conocido como el

TLC ( Tratado de Libre Comercio)