El estado deganancias y pérdidas es un

estado financiero básico y es considerado

como una herramienta financiera que

suministra información acerca del

desempeño de la empresa en el pasado.

ESTADO DE GANANCIAS Y PERDIDAS

3.

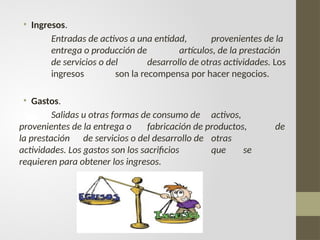

• Ingresos.

Entradas deactivos a una entidad, provenientes de la

entrega o producción de artículos, de la prestación

de servicios o del desarrollo de otras actividades. Los

ingresos son la recompensa por hacer negocios.

• Gastos.

Salidas u otras formas de consumo de activos,

provenientes de la entrega o fabricación de productos, de

la prestación de servicios o del desarrollo de otras

actividades. Los gastos son los sacrificios que se

requieren para obtener los ingresos.

4.

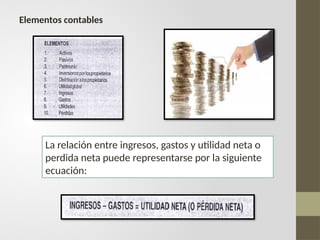

Elementos contables

La relaciónentre ingresos, gastos y utilidad neta o

perdida neta puede representarse por la siguiente

ecuación:

5.

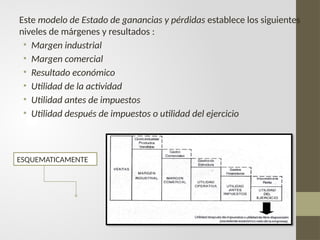

Este modelo deEstado de ganancias y pérdidas establece los siguientes

niveles de márgenes y resultados :

• Margen industrial

• Margen comercial

• Resultado económico

• Utilidad de la actividad

• Utilidad antes de impuestos

• Utilidad después de impuestos o utilidad del ejercicio

ESQUEMATICAMENTE

6.

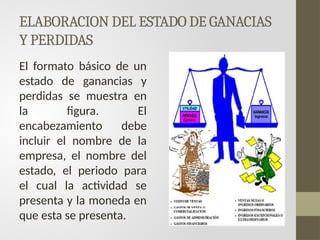

ELABORACION DEL ESTADODE GANACIAS

Y PERDIDAS

El formato básico de un

estado de ganancias y

perdidas se muestra en

la figura. El

encabezamiento debe

incluir el nombre de la

empresa, el nombre del

estado, el periodo para

el cual la actividad se

presenta y la moneda en

que esta se presenta.

7.

( nombre dela empresa)

Estado de Ganancias y Perdidas

Por los años terminado al 31 de diciembre de año x y año x-1

Expresado en nuevos soles

Año X

Año

X-1

Ventas Netas ( ingresos operacionales)

Otros ingresos Operacionales

Total de Ingresos Brutos

Costos de ventas

Utilidad bruta

Gastos Operacionales

Gastos de administración

Gastos de venta

Utilidad operativa

Otros Ingresos ( gastos)

Ingresos Financieros

Gastos financieros

Otros Ingresos ( gastos)

Otros Gastos

Resultado por Exposición a la Inflación

Resultado antes de Partidas Extraordinarias

Participaciones y del Impuesto a la Renta

Participaciones

Impuesto a la Renta

Resultados antes de Partidas Extraordinarias

Ingresos Extraordinarios

Gastos Extraordinarios

Resultado Antes de Interés Minoritario

Interés Minoritario

Utilidad(Perdida) Neta del Ejercicio

Dividendos de Acciones Preferentes

Utilidad (perdida) Neta atribuible a los accionistas

Utilidad (perdida) Básica por Acción Común

Utilidad (perdida) Básica por Acción de Inversión

Utilidad (perdida) Diluida por Acción Común

Utilidad (perdida) Diluida por Acción de Inversión

8.

VENTAS BRUTAS YNETAS

Las ventas brutas de mercaderías o servicios deben

mostrarse con deducciones de las devoluciones y

descuentos sobre las ventas enunciadas específicamente,

obteniendo como resultado las ventas netas.

COSTO DE VENTAS

los inventarios iniciales y finales así como las cuentas

relacionadas con las mercaderías adquiridas tales

como gastos de transporte sobre las compras e

impuesto sobre importación.

9.

UTILIDAD BRUTA

El excedentede las ventas netas sobre el costo de

ventas se denomina utilidad bruta. Si el costo de

ventas fuera mayor que las ventas netas, la cantidad

resultante podrá titularse “perdida bruta”.

GASTOS DE OPERACIÓN

Representan todos aquellos gastos ocasionados por

las funciones de compras, ventas y administración del

negocio en general. El estado de ganancias y perdidas

muestra por lo general dos categorías de gastos de

operación.

10.

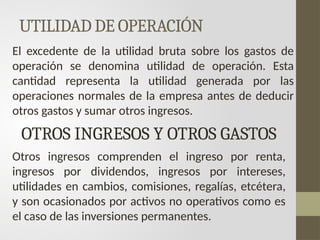

UTILIDAD DE OPERACIÓN

Elexcedente de la utilidad bruta sobre los gastos de

operación se denomina utilidad de operación. Esta

cantidad representa la utilidad generada por las

operaciones normales de la empresa antes de deducir

otros gastos y sumar otros ingresos.

OTROS INGRESOS Y OTROS GASTOS

Otros ingresos comprenden el ingreso por renta,

ingresos por dividendos, ingresos por intereses,

utilidades en cambios, comisiones, regalías, etcétera,

y son ocasionados por activos no operativos como es

el caso de las inversiones permanentes.

11.

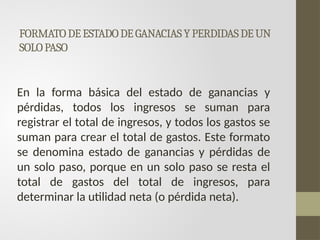

FORMATODEESTADODEGANACIASYPERDIDASDEUN

SOLOPASO

En la formabásica del estado de ganancias y

pérdidas, todos los ingresos se suman para

registrar el total de ingresos, y todos los gastos se

suman para crear el total de gastos. Este formato

se denomina estado de ganancias y pérdidas de

un solo paso, porque en un solo paso se resta el

total de gastos del total de ingresos, para

determinar la utilidad neta (o pérdida neta).

12.

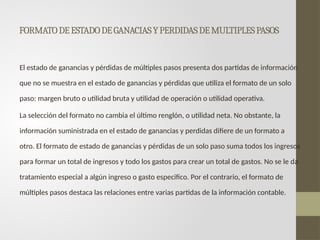

FORMATODEESTADODEGANACIASYPERDIDASDEMULTIPLESPASOS

El estado deganancias y pérdidas de múltiples pasos presenta dos partidas de información

que no se muestra en el estado de ganancias y pérdidas que utiliza el formato de un solo

paso: margen bruto o utilidad bruta y utilidad de operación o utilidad operativa.

La selección del formato no cambia el último renglón, o utilidad neta. No obstante, la

información suministrada en el estado de ganancias y perdidas difiere de un formato a

otro. El formato de estado de ganancias y pérdidas de un solo paso suma todos los ingresos

para formar un total de ingresos y todo los gastos para crear un total de gastos. No se le da

tratamiento especial a algún ingreso o gasto especifico. Por el contrario, el formato de

múltiples pasos destaca las relaciones entre varias partidas de la información contable.

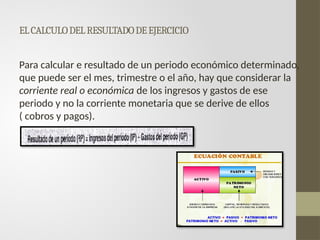

ELCALCULODELRESULTADODEEJERCICIO

Para calcular eresultado de un periodo económico determinado,

que puede ser el mes, trimestre o el año, hay que considerar la

corriente real o económica de los ingresos y gastos de ese

periodo y no la corriente monetaria que se derive de ellos

( cobros y pagos).

15.

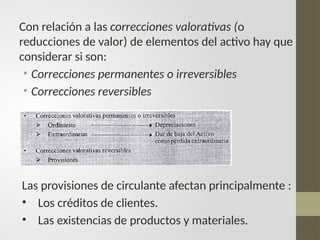

Con relación alas correcciones valorativas (o

reducciones de valor) de elementos del activo hay que

considerar si son:

• Correcciones permanentes o irreversibles

• Correcciones reversibles

Las provisiones de circulante afectan principalmente :

• Los créditos de clientes.

• Las existencias de productos y materiales.

16.

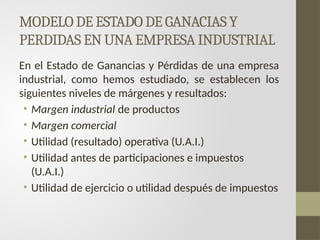

MODELO DE ESTADODE GANACIAS Y

PERDIDAS EN UNA EMPRESA INDUSTRIAL

En el Estado de Ganancias y Pérdidas de una empresa

industrial, como hemos estudiado, se establecen los

siguientes niveles de márgenes y resultados:

• Margen industrial de productos

• Margen comercial

• Utilidad (resultado) operativa (U.A.I.)

• Utilidad antes de participaciones e impuestos

(U.A.I.)

• Utilidad de ejercicio o utilidad después de impuestos

17.

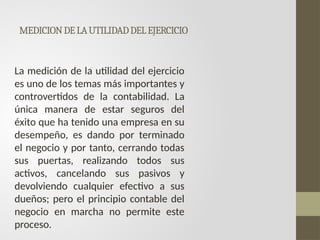

MEDICIONDELAUTILIDADDELEJERCICIO

La medición dela utilidad del ejercicio

es uno de los temas más importantes y

controvertidos de la contabilidad. La

única manera de estar seguros del

éxito que ha tenido una empresa en su

desempeño, es dando por terminado

el negocio y por tanto, cerrando todas

sus puertas, realizando todos sus

activos, cancelando sus pasivos y

devolviendo cualquier efectivo a sus

dueños; pero el principio contable del

negocio en marcha no permite este

proceso.

18.

Conceptosdeutilidaddelejercicio

• La utilidades una medida de los logros obtenidos, un medio para

evaluar el desempeño de una entidad en el transcurso de un

periodo.

• La utilidad del ejercicio es un resumen del estado de ganancias y

perdidas

• La utilidad neta es un incremento en la riqueza o en el patrimonio en

el transcurso de un periodo.

• La utilidad del ejercicio esta representada por un cambio en los

activos y pasivos causado por el registro de las operaciones del

periodo.

19.

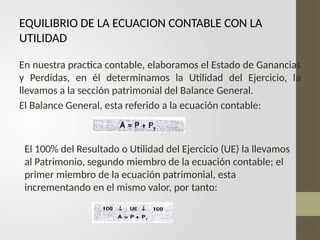

EQUILIBRIO DE LAECUACION CONTABLE CON LA

UTILIDAD

En nuestra practica contable, elaboramos el Estado de Ganancias

y Perdidas, en él determinamos la Utilidad del Ejercicio, la

llevamos a la sección patrimonial del Balance General.

El Balance General, esta referido a la ecuación contable:

El 100% del Resultado o Utilidad del Ejercicio (UE) la llevamos

al Patrimonio, segundo miembro de la ecuación contable; el

primer miembro de la ecuación patrimonial, esta

incrementando en el mismo valor, por tanto:

20.

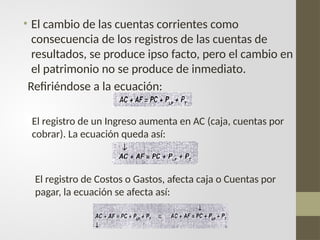

• El cambiode las cuentas corrientes como

consecuencia de los registros de las cuentas de

resultados, se produce ipso facto, pero el cambio en

el patrimonio no se produce de inmediato.

Refiriéndose a la ecuación:

El registro de un Ingreso aumenta en AC (caja, cuentas por

cobrar). La ecuación queda así:

El registro de Costos o Gastos, afecta caja o Cuentas por

pagar, la ecuación se afecta así: