Descargar para leer sin conexión

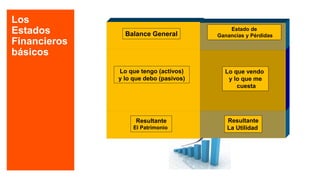

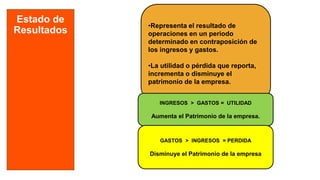

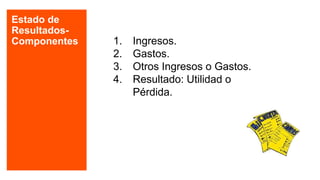

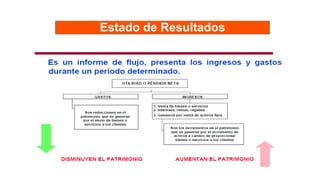

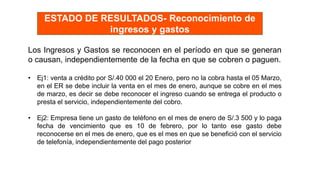

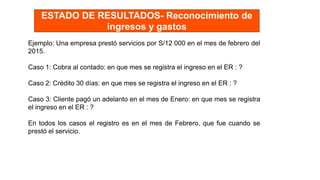

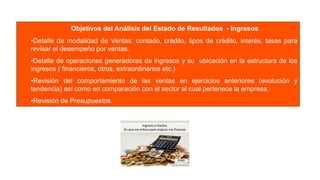

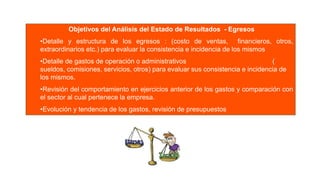

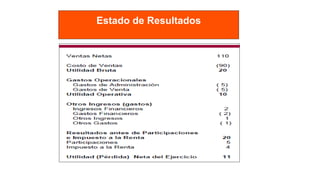

El documento describe los componentes y estructura del estado de resultados. Explica que el estado de resultados muestra los ingresos y gastos de un período, y que la diferencia entre ellos (ingresos menos gastos) determina si hubo una utilidad o pérdida. También detalla cada sección del estado de resultados como ingresos, gastos, otros ingresos y gastos, y el resultado final.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)