Descargar para leer sin conexión

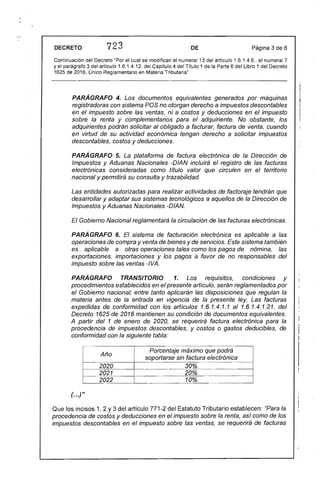

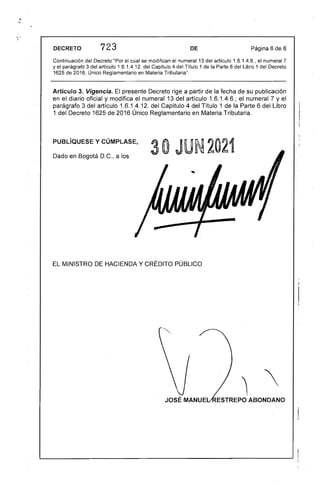

Este decreto modifica algunos artículos del decreto 1625 de 2016 relacionados con la facturación electrónica. Se modifica el numeral 13 del artículo 1.6.1.4.6. para que sea la DIAN la que establezca el calendario de implementación del documento equivalente electrónico. También se modifican el numeral 7 y el parágrafo 3 del artículo 1.6.1.4.12. para precisar detalles sobre el documento soporte generado en adquisiciones a sujetos no obligados a facturar.