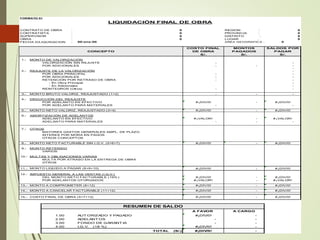

El documento describe el proceso de valorización y liquidación de obras. La valorización cuantifica el avance físico de una obra en un período determinado, mientras que la liquidación final determina el costo total de la obra y cualquier saldo a favor o en contra del contratista o la entidad. Se explican conceptos como valorizaciones periódicas, reajustes, adicionales de obra, intereses por mora y el proceso general de liquidación final.

![Valorizacionyliquidacion[1]](https://cdn.slidesharecdn.com/ss_thumbnails/valorizacionyliquidacion1-161202155700-thumbnail.jpg?width=640&height=640&fit=bounds)