Descargado 12 veces

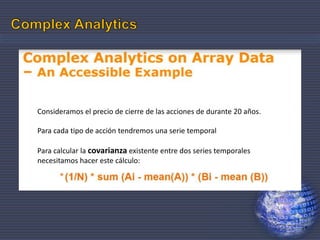

El documento habla sobre la necesidad de adaptar las bases de datos a estructuras de datos adecuadas para facilitar análisis. Explica cómo calcular la covarianza entre series temporales de precios de acciones a lo largo de 20 años y detalla los requisitos de cálculo y almacenamiento para analizar 15,000 valores durante 4,000 días. También menciona brevemente la teoría de las seis etapas.