Descargar para leer sin conexión

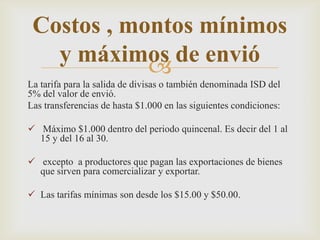

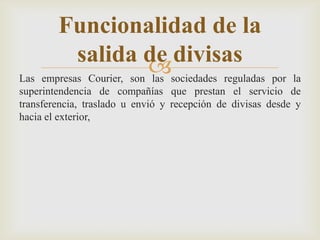

Este documento trata sobre el impuesto a la salida de divisas en Ecuador. Explica que este impuesto se aplica a la transferencia de divisas al exterior ya sea en efectivo, cheques, transferencias o pagos, a una tarifa del 5% del valor enviado. Detalla los montos mínimos y máximos permitidos por envío, así como las funciones de las empresas courier en el proceso. Resalta los beneficios de este servicio como su bajo costo, rapidez y seguridad. Concluye que la transferencia de divisas es una forma segura y eficiente de