Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Informe de análisis 01 02 2012

Similar a Informe de análisis 01 02 2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 01 02 2012

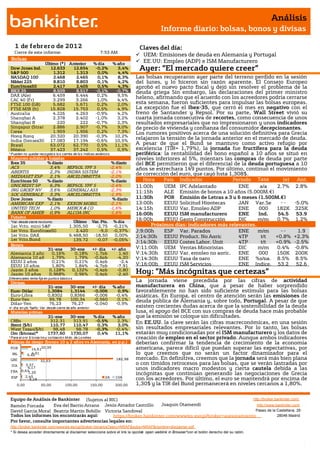

- 1. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz http://www.bankinter.com/ David García Moral Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opciónn open weblink in Browser"con el botón derecho del su ratón. Beatriz Martín Bobillo Jesús Amador Castrillo Joaquin Otamendi CastrilloVictoria Sandoval Análisis Informe diario: bolsas, bonos y divisas Claves del día: UEM: Emisiones de deuda en Alemania y Portugal EE.UU: Empleo (ADP) e ISM Manufacturero Ayer: “El mercado quiere creer” Las bolsas recuperaron ayer parte del terreno perdido en la sesión del lunes, y lo hiceron sin razón aparente. El Consejo Europeo aprobó el nuevo pacto fiscal y dejó sin resolver el problema de la deuda griega Sin embargo, las declaraciones del primer ministro heleno, afirmando que el acuerdo con los acreedores podría cerrarse esta semana, fueron suficientes para impulsar las bolsas europeas. La excepción fue el Ibex-35, que cerró el mes en negativo con el freno de Santander y Repsol. Por su parte, Wall Street vivió su cuarta jornada consecutiva de recortes, como consecuencia de unos resultados empresariales que no impresionaron y unos indicadores de precio de vivienda y confianza del consumidor decepcionantes. Los rumores positivos acerca de una solución definitiva para Grecia relajaron la tensión de la jornada anterior en el mercado de deuda. A pesar de que el Bund se mantuvo como activo refugio por excelencia (TIR= 1,79%), la jornada fue fructífera para la deuda periférica: la rentabilidad del bono español a 10 años se situó en niveles inferiores al 5%, mientars las compras de deuda por parte del BCE permitieron que el diferencial de la deuda portuguesa a 10 años se estrechara 149 puntos. Por último, continuó el movimiento de corrección del euro, que cayó hsta 1,308$. Hora País Indicador Periodo Tasa Tasa (e) Ant. 11:00h UEM IPC Adelantado ENE a/a 2.7% 2.8% 11:15h ALE Emisión de bonos a 10 años (5.000M.€) 11:30h POR Emisión de Letras a 3 y 6 meses (1.500M.€) 13:00h EEUU Solicitud Hipotecas JAN 27 Var.Se m - - -5.0% 14:15h EEUU Var. Empleo ADP ENE 000 182K 325K 16:00h EEUU ISM manufacturero ENE Ind. 54.5 53.9 16:00h EEUU Gasto Construcción DIC m/m 0.7% 1.2% Próximos días: indicadores más relevantes. J;9:00h ESP Var. Parados ENE m/m - - 1.9 J;14:30h EEUU Product. No Agríc 4TP t/t +0,8% +2,3% J:14:30h EEUU Costes Labor, Unit 4TP t/t +0.9% -2.5% V;11:00h UEM Ventas Minoristas DIC m/m 0.4% -0.8% V;14:30h EEUU Var. empleo no agric. ENE 000 150K 200K V;14:30h EEUU Tasa de paro ENE %s/pa. 8.5% 8.5% V;16:00h EEUU ISM Servicios ENE Indice. 53.2 52.6 Hoy: ”Más incógnitas que certezas” La jornada viene precedida por las cifras de actividad manufacturera en China, que a pesar de haber sorprendido favorablemente no han sido suficiente estímulo para las bolsas asiáticas. En Europa, el centro de atención serán las emisiones de deuda pública de Alemania y, sobre todo, Portugal. A pesar de que existen crecientes dudas acerca de que la sostenibilidad de la deuda lusa, el apoyo del BCE con sus compras de deuda hace más probable que la emisión se coloque sin dificultades. En EE.UU. la clave serán las cifras macreconómicas, en una sesión sin resultados empresariales relevantes. Por lo tanto, las bolsas estarán muy condicionadas por el ISM manufacturero y los datos de creación de empleo en el sector privado. Aunque ambos indicadores deberían confirmar la tendencia de crecimiento de la economía americana, parece difícil que puedan superar las expectativas, por lo que creemos que no serán un factor dinamizador para el mercado. En definitiva, creemos que la jornada será más bien plana o con tímidos retrocesos para las bolsas, que se verán lastradas por unos indicadores macro modestos y cierta cautela debida a las incógnitas que continúan generando las negociaciones de Grecia con los acreedores. Por último, el euro se mantendrá por encima de 1,30$ y la TIR del Bund permanecerá en niveles cercanos a 1,80%. Cierre de este informe: Bolsas Último (*) Anterior % día % año Dow Jones Ind. 12.633 12.654 -0,2% 3,4% S&P 500 1.312 1.313 0,0% 4,4% NASDAQ 100 2.468 2.465 0,1% 8,3% Nikkei 225 8.810 8.803 0,1% 4,2% EuroStoxx50 2.417 2.405 0,5% 4,3% IBEX 35 8.509 8.517 -0,1% -0,7% DAX (Ale) 6.459 6.444 0,2% 9,5% CAC 40 (Fr) 3.299 3.266 1,0% 4,4% FTSE 100 (GB) 5.682 5.671 0,2% 2,0% FTSE MIB (It) 15.828 15.753 0,5% 4,9% Australia 4.226 4.263 -0,9% 4,2% Shanghai A 2.378 2.402 -1,0% 3,2% Shanghai B 220 222 -0,7% 2,3% Singapur (Straits) 2.886 2.907 -0,7% 9,0% Corea 1.959 1.956 0,2% 7,3% Hong Kong 20.320 20.390 -0,3% 10,2% India (Sensex30) 17.083 17.194 -0,6% 10,5% Brasil 63.072 62.770 0,5% 11,1% México 37.423 37.242 0,5% 0,9% * Pueden no quedar recogidos los cierres de los índices asiáticos. Mayores subidas y bajadas Ibex 35 % diario % diario ACS 3,4% REPSOL YPF S -2,4% ABERTIS 2,3% INDRA SISTEM -2,1% MEDIASET ESP 2,1% ARCELORMITTA -2,0% EuroStoxx 50 % diario % diario UNICREDIT SP 6,3% REPSOL YPF S -2,4% ING GROEP NV 3,6% GENERALI ASS -2,3% SOC GENERALE 3,3% ARCELORMITTA -1,9% Dow Jones % diario % diario AMERICAN EXP 2,1% EXXON MOBIL -2,1% UNITED TECH 1,0% MERCK & CO -1,6% BANK OF AMER 0,9% ALCOA INC -1,6% Futuros *Var. desde cierre nocturno. Último Var. Pts. % día 1.305,50 -2,75 -0,21% 1er Vcto. EuroStoxx50 2.420 -9,0 -0,37% 6.468,50 -18,50 0,00% 139,72 -0,07 -0,05% Bonos 31-ene 30-ene +/- día +/- año Alemania 2 años 0,16% 0,18% -1,7pb 1,40 Alemania 10 años 1,79% 1,79% -0,6pb -4,20 EEUU 2 años 0,21% 0,21% 0,4pb -2,4 EEUU 10 años 1,80% 1,84% -4,7pb -7,91 Japón 2 años 0,128% 0,132% -0,4pb -0,80 Japón 10 años 0,968% 0,96% 0,4pb -2,40 Diferenciales renta fija en puntos básicos Divisas 31-ene 30-ene +/- día % año Euro-Dólar 1,3084 1,3144 -0,006 0,9% Euro-Libra 0,8302 0,8366 -0,006 -0,4% Euro-Yen 99,78 100,34 -0,560 0,1% Dólar-Yen 76,23 76,27 -0,040 -0,9% +/- día: en pb; %año: Var. desde cierre de año anterior Materias primas 31-ene 30-ene % día % año CRBs 312,31 313,91 -0,5% 2,3% Brent ($/b) 110,77 110,47 0,3% 3,0% West Texas($/b) 98,48 98,78 -0,3% -0,4% Oro ($/onza)* 1737,60 1730,07 0,4% 11,1% * Para el oro $/onza troy; cotización M do. de Londres Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) 1er Vcto.Bund 1 de febrero de 2012 7:53 AM 1er Vcto. DAX 1er.Vcto. mini S&P 3,19 1,26 4,17 32,53 6,42 14,61 2,45 0,63 3,37 182,98 4,91 20,39 0,00 50,00 100,00 150,00 200,00 ESP FRA ITA GRE IRL POR 2A 10A

- 2. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Beatriz Martín Bobillo Eva del Barrio Arranz http://www.bankinter.com/ David Garcia Moral Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. Jesús Amador Castrillo Victoria Sandoval Joaquin Otamendi Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- El IPC preliminar del mes de enero se ha reducido desde +2,4% hasta +2,0%, quedándose por debajo de la cifra estimada de +2,3%. El incremento de los precios se ha desacelerado desde el nivel de +3,8% alcanzado en abril de 2011. Parece confirmarse que el Consejo de Ministros de este viernes aprobará la reforma financiera, mientras que el viernes siguiente la reforma laboral. Parece que la reforma financiera incluirá la obligación de provisionar un 7% de la cartera crediticia inmobiliaria no problemática, sobre la cual actualmente no existe obligación de realizar provisiones (más allá de las genéricas). El BdE estima que el sector tiene una exposición total al sector inmobiliario de 338,5bn€, de los cuales 176bn€ se considera presentan algún tipo de problema. Parece que sobre los 162,5bn€ restantes, no problemáticos, será obligatorio provisionar el 7%, lo que supondría 11,38bn€, que sería considerada como una nueva provisión genérica. Aparte de esto, como ya se había anunciado, parece que la reforma incluirá aumentar las provisiones sobre inmuebles problemáticos desde el 30% actual (de máximo de acuerdo con un calendario progresivo de dotaciones) hasta el 55% de media, según el activo (el suelo podría llegar al 70%, mientras que 40% en el crédito a promotor). De esta forma, al saneamiento estimado y ya conocido de 50bn€ habría que añadir 11,38bn€ adicionales por la cartera crediticia inmobiliaria que no presenta problemas. En cuanto a la reforma laboral, se plantea recortar la indemnización por despido improcedente a los contratos indefinidos ordinarios: hoy son 45 días/año, con un límite de 3,5 años, mientras que la propuesta que parece aprobará el Consejo de Ministros del viernes 10/2 plantea 33 días. De esta forma, se devengarían 45 días/año hasta el momento de entrada en vigor de la norma y 33 días/año a partir de ese momento. Para nuevos contratos indefinidos el coste será directamente 33 días/año, con un máximo de 2 años. Además, se estudia una nueva redacción del despido por causas objetivas y económicas, siendo en este caso la indemnización de 20 días/año con un máximo de 12 meses. Esta última modalidad ya existe, de manera que aparentemente la modificación se limitaría a identificar más claramente las causas objetivas. UEM.- La tasa de paro de la Eurozona cerró el año 2011 en el 10,4%, una cifra en línea con las estimaciones y con el dato del mes anterrio, que fue revisado una décima al alza. ALEMANIA.- El número de parados durante el mes de enero se redujo en 34k, mejorando el registro del mes anterior, que además ha sido revisado al alza desde -22k a -25k y las estimaciones de mercado, que apuntaban a una reducción más modesta, de 10k desempleados. La tasa de paro continúa reduciéndose progresivamente, y se sitúa actualmente en 6,7%, una cifra magnífica ya que es inferior en 3,7 puntos a la media de la Eurozona y supone el menor nivel de desempleo en Alemania de las 2 últimas décadas. GRECIA.- Prosiguen las negociaciones entre los bancos acreedores y las autoridades griesgas con el objetivo de llegar a un acuerdo acerca de la reestructuración de la deuda. Existe la expectativa de que pudiera alcanzarse un acuerdo esta semana. Según fuentes próximas a las negociaciones, la banca acreedrora aceptaría canjear la deuda actual por nuevos bonos con vencimiento a 30 años, y una rentabilidad en torno a 3,6%, en lugar del 4,25% exigido anteriormente. Esta posible rebaja se debe a las presiones que han recibido los bancos para que aceptaran una mayor pérdida en sus carteras de deuda griega. En el acuerdo de canje, se incluiría una cláusula de posible revisión, por la cual la rentabilidad de los bonos aumentaría en el futuro, reduciendo las pérdidas de los bancos, si Grecia consigue crecimientos significativos del PIB en el largo plazo. RUSIA.- El crecimiento del PIB en 2011 alcanzó el 4,3%, cifra superior a la expectativa de +4,1%. La cifra positiva se debe a una menor inflación, que ha permitido una mejora del consumo. EEUU.- (i) El índice de precios de vivienda S&P/Case-Shiller registró en noviembre una caída mayor de la esperada: -0,7% frente a -0,5% estimado. Es un descenso equivalente al del mes anterior, que sitúa la tasa interanual en -3,67% frente a -3,3% esperado. (ii) El indicador de confianza del consumidor ha sufrido una inesperada caída desde 64,5 hasta 61,1, cuando se estimaba un aumento hasta 68.0. La valoración de la situación actual empeora desde 46.5 hasta 38.4. Por su parte, la componente de expectativas ha retrocedido ligeramente, desde 77,0 hasta 76.2. (iii) El índice de Gestores de Compras de Chicago, que se ha quedado por debajo de las expectativas en enero, al descender desde 62.2 hasta 60.2 (frente a 63.0). (iv) La oficina presupuestaria del Congreso ha afirmado que el déficit público será 1,1 tr.$, cifra inferior a los 1,3 tr.$ registrados en 2011, como consecuencia del aumento de un incremento en los ingresos fiscales u una reducción del gasto público. CHINA.- El PMI manufacturero de enero ha superado las expectativas, al repuntar desde 50.3 hasta 50.5, superando la cifra estimada de 49.6. COREA DEL SUR: (i) La inflación del mes de enero ha sido más alta de lo esperado: IPC m/m:, +0,5% vs +0,6% estimado y +0,4% anterior, dejando la interanual en +3,4% vs +3,6% estimado y +4,2% anterior. (ii) El índice manufacturero de HSBC asciende a 49,2 desde 46,4 enero. (iii) Las exportaciones han caído un -6,6% interanual,

- 3. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Beatriz Martín Bobillo Eva del Barrio Arranz http://www.bankinter.com/ David Garcia Moral Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. Jesús Amador Castrillo Victoria Sandoval Joaquin Otamendi Análisis Informe diario: bolsas, bonos y divisas hasta 41.537 M$. Las importaciones aumentaron +3,6% interanual hasta 43.494 M$. El saldo positivo de la balanza comercial se estrechó -0,2% interanual. AUSTRALIA: Caen las ventas de casas y los precios de las mismas. Las ventas de nuevas viviendas en diciembre han caído -4,9% m/m frente a un aumento de +4,4% en el mes anterior. Los precios de las casas caen -1,0% en el trimestre, dejando la interanual en -4,8% frente a -3,3% estimado y -3,4% anterior. HONG KONG.- EL PIB del 4T’11 se situó en +3,0% frente a +3,1% estimado y +4,3% anterior. INDONESIA.- La inflación de diciembre se ha situado en +3,65% a/a, ligeramente por encima de +3,61%, que era lo estimado. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española B.SABADELL (Cierre 2,82€; Vender; Pr. Obj.: 3,30€): Emisión de 300m€ en bonos senior.- A un tipo del 4,20%, a 18 meses, ampliables a 500m€ y hasta el 27/2/12. Nominal de 1.000€. En 2012 el banco tiene vencimientos por aprox. 11bn€, de los cuales 7bn€ corresponden a la CAM. Puede ser un síntoma de reapertura del mercado, aunque probablemente intente colocar todo entre clientes minoristas (los bonos no está garantizados por el FGD). Impacto: Neutral. 3.- Bolsas europeas THYSSENKRUPP/OUTOKUMPU.- Thyssenkrupp vende su unidad de acero inoxidable a Outokumpu.- Con el objeto de reducir gastos y defenderse de la fuerte presión sobre los precios de la competencia asiática, vende su división de acero inoxidable “Inoxum” por un importe total de 2.700m€. La operación ya venía barajándose desde hacía semanas. Outokumpu paga 1.000m€ en efectivo, entrega un 29,9% de su propio capital mediante una ampliación y asume deuda asociada a Inoxum por 657m€. Deducimos de esta estructura de pagos que 1.043m€ (2.700 – 1.000 – 657) es el valor que Outokumpu consigue que Thyssenkrupp le reconozca por una participación de aprox. 30%. Outokumpu tiene una capitalización de unos 1.150m€ que, tras la inyección de capital de 1.000m€ y los pagos por parte de Outokumpu, debería, en principio, ser igual o superior a la actual. Si Thyssenkrupp paga por el 30% de Outokumpu 1.000m€, deducimos que es un buen precio para el vendedor (Outokumpu) y probablemente alto para el comprador (Thyssenkrupp). Así las cosas, parece una buena operación para Outokumpu en precio, en crecimiento de negocio y no deteriora su ratio de apalancamiento (Deuda Neta/RRPP desde 0,74x hasta 0,73x). Adicionalmente, Outokumpu espera un ahorro por sinergias de 250m€ para finales de 2017 aunque el compromiso de la finlandesa de no realizar despidos en la división hasta 2015 puede elevar su sobrecapacidad. Impacto: Negativo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Utilities +0,43%; Financieras +0,42%; Tecnología +0,19%. Los peores: Energía -0,85%; Industriales -0,40%; Consumo discrecional -0,08%. Ayer publicaron: Exxon Mobil Corp: 1.97 vs. 1975 e., Tyco Intl Ltd: 0.84 vs. 0.783 e., Mcgraw-Hill Cos: 0.63 vs. 0.564 e., Archer-Daniels: 0.51 vs. 0.765 e., Entergy Corp: 0.94 vs. 0.892 e, Eli Lilly & Co: 0.87 vs. 0.808 e., L-3 Comm Hldgs: 2.54 vs. 2.408 e., Biogen Idec Inc: 1.51 vs. 1.49 e., Danaher Corp: 0.81 vs. 0.783 e., Mattel Inc: 1.07 vs. 0.999 e., Harris Corp: 1.22 vs. 1186 e., United Parcel-B: 1.28 vs. 1.254 e., Illinois Tool Wo: 0.90 vs. 0.882 e., Avery Dennison: 0.36 vs. 0.467 e., Ch Robinson: 0.67 vs. 0.678 e., Broadcom Corp-A: 0.68 vs. 0.647 e., Cr Bard Inc: 1.70 vs. 1.683 e., Aflac Inc: 1.48 vs. 1.511 e., Amazon.Com Inc: 0.38 vs. 0.161 e., Boston Propertie: 1.21 vs. 1187 e., Ace Ltd: 1.94 vs. 1787 e., Valero Energy: -0.21 vs. -0.005 e., Paccar Inc: 0.91 vs. 0.794 e., Lexmark Intl-A: 1.25 vs. 1163 e., Us Steel Corp: -1.14 vs. -0.847 e., Helmerich & Payn: 1.29 vs. 1.16 e., Pfizer Inc: 0.50 vs. 0.469 e. Hoy publican: Thermo Fisher: 1.154 e., Nisource Inc: 0.368 e., Aetna Inc : 0.969 e., Whirlpool Corp: 1.694 e., Nasdaq Omx Group: 0.616 e., Franklin Res Inc: 2084 e., Chipotle Mexican: 1.83 e., Qualcomm Inc: 0.9 e., Allstate Corp: 0.977 e., Electronic Arts: 0.935 e., Tesoro Corp: -0.499 e., Avalonbay Commun: 1.221 e., Assurant Inc: 1.369 e., Jds Uniphase: 0.099 e., Equity Residenti : 0.649 e., Ameriprise Finan: 1.385 e., Marathon Petrole: -0.001 e. Bmc Software Inc: 0.824 e. Hershey Co: 0.701 e. Marathon Oil: 0.831 e. Northrop Grumman: 1.668 e.

- 4. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Beatriz Martín Bobillo Eva del Barrio Arranz http://www.bankinter.com/ David Garcia Moral Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. Jesús Amador Castrillo Victoria Sandoval Joaquin Otamendi Análisis Informe diario: bolsas, bonos y divisas Hasta el momento han publicado 225 compañías del S&P con un incremento medio del BPA de 2,20% frente al +6% esperado al inicio de la temporada. El 60,9% ha sorprendido positivamente, el 8,9% sin sorpresas y el 30,2% no ha conseguido batir las expectativas. AMAZON (Cierre: 194,44$; Var. Día: +1,19%): Empeora sus perspectivas para el 1T desde unos beneficios operativos esperados de 100m$ hasta unas pérdidas de 200m$. La compañía prioriza las inversiones de sus planes de expansión geográfica y de negocio a pesar de que en el corto plazo tengan un impacto negativo sobre sus márgenes. Los resultados del 4T decepcionaron: BNA 177m$ (-57%), BPA 0,38$/acc vs 0,91$/acc ant, ingresos 17,43bn$ (+35%) vs 18,3bn$ esperados por el consenso. Actividad: Venta online y tecnología. UPS (Cierre: 75,65$; Var. Día: -0,66%): Mejora sus previsiones para 2012 estimando un BPA en el rango 4,75- 5$/acc vs 4,78$/acc esperados por el consenso. Sus cuentas del 4T batieron las expectativas gracias a las subidas de precios y al incremento de la demanda de envíos durante las fiestas navideñas: BPA 1,28$/acc vs 1,26$/acc esperado vs 1,06$/acc anterior, BNA 1,25bn$ (+17%). ingresos 14,17bn$ (+5,6%) vs 14,45bn$ esperado. Actividad: Transporte. EXXON (Cierre: 83,74$; Var. Día: -2,05%).- Presentó unos resultados en línea con lo esperado gracias al encarecimiento del crudo y a las ventas de activos, pero no se interpretó positivamente la caída en la producción de petróleo y gas. Cifras principales del 4T: BPA 1,97$/acc vs 1,96$/acc esperado, BNA 9,4bn$ (+1,6%), Ingresos 131,61bn$ (+16%) vs 119,7bn$ esperado. Actividad: Petrolera. MATTEL (Cierre: 31,0$; Var. Día: +4,98%).- Consiguió batir expectativas en el 4T a pesar de que la fortaleza del dólar en la temporada de compras navideñas hiciese mella en los ingresos. Cifras principales: BPA 1,07$/acc vs 1,01$/acc estimado vs 0,89$/acc ant, BNA 370,6m$ (+14%), ventas 2,15bn$ (+1%) vs 2,22bn$ esperado. El recorte de gastos explica estos buenos resultados. Además ha anunciado el pago de un dividendo de 0,31$/acc lo que supone un incremento del 35% con respecto a 2010. Actividad: Fabricante de juguetes. PFIZER (Últ. Cierre: 21,40$; Var. Día: +1,04%).- Resultados ligeramente por encima de expectativas, BPA +0,50$ vs +0,469$ est. La caída en resultados 4T’11 en comparación con 2010 (-50%) se debe a la pérdida del derecho a vender en exclusiva Lipitor, que era su medicamento de mayor venta. Actividad: Farma. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico.