Instituciones que conforman el sistema financiero

•Descargar como DOCX, PDF•

0 recomendaciones•1,830 vistas

Denunciar

Compartir

Denunciar

Compartir

Recomendados

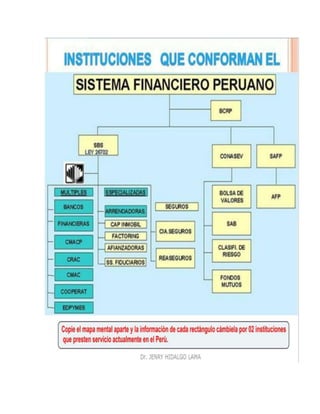

Mapa de sistema financiero.

El documento lista los integrantes de un grupo y las instituciones que conforman el sistema financiero peruano. Entre las instituciones se encuentran el BCRP, SBS, CONASEV, SAFP y entidades especializadas como bancos múltiples, CMAC, Cajas Rurales, cooperativas, financieras y compañías de seguros. También incluye la Bolsa de Valores de Lima y fondos de pensiones.

Taller contabilidad para cracs

Este documento presenta la información sobre un taller de contabilidad para CRACs (Cajas Rurales de Ahorro y Crédito) que se llevará a cabo en noviembre de 2007. Incluye el horario del taller, una breve introducción sobre qué es una CRAC, cómo funciona el sistema de una CRAC y conceptos básicos de contabilidad como transacciones, documentos de respaldo, libros y cuentas contables.

Instituciones que conforman el sistema peruano

El documento resume las principales instituciones que conforman el sistema financiero peruano, incluyendo bancos múltiples y especializados, cooperativas de ahorro y crédito, empresas de arrendamiento financiero, compañías de seguros y reaseguros, la bolsa de valores, administradoras de fondos de pensiones, sociedades administradoras de fondos, clasificadoras de riesgo y sociedades fiduciarias.

Sistema financiero peruano 2

El documento presenta la estructura y las principales instituciones que conforman el sistema financiero peruano. Este está compuesto por múltiples instituciones como bancos, financieras, CMAC, cajas rurales de ahorro y crédito, y cooperativas. También incluye entidades especializadas como arrendadoras, empresas de factoring, aseguradoras, fondos mutuos y administradoras de fondos de pensiones. El sistema financiero peruano se encuentra regulado por organismos como la SBS, BCRP, CONASEV y SAFP.

Memoria caja trujillo 2010

El documento presenta los resultados financieros de Caja Trujillo para el año 2010. La cartera crediticia alcanzó S/ 1,094 millones, un 2% menos que en 2009 debido a un contexto de estabilización. La morosidad fue de 6.56%, ligeramente por debajo del nivel del año anterior. Los créditos se otorgaron principalmente en moneda nacional (91.09%) y el resto en dólares. El documento también incluye mensajes del presidente de la junta general de accionistas y del presidente del directorio.

Caja de riesgo perativo.

(1) Caja Trujillo ha gestionado el riesgo operativo desde 2003 mediante la implementación de metodologías para identificar, medir y mitigar este riesgo. (2) En 2010 se adaptaron los procesos a las normativas regulatorias, estableciendo una gestión del riesgo operativo, de seguridad de información y continuidad del negocio. (3) La caja utiliza herramientas como talleres de autoevaluación, análisis de riesgos en nuevos productos, recolección de datos de pérdidas y capacitación para

Riesgo opertativo caja trujillo

Este documento describe el contexto y operaciones de la Caja Municipal de Ahorro y Crédito de Trujillo. Analiza su misión, visión, fortalezas, debilidades, oportunidades y amenazas. También describe su competencia, proveedores y el mercado financiero peruano en general. El objetivo es entender cómo la gestión del riesgo crediticio de la caja influye en su nivel de morosidad.

Laempresaysusriesgos

Este documento trata sobre la gerencia de riesgos en una empresa privada. Presenta diferentes tipos de riesgos que pueden afectar a una empresa, tanto riesgos controlables como no controlables. También discute la importancia de administrar los riesgos a través de identificarlos, evaluarlos y establecer controles. Finalmente, ofrece algunos ejemplos de cómo las empresas pueden reducir riesgos relacionados a proveedores, demanda y precios.

Recomendados

Mapa de sistema financiero.

El documento lista los integrantes de un grupo y las instituciones que conforman el sistema financiero peruano. Entre las instituciones se encuentran el BCRP, SBS, CONASEV, SAFP y entidades especializadas como bancos múltiples, CMAC, Cajas Rurales, cooperativas, financieras y compañías de seguros. También incluye la Bolsa de Valores de Lima y fondos de pensiones.

Taller contabilidad para cracs

Este documento presenta la información sobre un taller de contabilidad para CRACs (Cajas Rurales de Ahorro y Crédito) que se llevará a cabo en noviembre de 2007. Incluye el horario del taller, una breve introducción sobre qué es una CRAC, cómo funciona el sistema de una CRAC y conceptos básicos de contabilidad como transacciones, documentos de respaldo, libros y cuentas contables.

Instituciones que conforman el sistema peruano

El documento resume las principales instituciones que conforman el sistema financiero peruano, incluyendo bancos múltiples y especializados, cooperativas de ahorro y crédito, empresas de arrendamiento financiero, compañías de seguros y reaseguros, la bolsa de valores, administradoras de fondos de pensiones, sociedades administradoras de fondos, clasificadoras de riesgo y sociedades fiduciarias.

Sistema financiero peruano 2

El documento presenta la estructura y las principales instituciones que conforman el sistema financiero peruano. Este está compuesto por múltiples instituciones como bancos, financieras, CMAC, cajas rurales de ahorro y crédito, y cooperativas. También incluye entidades especializadas como arrendadoras, empresas de factoring, aseguradoras, fondos mutuos y administradoras de fondos de pensiones. El sistema financiero peruano se encuentra regulado por organismos como la SBS, BCRP, CONASEV y SAFP.

Memoria caja trujillo 2010

El documento presenta los resultados financieros de Caja Trujillo para el año 2010. La cartera crediticia alcanzó S/ 1,094 millones, un 2% menos que en 2009 debido a un contexto de estabilización. La morosidad fue de 6.56%, ligeramente por debajo del nivel del año anterior. Los créditos se otorgaron principalmente en moneda nacional (91.09%) y el resto en dólares. El documento también incluye mensajes del presidente de la junta general de accionistas y del presidente del directorio.

Caja de riesgo perativo.

(1) Caja Trujillo ha gestionado el riesgo operativo desde 2003 mediante la implementación de metodologías para identificar, medir y mitigar este riesgo. (2) En 2010 se adaptaron los procesos a las normativas regulatorias, estableciendo una gestión del riesgo operativo, de seguridad de información y continuidad del negocio. (3) La caja utiliza herramientas como talleres de autoevaluación, análisis de riesgos en nuevos productos, recolección de datos de pérdidas y capacitación para

Riesgo opertativo caja trujillo

Este documento describe el contexto y operaciones de la Caja Municipal de Ahorro y Crédito de Trujillo. Analiza su misión, visión, fortalezas, debilidades, oportunidades y amenazas. También describe su competencia, proveedores y el mercado financiero peruano en general. El objetivo es entender cómo la gestión del riesgo crediticio de la caja influye en su nivel de morosidad.

Laempresaysusriesgos

Este documento trata sobre la gerencia de riesgos en una empresa privada. Presenta diferentes tipos de riesgos que pueden afectar a una empresa, tanto riesgos controlables como no controlables. También discute la importancia de administrar los riesgos a través de identificarlos, evaluarlos y establecer controles. Finalmente, ofrece algunos ejemplos de cómo las empresas pueden reducir riesgos relacionados a proveedores, demanda y precios.

Doña elena

El documento proporciona información sobre el restaurante Doña Elena en Trujillo, Perú. Detalla su misión, visión, análisis FODA, ubicación, competidores, proveedores, clientes, productos ofrecidos y proceso de producción. El restaurante familiar se ha mantenido durante 60 años ofreciendo platos típicos trujillanos de calidad.

Doña elena

El documento describe la empresa familiar Restaurante Doña Elena en Trujillo, Perú. Fue fundada en 1950 por Doña Elena Mendez Bazan y se ha convertido en un restaurante reconocido por sus platos típicos trujillanos. El documento analiza la misión, visión, fortalezas, debilidades, oportunidades y amenazas de la empresa, así como su entorno competitivo, proveedores, mercado, clientes y situación económica.

Las finanzas y el director financiero (trabajo grupal)

1) El documento habla sobre las finanzas corporativas y el papel del director financiero. 2) Explica que las empresas deben tomar decisiones sobre qué inversiones realizar y cómo financiarlas. 3) El director financiero es responsable de canalizar fondos de los mercados financieros a la empresa y viceversa para inversiones y reembolsos.

Los impuestos en el peru

El documento describe la evolución y estructura del sistema tributario en Perú. Resume que los impuestos a la propiedad han disminuido significativamente en los últimos 30 años, mientras que la evasión tributaria equivale a aproximadamente el 7% del PBI. Actualmente, el 64% de los ingresos tributarios provienen de impuestos indirectos como el IGV, mientras que el 36% restante proviene de impuestos a la renta. La presión tributaria de Perú es similar a la de países de ingresos bajos, por lo que se necesita aumentar

El sistema tributario peruano (hacer resumen en 5 hojas en word)

Este documento analiza las perspectivas de una reforma tributaria integral con enfoque en la equidad en el Perú. Resume que el sistema tributario peruano presenta características como baja recaudación, dependencia de impuestos indirectos y limitada base tributaria, lo que apunta a una menor equidad y gobernabilidad. Propone iniciar un diálogo nacional sobre la reforma tributaria como punto de partida para alcanzar un pacto fiscal que promueva la equidad, recaudación y desarrollo del país.

Más contenido relacionado

Más de Carlos Eduardo Sanchez Rubio

Doña elena

El documento proporciona información sobre el restaurante Doña Elena en Trujillo, Perú. Detalla su misión, visión, análisis FODA, ubicación, competidores, proveedores, clientes, productos ofrecidos y proceso de producción. El restaurante familiar se ha mantenido durante 60 años ofreciendo platos típicos trujillanos de calidad.

Doña elena

El documento describe la empresa familiar Restaurante Doña Elena en Trujillo, Perú. Fue fundada en 1950 por Doña Elena Mendez Bazan y se ha convertido en un restaurante reconocido por sus platos típicos trujillanos. El documento analiza la misión, visión, fortalezas, debilidades, oportunidades y amenazas de la empresa, así como su entorno competitivo, proveedores, mercado, clientes y situación económica.

Las finanzas y el director financiero (trabajo grupal)

1) El documento habla sobre las finanzas corporativas y el papel del director financiero. 2) Explica que las empresas deben tomar decisiones sobre qué inversiones realizar y cómo financiarlas. 3) El director financiero es responsable de canalizar fondos de los mercados financieros a la empresa y viceversa para inversiones y reembolsos.

Los impuestos en el peru

El documento describe la evolución y estructura del sistema tributario en Perú. Resume que los impuestos a la propiedad han disminuido significativamente en los últimos 30 años, mientras que la evasión tributaria equivale a aproximadamente el 7% del PBI. Actualmente, el 64% de los ingresos tributarios provienen de impuestos indirectos como el IGV, mientras que el 36% restante proviene de impuestos a la renta. La presión tributaria de Perú es similar a la de países de ingresos bajos, por lo que se necesita aumentar

El sistema tributario peruano (hacer resumen en 5 hojas en word)

Este documento analiza las perspectivas de una reforma tributaria integral con enfoque en la equidad en el Perú. Resume que el sistema tributario peruano presenta características como baja recaudación, dependencia de impuestos indirectos y limitada base tributaria, lo que apunta a una menor equidad y gobernabilidad. Propone iniciar un diálogo nacional sobre la reforma tributaria como punto de partida para alcanzar un pacto fiscal que promueva la equidad, recaudación y desarrollo del país.

Más de Carlos Eduardo Sanchez Rubio (6)

Las finanzas y el director financiero (trabajo grupal)

Las finanzas y el director financiero (trabajo grupal)

El sistema tributario peruano (hacer resumen en 5 hojas en word)

El sistema tributario peruano (hacer resumen en 5 hojas en word)