Descargado 11 veces

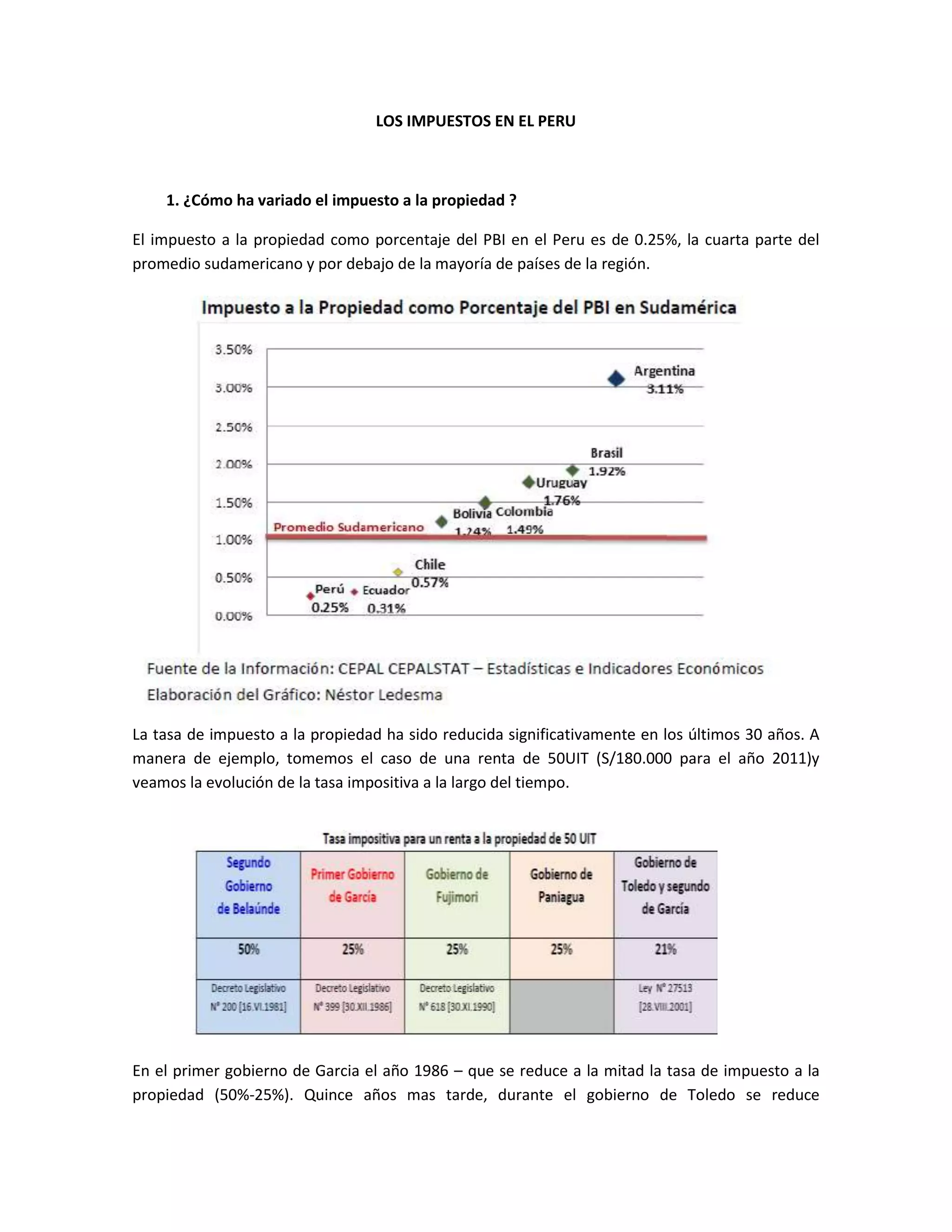

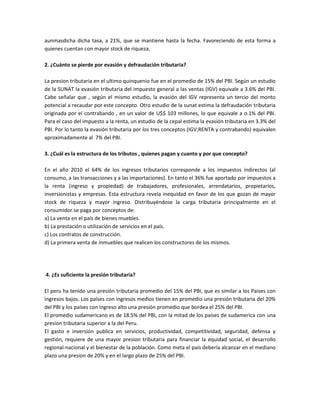

El documento describe la evolución y estructura del sistema tributario en Perú. Resume que los impuestos a la propiedad han disminuido significativamente en los últimos 30 años, mientras que la evasión tributaria equivale a aproximadamente el 7% del PBI. Actualmente, el 64% de los ingresos tributarios provienen de impuestos indirectos como el IGV, mientras que el 36% restante proviene de impuestos a la renta. La presión tributaria de Perú es similar a la de países de ingresos bajos, por lo que se necesita aumentar