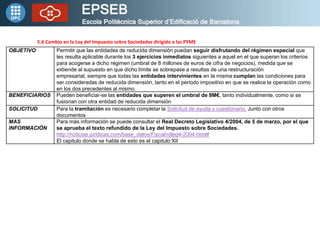

Este documento propone cambiar la Ley del Impuesto sobre Sociedades para permitir que las pequeñas y medianas empresas (PYME) que superen el umbral de 8 millones de euros de facturación puedan seguir disfrutando del régimen fiscal especial para PYME durante los siguientes 3 ejercicios. También extiende esta medida a las empresas que superen el umbral debido a una reestructuración empresarial, siempre que todas las empresas involucradas cumplan los requisitos para ser consideradas PYME.