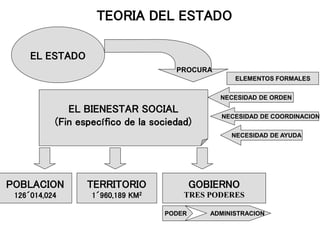

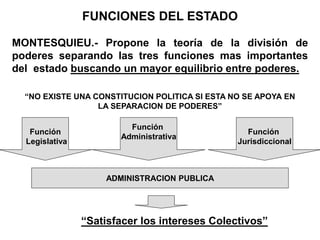

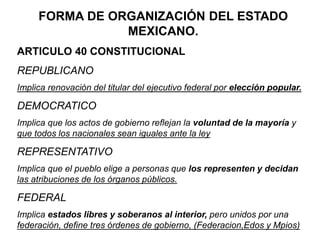

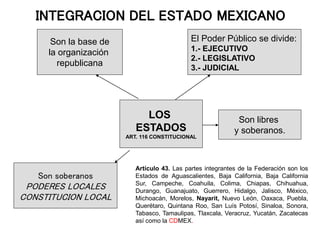

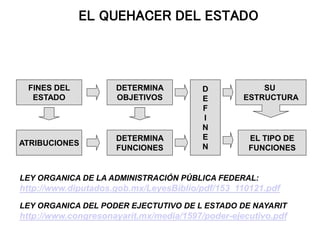

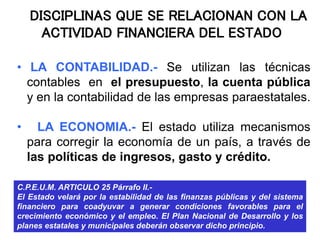

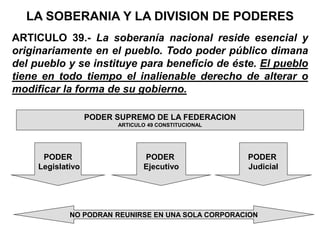

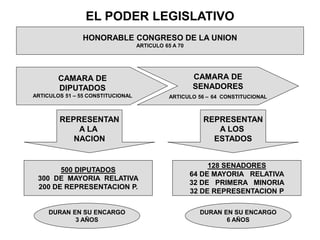

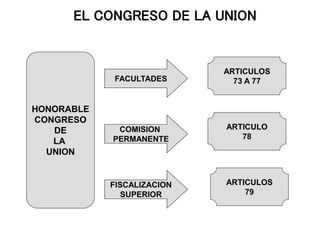

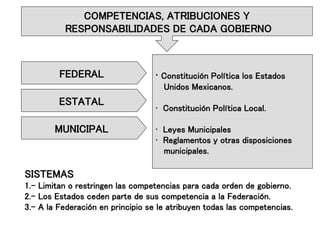

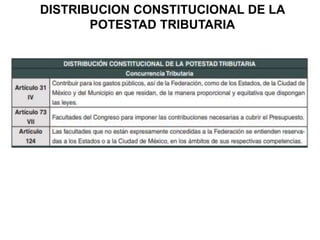

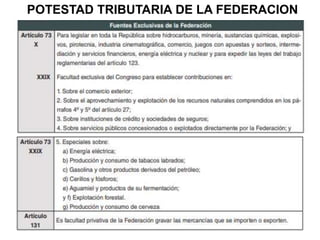

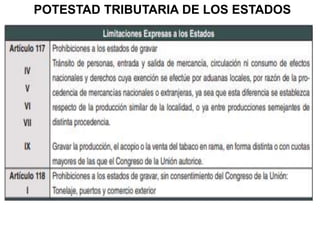

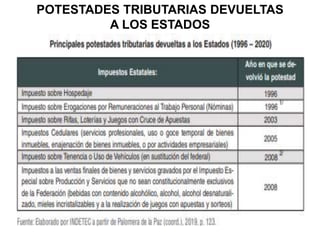

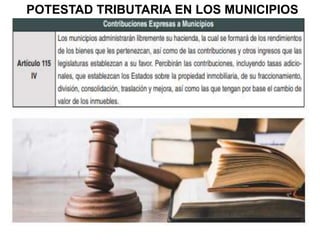

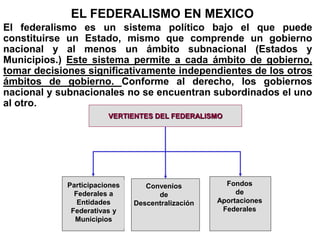

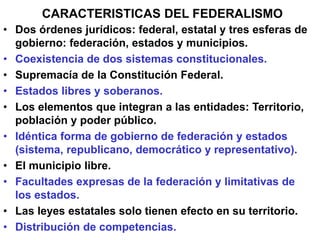

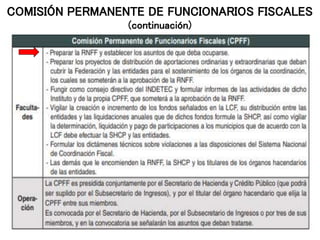

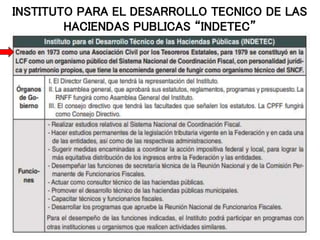

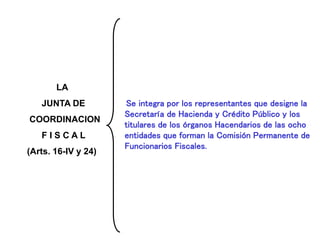

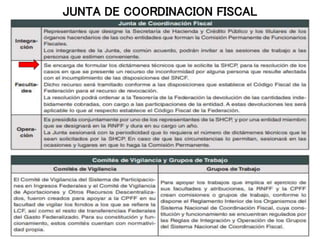

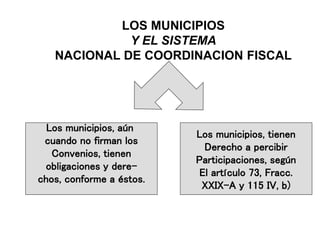

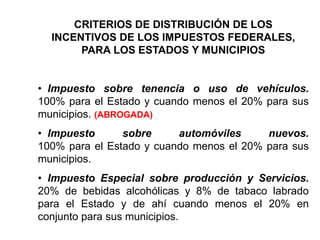

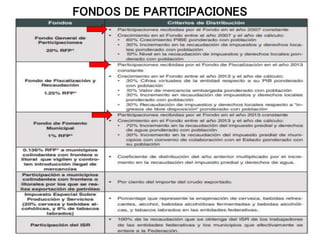

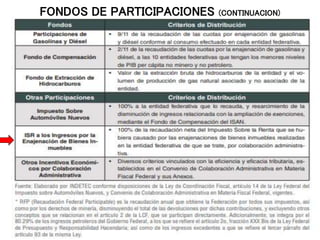

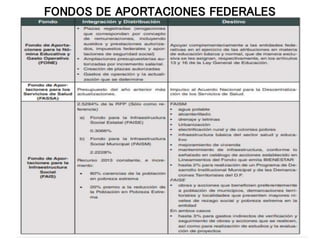

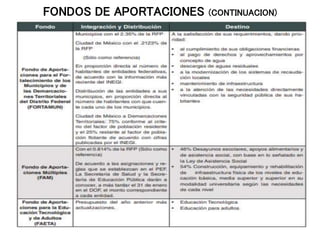

Este documento presenta el módulo I de Finanzas Públicas II impartido por el Dr. Abel Ortiz Prado. Incluye la presentación del programa de estudios, reglas de convivencia y métodos de evaluación. También presenta al facilitador y su experiencia académica y laboral. Finalmente, introduce conceptos clave sobre la organización del Estado mexicano como republicano, democrático y federal, y describe la división de poderes entre la federación, estados y municipios.