Descargar para leer sin conexión

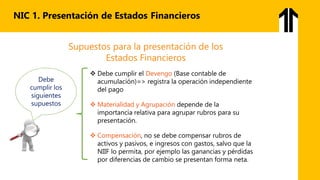

Este documento presenta una introducción a la Norma Internacional de Contabilidad 1 sobre la presentación de estados financieros. Explica los tipos de estados financieros y su contenido mínimo requerido, así como los principios para la presentación de activos, pasivos, ingresos y gastos. Además, resume los objetivos y alcances de la NIC 1 y los supuestos para la preparación de estados financieros de acuerdo a esta norma.