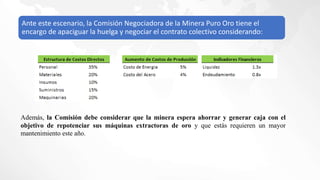

El documento presenta un caso práctico de negociación colectiva entre un sindicato de trabajadores y una empresa minera. El sindicato exige varios aumentos salariales y beneficios. La empresa busca ahorrar costos para mejorar su maquinaria. La comisión negociadora debe encontrar un acuerdo que satisfaga las demandas del sindicato sin comprometer las finanzas de la empresa.