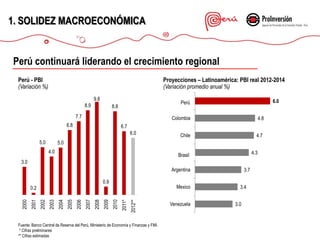

Perú ofrece una oportunidad atractiva para inversionistas internacionales debido a 1) su reconocida solidez macroeconómica y estabilidad financiera, 2) su clima favorable para los negocios, y 3) sus políticas de integración comercial que brindan acceso a mercados regionales e internacionales.