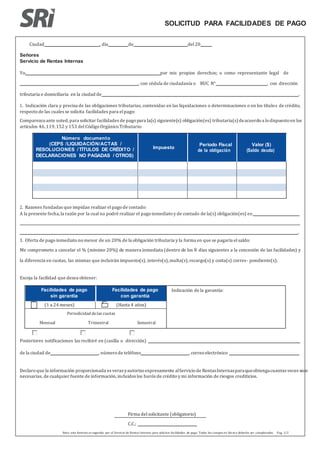

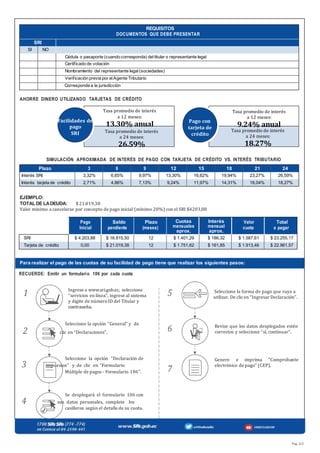

La solicitud pide facilidades de pago para obligaciones tributarias especificadas, debido a que el solicitante no puede pagar de contado. Ofrece pagar al menos el 20% de inmediato y el saldo restante en cuotas mensuales, trimestrales o semestrales durante 1 a 24 meses con o sin garantía. Adjunta una simulación comparando los intereses pagados utilizando facilidades de pago del SRI versus una tarjeta de crédito.