Tipos de contribuciones

•Descargar como DOCX, PDF•

0 recomendaciones•1,161 vistas

Este documento describe diferentes tipos de contribuciones. Explica la contribución especial sobre la plusvalía de propiedades inmuebles, que se causa por el incremento en el valor de la propiedad debido a cambios en los planes de ordenación. También describe la contribución especial por mejoras, donde los propietarios se benefician del aumento en el valor de sus propiedades por obras públicas cercanas. Por último, explica que la obligación de pagar es personal y depende de un beneficio derivado de la obra pública en proporción al aumento de valor de la prop

Recomendados

Más contenido relacionado

Último

Último (20)

Destacado

Destacado (20)

Tipos de contribuciones

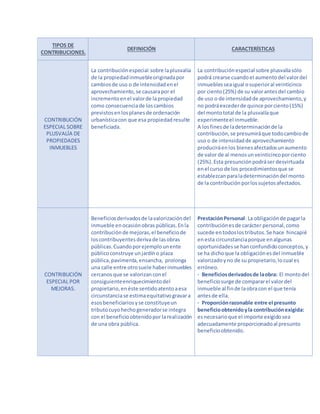

- 1. TIPOS DE CONTRIBUCIONES. DEFINICIÓN CARACTERÍSTICAS CONTRIBUCIÓN ESPECIAL SOBRE PLUSVALÍA DE PROPIEDADES INMUEBLES La contribuciónespecial sobre laplusvalía de la propiedadinmuebleoriginadapor cambiosde uso o de intensidadenel aprovechamiento, se causarapor el incrementoenel valorde lapropiedad como consecuenciade loscambios previstosenlosplanesde ordenación urbanísticacon que esa propiedadresulte beneficiada. La contribuciónespecial sobre plusvalíasólo podrá crearse cuandoel aumentodel valordel inmueblesseaigual osuperioral veinticinco por ciento(25%) de su valorantesdel cambio de uso o de intensidadde aprovechamiento,y no podráexcederde quince porciento(15%) del montototal de la plusvalíaque experimenteel inmueble. A losfinesde ladeterminaciónde la contribución,se presumiráque todocambiode uso o de intensidadde aprovechamiento produciráenlos bienesafectadosunaumento de valor de al menosunveinticincoporciento (25%).Esta presunciónpodráser desvirtuada enel curso de los procedimientosque se establezcanparaladeterminacióndel monto de la contribuciónporlossujetosafectados. CONTRIBUCIÓN ESPECIAL POR MEJORAS. Beneficiosderivadosde lavalorizacióndel inmueble enocasiónobras públicas.Enla contribuciónde mejoras,el beneficiode loscontribuyentesderivade lasobras públicas.Cuandoporejemplounente públicoconstruye unjardíno plaza pública,pavimenta,ensancha, prolonga una calle entre otrosuele haberinmuebles cercanosque se valorizanconel consiguienteenriquecimientodel propietario,enéste sentidoatentoaesa circunstanciase estimaequitativogravara esosbeneficiariosyse constituyeun tributocuyohechogeneradorse integra con el beneficioobtenidopor larealización de una obra pública. PrestaciónPersonal: La obligaciónde pagarla contribuciónesde carácter personal,como sucede entodoslostributos.Se hace hincapié enesta circunstanciaporque enalgunas oportunidadesse hanconfundidoconceptos,y se ha dichoque la obligaciónesdel inmueble valorizadoyno de su propietario,locual es erróneo. · Beneficiosderivadosde laobra: El montodel beneficiosurge de compararel valordel inmueble al finde laobracon el que tenía antesde ella. · Proporciónrazonable entre el presunto beneficioobtenidoyla contribuciónexigida: esnecesarioque el importe exigidosea adecuadamente proporcionadoal presunto beneficioobtenido.

- 2. IMPUESTOS TASAS CONTRIBUCIONES Directose Indirectos: losprimerosgravanla Rentay el Patrimonio, mientrasque los segundosgravanel consumo. PersonalesyReales: segúntenganencuenta o ignorenlas circunstancias personalesde los contribuyentesenel momentode determinarladeuda tributaria. Instantáneoso Periódicos:segúnse paguenenuna sola ocasióno de forma periódica. Se pagan por la utilizaciónde dominio público,opor la prestaciónde un servicioporla Administración El Contribuyentetiene un “beneficio particular”de la actividadadministrativa o de la utilización privativadel dominio público Los serviciosque presta la Administraciónno han de ser de recepción o solicitudvoluntaria,y por ellonoson susceptiblesde ser prestadosporel sector privado Las tasas son uningreso tributariopresente en todaslas Administraciones Públicas,pero especialmenteenlos Ayuntamientos Las contribuciones especialessontributos y por tantohan de ser establecidasyreguladas por ley El hechoimponibleesla obtenciónporel obligadotributariode un beneficiooaumento de valor de susbienes Dichobeneficioo aumentode valorha de serconsecuenciade la realizaciónde unaobra públicaodel establecimientoo ampliaciónde un serviciopúblico.