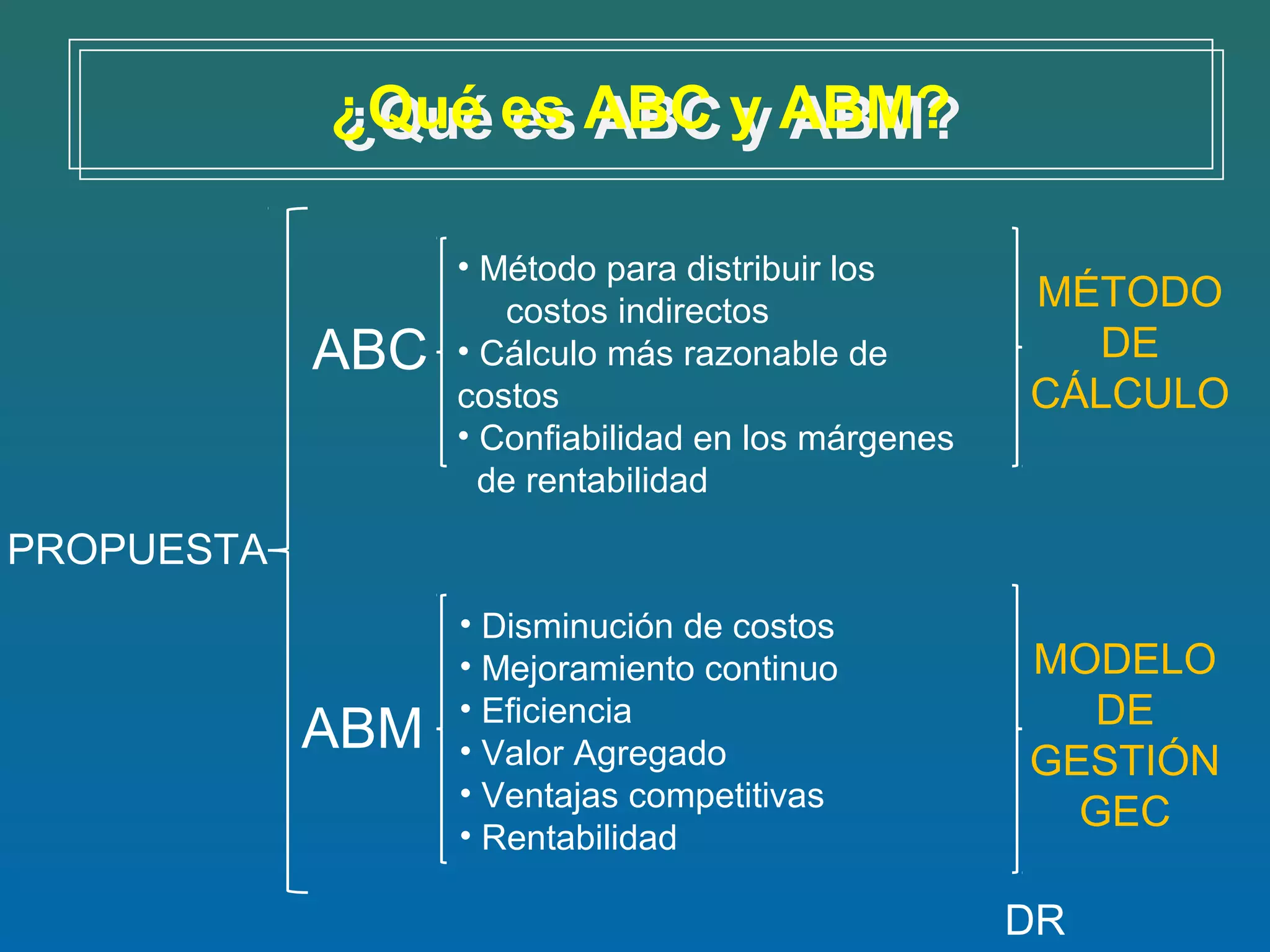

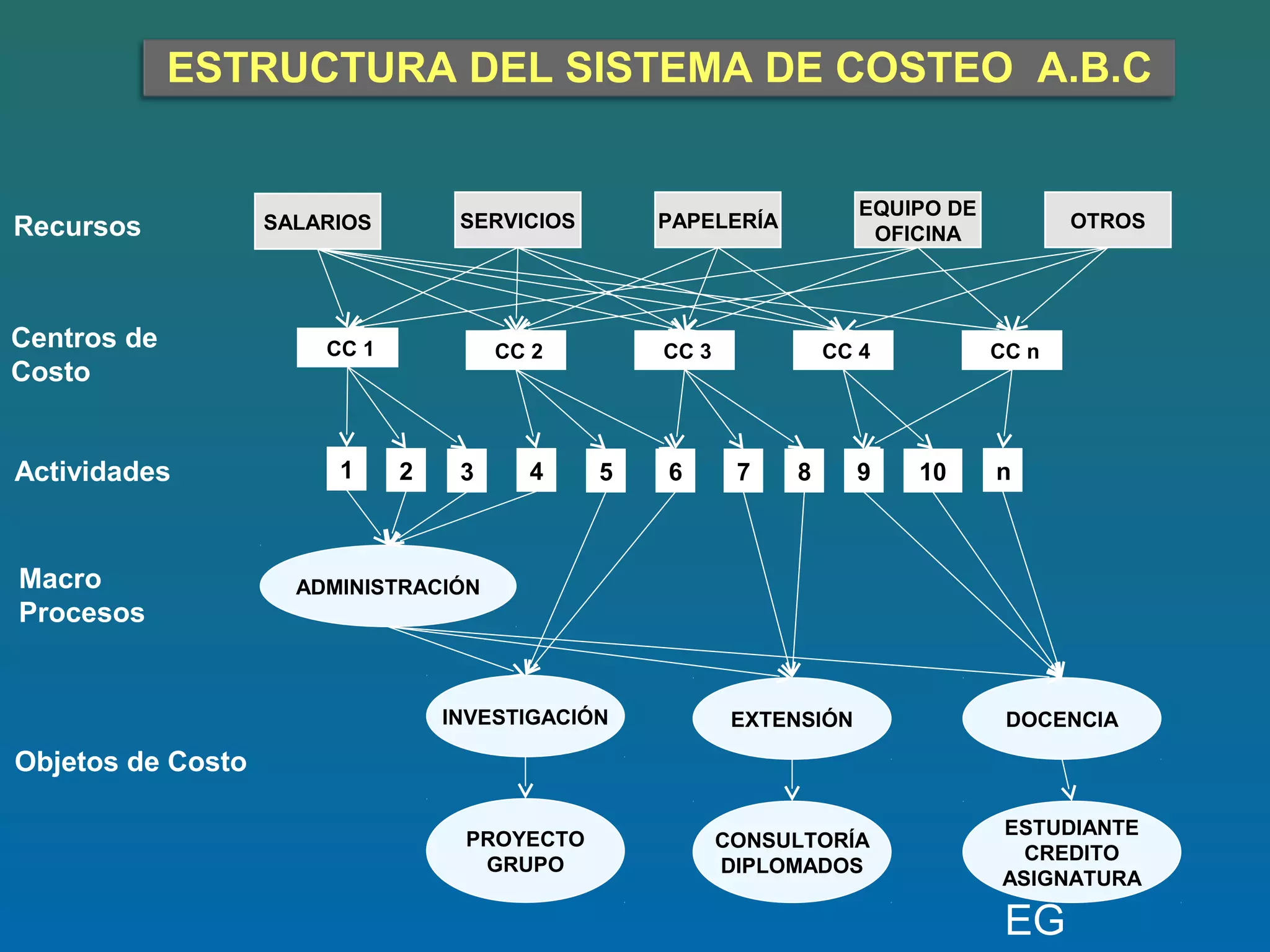

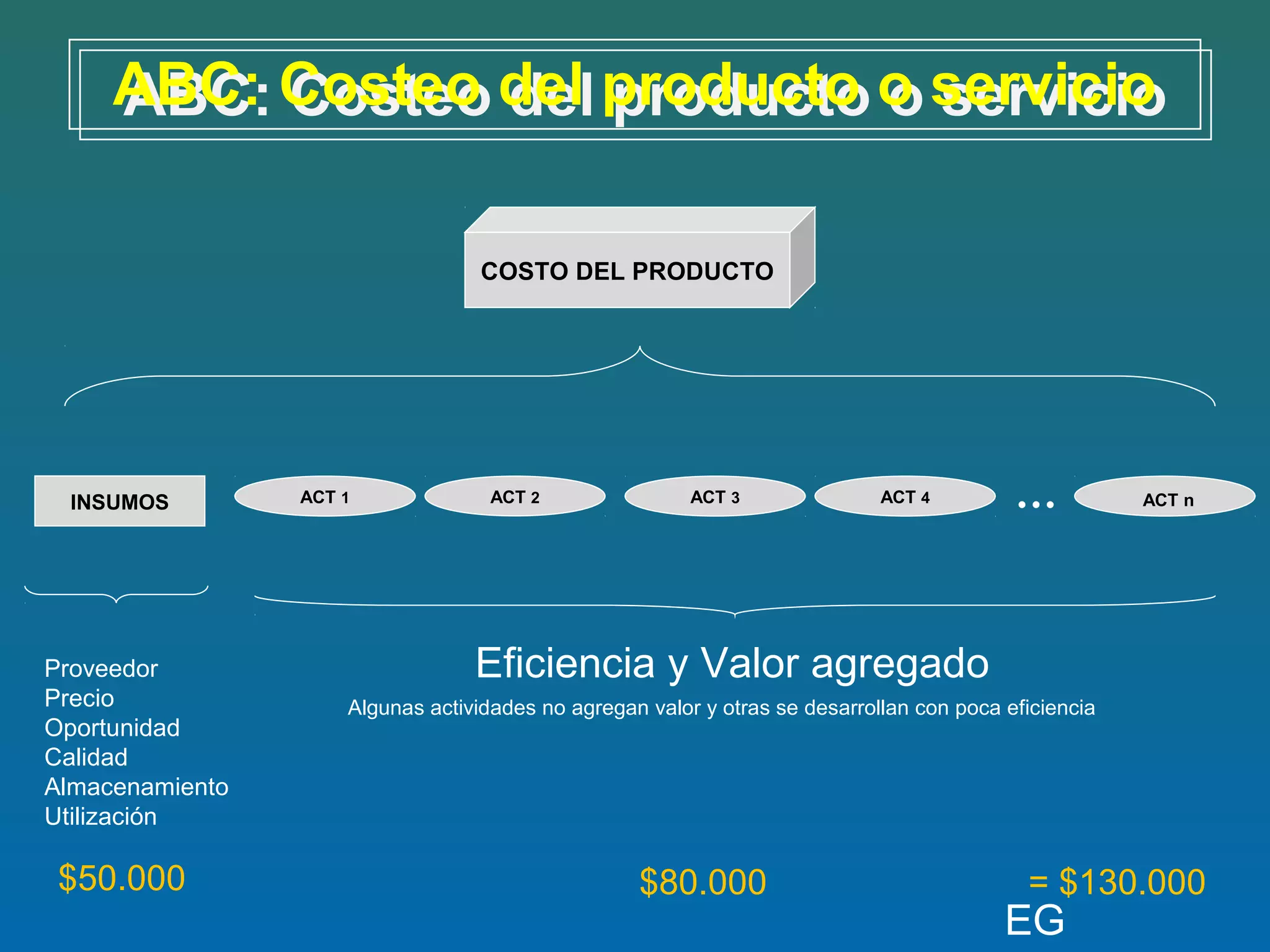

El documento presenta información sobre sistemas de información gerencial y centros de costo. Introduce los conceptos de sistema de información gerencial, centro de costo, métodos ABC y ABM. Explica que los métodos ABC y ABM sirven para distribuir costos indirectos de manera más razonable y mejorar la eficiencia. Finalmente, justifica la importancia de implementar sistemas de costeo para la viabilidad empresarial y el ambiente competitivo.