Enviar búsqueda

Cargar

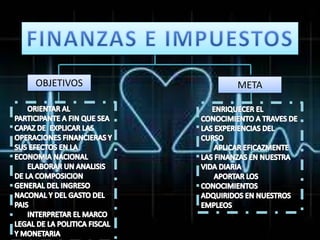

4 objetivos y metas del curso

•

Descargar como PPTX, PDF

•

0 recomendaciones

•

77 vistas

F

Freyner Sanchez

Seguir

JJJ

Leer menos

Leer más

Empresariales

Vista de diapositivas

Denunciar

Compartir

Vista de diapositivas

Denunciar

Compartir

1 de 1

Descargar ahora

Recomendados

Objetivos del-proyecto

Objetivos del-proyecto

luxesiita

DDD

16 dinamica

16 dinamica

Freyner Sanchez

VJVJV

Taller i

Taller i

Freyner Sanchez

DDD

12 asitencia

12 asitencia

Freyner Sanchez

CCC

15 reflexion general

15 reflexion general

Freyner Sanchez

kkk

Presentación1

Presentación1

Freyner Sanchez

dddd

Presentación1

Presentación1

Freyner Sanchez

hhh

Taller i

Taller i

Freyner Sanchez

Recomendados

Objetivos del-proyecto

Objetivos del-proyecto

luxesiita

DDD

16 dinamica

16 dinamica

Freyner Sanchez

VJVJV

Taller i

Taller i

Freyner Sanchez

DDD

12 asitencia

12 asitencia

Freyner Sanchez

CCC

15 reflexion general

15 reflexion general

Freyner Sanchez

kkk

Presentación1

Presentación1

Freyner Sanchez

dddd

Presentación1

Presentación1

Freyner Sanchez

hhh

Taller i

Taller i

Freyner Sanchez

sdxksdsd

12 coevaluaciòn

12 coevaluaciòn

Freyner Sanchez

ccc

13. .autoevaluacion

13. .autoevaluacion

Freyner Sanchez

jkjk

8 impuestos, tasas, contribuciones especiales

8 impuestos, tasas, contribuciones especiales

Freyner Sanchez

jjkjk

7 equidad y solidaridad social financiera. resposabilidad social empresarial

7 equidad y solidaridad social financiera. resposabilidad social empresarial

Freyner Sanchez

zkxxkxk

6 fuente de financioamiento empresarial

6 fuente de financioamiento empresarial

Freyner Sanchez

kkkxcxkcx

5 administracion de finanzas empresariales

5 administracion de finanzas empresariales

Freyner Sanchez

xzkzx

4 gastos públicos. plan. planificación. presupuesto. sector público

4 gastos públicos. plan. planificación. presupuesto. sector público

Freyner Sanchez

ccc

3 ingreso publico

3 ingreso publico

Freyner Sanchez

cccc

2 finanzas publicas

2 finanzas publicas

Freyner Sanchez

xxxx

1 las finanzas

1 las finanzas

Freyner Sanchez

XDDDD

Trabajo escrito

Trabajo escrito

Freyner Sanchez

ZSSS

Presentacion

Presentacion

Freyner Sanchez

SSS

10 glosario (parte ii)

10 glosario (parte ii)

Freyner Sanchez

CDCDCC

10 (a) glosario

10 (a) glosario

Freyner Sanchez

SKLCXN

8 plan de cada unidad

8 plan de cada unidad

Freyner Sanchez

hghjg

8 plan de cada unidad

8 plan de cada unidad

Freyner Sanchez

xddcd

7 experiencia personal

7 experiencia personal

Freyner Sanchez

wssas

5 plan de trabajo

5 plan de trabajo

Freyner Sanchez

dsfsd

5 mis metas

5 mis metas

Freyner Sanchez

DXCXC

1 portada

1 portada

Freyner Sanchez

Análisis del articulo 37 de la LIR

Analisis del art. 37 de la Ley del Impuesto a la Renta

Analisis del art. 37 de la Ley del Impuesto a la Renta

marbin6

5.Mono, comp Perfecta.ppt

5.Monopolio, comparación perfecta en conta

5.Monopolio, comparación perfecta en conta

SaraithFR

Más contenido relacionado

Más de Freyner Sanchez

sdxksdsd

12 coevaluaciòn

12 coevaluaciòn

Freyner Sanchez

ccc

13. .autoevaluacion

13. .autoevaluacion

Freyner Sanchez

jkjk

8 impuestos, tasas, contribuciones especiales

8 impuestos, tasas, contribuciones especiales

Freyner Sanchez

jjkjk

7 equidad y solidaridad social financiera. resposabilidad social empresarial

7 equidad y solidaridad social financiera. resposabilidad social empresarial

Freyner Sanchez

zkxxkxk

6 fuente de financioamiento empresarial

6 fuente de financioamiento empresarial

Freyner Sanchez

kkkxcxkcx

5 administracion de finanzas empresariales

5 administracion de finanzas empresariales

Freyner Sanchez

xzkzx

4 gastos públicos. plan. planificación. presupuesto. sector público

4 gastos públicos. plan. planificación. presupuesto. sector público

Freyner Sanchez

ccc

3 ingreso publico

3 ingreso publico

Freyner Sanchez

cccc

2 finanzas publicas

2 finanzas publicas

Freyner Sanchez

xxxx

1 las finanzas

1 las finanzas

Freyner Sanchez

XDDDD

Trabajo escrito

Trabajo escrito

Freyner Sanchez

ZSSS

Presentacion

Presentacion

Freyner Sanchez

SSS

10 glosario (parte ii)

10 glosario (parte ii)

Freyner Sanchez

CDCDCC

10 (a) glosario

10 (a) glosario

Freyner Sanchez

SKLCXN

8 plan de cada unidad

8 plan de cada unidad

Freyner Sanchez

hghjg

8 plan de cada unidad

8 plan de cada unidad

Freyner Sanchez

xddcd

7 experiencia personal

7 experiencia personal

Freyner Sanchez

wssas

5 plan de trabajo

5 plan de trabajo

Freyner Sanchez

dsfsd

5 mis metas

5 mis metas

Freyner Sanchez

DXCXC

1 portada

1 portada

Freyner Sanchez

Más de Freyner Sanchez

(20)

12 coevaluaciòn

12 coevaluaciòn

13. .autoevaluacion

13. .autoevaluacion

8 impuestos, tasas, contribuciones especiales

8 impuestos, tasas, contribuciones especiales

7 equidad y solidaridad social financiera. resposabilidad social empresarial

7 equidad y solidaridad social financiera. resposabilidad social empresarial

6 fuente de financioamiento empresarial

6 fuente de financioamiento empresarial

5 administracion de finanzas empresariales

5 administracion de finanzas empresariales

4 gastos públicos. plan. planificación. presupuesto. sector público

4 gastos públicos. plan. planificación. presupuesto. sector público

3 ingreso publico

3 ingreso publico

2 finanzas publicas

2 finanzas publicas

1 las finanzas

1 las finanzas

Trabajo escrito

Trabajo escrito

Presentacion

Presentacion

10 glosario (parte ii)

10 glosario (parte ii)

10 (a) glosario

10 (a) glosario

8 plan de cada unidad

8 plan de cada unidad

8 plan de cada unidad

8 plan de cada unidad

7 experiencia personal

7 experiencia personal

5 plan de trabajo

5 plan de trabajo

5 mis metas

5 mis metas

1 portada

1 portada

Último

Análisis del articulo 37 de la LIR

Analisis del art. 37 de la Ley del Impuesto a la Renta

Analisis del art. 37 de la Ley del Impuesto a la Renta

marbin6

5.Mono, comp Perfecta.ppt

5.Monopolio, comparación perfecta en conta

5.Monopolio, comparación perfecta en conta

SaraithFR

Calculo de intereses y multas

INTERESES Y MULTAS DEL IMPUESTO A LA RENTA POWER POINT.pptx

INTERESES Y MULTAS DEL IMPUESTO A LA RENTA POWER POINT.pptx

RENANRODRIGORAMIREZR

SENTENCIA

SENTENCIA COLOMBIA DISCRIMINACION SELECCION PERSONAL.pdf

SENTENCIA COLOMBIA DISCRIMINACION SELECCION PERSONAL.pdf

JaredQuezada3

mapa conceptual

mapa-conceptual-evidencias-de-auditoria_compress.pdf

mapa-conceptual-evidencias-de-auditoria_compress.pdf

AndresSebastianTamay

Sociedad comandita X acciones

2 Tipo Sociedad comandita por acciones.pptx

2 Tipo Sociedad comandita por acciones.pptx

Ricardo113759

sst

Comparativo DS 024-2016-EM vs DS 023-2017-EM - 21.08.17 (1).pdf

Comparativo DS 024-2016-EM vs DS 023-2017-EM - 21.08.17 (1).pdf

AJYSCORP

Presentación Fabricación de cremas

Fabricación de Cremas en Industria Farmacéutica

Fabricación de Cremas en Industria Farmacéutica

GarcaGutirrezBryan

Título: El Juego de la negociación Objetivo: Desarrollar un programa para la formación de ejecutivos en habilidades de negociación. Imagina que eres un socio de Brain Consulting, una consultora que ofrece programas para el desarrollo de habilidades blandas o soft skills de negociación para ejecutivos internacionales. Tu director te asigna el proyecto porque sabe que has tomado un curso sobre el tema. Te dice que la oficina ha recibido una solicitud para la formación de 20 ejecutivos de alto potencial destinados a negociaciones internacionales en la región Asia Pacífico y te pide que diseñes un programa específico para este perfil. En principio, estos ejecutivos negociarán con pares de la región que tienen perfiles de negociación muy agresivos y son emocionalmente muy susceptibles e intolerantes ante ideas que se contraponen a sus intereses. El dominio de idioma inglés de los ejecutivos es aceptable pero el vocabulario de la terminología técnica es diferente, sentando las bases para crear barreras de comunicación que además incluyen el factor cultural. En su entorno, por lo general no existe presión para lograr acuerdos rápidos y se dan espacios para la reflexión y la preparación de las ofertas durando en ocasiones varias semanas y en algunos casos meses para concretar acuerdos. Se privilegian las relaciones de confianza de largo plazo entre las empresas. Instrucciones: Después de leer la situación anterior, desarrolla un programa para la formación de ejecutivos en habilidades de negociación. Incluye en tu estrategia los siguientes elementos: 1. Nombre y descripción concreta del programa (a quién va dirigido, perfil del participante, principales retos, objetivo general del programa, duración, etc.). 2. Define el temario de tu programa, así como los objetivos de cada tema. 3. Explica cómo atenderás, en tu programa, la necesidad específica del idioma para el ámbito cultural. 4. Explica cómo atenderás, en tu programa, el tema del tiempo para concretar acuerdos. 5. Incluye, de forma general, cuál será la dinámica del programa en torno a la forma de participar, explicar, aplicar, etc.

Ejemplo Caso: El Juego de la negociación

Ejemplo Caso: El Juego de la negociación

licmarinaglez

Teoría contable

CONCEPTO Y LÍMITES DE LA TEORÍA CONTABLE.pdf

CONCEPTO Y LÍMITES DE LA TEORÍA CONTABLE.pdf

Universidad Nacional Hermilio Valdizán

estudio de mercado

Empresa Sazonadores Lopesa estudio de mercado

Empresa Sazonadores Lopesa estudio de mercado

Psicoterapia Holística

el impuesto genera A LAS LAS lasventas IGV

el impuesto genera A LAS LAS lasventas IGV

el impuesto genera A LAS LAS lasventas IGV

Teresa Rc

Ppt de Sociedades anónimas , de acuerdo a la Ley general de sociedades de Perú

Las sociedades anónimas en el Perú , de acuerdo a la Ley general de sociedades

Las sociedades anónimas en el Perú , de acuerdo a la Ley general de sociedades

PatrickSteve4

Diapositiva

Caja nacional de salud 0&!(&:(_5+:;?)8-!!(

Caja nacional de salud 0&!(&:(_5+:;?)8-!!(

HelenDanielaGuaruaBo

TEORÍAS DE LA MOTIVACIÓN Recursos Humanos

TEORÍAS DE LA MOTIVACIÓN Recursos Humanos.pptx

TEORÍAS DE LA MOTIVACIÓN Recursos Humanos.pptx

terciariojaussaudr

zcsdvdvgththETHHGRSKJRGMRF HBMETHNAT

informacion-finanTFHHETHAETHciera-2022.pdf

informacion-finanTFHHETHAETHciera-2022.pdf

PriscilaBermello

PPT

senati-powerpoint_5TOS-_ALUMNOS (1).pptx

senati-powerpoint_5TOS-_ALUMNOS (1).pptx

nathalypaolaacostasu

Rentas

RENTAS_EXENTAS_Y_GASTOS_NO_DEDUCIBLES_ut.ppt

RENTAS_EXENTAS_Y_GASTOS_NO_DEDUCIBLES_ut.ppt

administracion46

ADMINISTRACION DE CUENTAS POR COBRAR

ADMINISTRACIÓN DE CUENTAS POR COBRAR CGSR.pptx

ADMINISTRACIÓN DE CUENTAS POR COBRAR CGSR.pptx

RafaelSabido2

maria de los angeles diaz medina 28.679.657 mapa conceptual

Maria_diaz.pptx mapa conceptual gerencia industral

Maria_diaz.pptx mapa conceptual gerencia industral

maria diaz

Último

(20)

Analisis del art. 37 de la Ley del Impuesto a la Renta

Analisis del art. 37 de la Ley del Impuesto a la Renta

5.Monopolio, comparación perfecta en conta

5.Monopolio, comparación perfecta en conta

INTERESES Y MULTAS DEL IMPUESTO A LA RENTA POWER POINT.pptx

INTERESES Y MULTAS DEL IMPUESTO A LA RENTA POWER POINT.pptx

SENTENCIA COLOMBIA DISCRIMINACION SELECCION PERSONAL.pdf

SENTENCIA COLOMBIA DISCRIMINACION SELECCION PERSONAL.pdf

mapa-conceptual-evidencias-de-auditoria_compress.pdf

mapa-conceptual-evidencias-de-auditoria_compress.pdf

2 Tipo Sociedad comandita por acciones.pptx

2 Tipo Sociedad comandita por acciones.pptx

Comparativo DS 024-2016-EM vs DS 023-2017-EM - 21.08.17 (1).pdf

Comparativo DS 024-2016-EM vs DS 023-2017-EM - 21.08.17 (1).pdf

Fabricación de Cremas en Industria Farmacéutica

Fabricación de Cremas en Industria Farmacéutica

Ejemplo Caso: El Juego de la negociación

Ejemplo Caso: El Juego de la negociación

CONCEPTO Y LÍMITES DE LA TEORÍA CONTABLE.pdf

CONCEPTO Y LÍMITES DE LA TEORÍA CONTABLE.pdf

Empresa Sazonadores Lopesa estudio de mercado

Empresa Sazonadores Lopesa estudio de mercado

el impuesto genera A LAS LAS lasventas IGV

el impuesto genera A LAS LAS lasventas IGV

Las sociedades anónimas en el Perú , de acuerdo a la Ley general de sociedades

Las sociedades anónimas en el Perú , de acuerdo a la Ley general de sociedades

Caja nacional de salud 0&!(&:(_5+:;?)8-!!(

Caja nacional de salud 0&!(&:(_5+:;?)8-!!(

TEORÍAS DE LA MOTIVACIÓN Recursos Humanos.pptx

TEORÍAS DE LA MOTIVACIÓN Recursos Humanos.pptx

informacion-finanTFHHETHAETHciera-2022.pdf

informacion-finanTFHHETHAETHciera-2022.pdf

senati-powerpoint_5TOS-_ALUMNOS (1).pptx

senati-powerpoint_5TOS-_ALUMNOS (1).pptx

RENTAS_EXENTAS_Y_GASTOS_NO_DEDUCIBLES_ut.ppt

RENTAS_EXENTAS_Y_GASTOS_NO_DEDUCIBLES_ut.ppt

ADMINISTRACIÓN DE CUENTAS POR COBRAR CGSR.pptx

ADMINISTRACIÓN DE CUENTAS POR COBRAR CGSR.pptx

Maria_diaz.pptx mapa conceptual gerencia industral

Maria_diaz.pptx mapa conceptual gerencia industral

4 objetivos y metas del curso

1.

OBJETIVOS META

Descargar ahora