Recomendados

Más contenido relacionado

Destacado

Similar a Presentación3

Similar a Presentación3 (20)

Presentación3

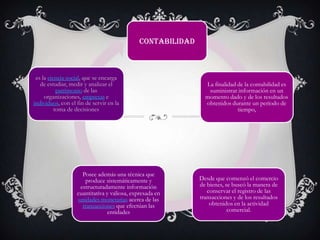

- 1. CONTABILIDAD es la ciencia social, que se encarga de estudiar, medir y analizar el La finalidad de la contabilidad es patrimonio de las suministrar información en un organizaciones, empresas e momento dado y de los resultados individuos, con el fin de servir en la obtenidos durante un período de toma de decisiones tiempo, Posee además una técnica que produce sistemáticamente y Desde que comenzó el comercio estructuradamente información de bienes, se buscó la manera de cuantitativa y valiosa, expresada en conservar el registro de las unidades monetarias acerca de las transacciones y de los resultados transacciones que efectúan las obtenidos en la actividad entidades comercial.

- 2. TIPOS DE CONTABILI DAD CONTABILIDAD CONTABILIDAD PETROLERA AGRICOLA CONTABILIDAD FINANCIERA CONTABILIDAD GUBERNAMENTAL CONTBILIDAD CONTABILIDAD HOTELERA INDUSTRIAL CONTABILIDAD CONTABILIDAD BANCARIA COMERCIAL

- 3. TIPOS DE LIBROS DE LIBRO DIARIO CONTABILIDAD HOJA DE LIBRO MAYOR TRABAJO LIBRO DE BALANCES

- 4. ESTRUCTURA DEL BALANCE ACTIVO El activo es el conjunto de bienes y derechos que posee la empresa PASIVO El pasivo está formado por las obligaciones hacia terceros. CAPITAL CAPITCAL O PATRIMONIO El pasivo está formado por las obligaciones hacia terceros

- 5. MECANICA AUTOMOTRIZ ESADO DE SITUACION INICIAL DEL 1 AL 31 DE MAYO DEL 20012 ACTIVO PASIVO CORRIENTE CORRIENTE DISPONIBLE 500 CORTO PLAZO 800 CAJA 500 CUENTAS POR PAGAR 200 EXIGIBLE 200 DOCUMENTOS POR PAGAR 600 CUENTAS POR COBRAR 200 PATRIMONIO 800 REALIZABLE 100 CAPITAL 800 SUMINISTRO DE ASEO Y LIMPIEZA 100 TOTAL ACTIVOS 800 TOTAL PASIVO +PATRIMONIO 800