Descargado 1254 veces

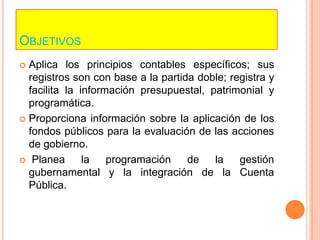

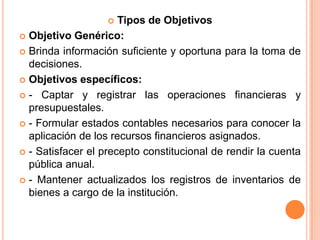

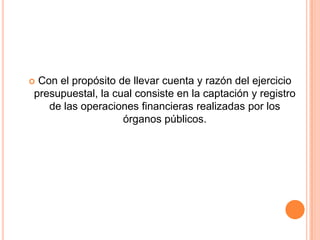

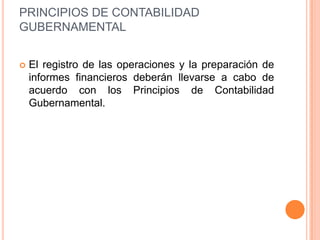

La contabilidad gubernamental es la técnica para registrar las operaciones económicas, financieras y presupuestarias del gobierno. Tiene como objetivos proporcionar información sobre la aplicación de los fondos públicos y la situación patrimonial del gobierno. Se basa en principios como el registro de operaciones y la revelación de información relevante de manera oportuna.