Descargado 25 veces

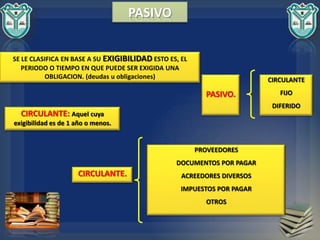

Este documento presenta una introducción a los conceptos básicos de la contabilidad general, incluyendo objetivos, formas de organización, usuarios y flujo de información contable. Explica términos como activo, pasivo, circulante, fijo, diferido, y los objetivos de proporcionar información a los propietarios, accionistas, bancos y gerentes sobre el valor y las deudas de la empresa. También cubre los diferentes tipos de contabilidad como financiera, administrativa, de costos y fiscal.

![Phineas y ferb[1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/phineasyferb11-100924090707-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)