Metodo fifo

•Descargar como DOCX, PDF•

0 recomendaciones•101 vistas

El documento describe el método FIFO (primera entrada, primera salida) de valoración de existencias. Bajo este método, las salidas corresponden a las existencias más antiguas, saliendo del almacén en el mismo orden en que entraron. El documento provee un ejemplo numérico ilustrando cómo se aplica FIFO a través de varias entradas y salidas de existencias.

Recomendados

Más contenido relacionado

Más de Eva Rodriguez Del Pino

Más de Eva Rodriguez Del Pino (20)

Metodo fifo

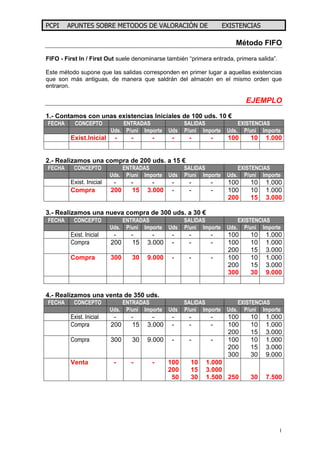

- 1. PCPI APUNTES SOBRE METODOS DE VALORACIÓN DE EXISTENCIAS Método FIFO FIFO - First In / First Out suele denominarse también “primera entrada, primera salida”. Este método supone que las salidas corresponden en primer lugar a aquellas existencias que son más antiguas, de manera que saldrán del almacén en el mismo orden que entraron. EJEMPLO 1.- Contamos con unas existencias Iniciales de 100 uds. 10 € FECHA CONCEPTO ENTRADAS SALIDAS EXISTENCIAS Uds. P/uni Importe Uds P/uni Importe Uds. P/uni Importe Exist.Inicial - - - - - - 100 10 1.000 2.- Realizamos una compra de 200 uds. a 15 € FECHA CONCEPTO ENTRADAS SALIDAS EXISTENCIAS Uds. P/uni Importe Uds P/uni Importe Uds. P/uni Importe Exist. Inicial - - - - - - 100 10 1.000 Compra 200 15 3.000 - - - 100 10 1.000 200 15 3.000 3.- Realizamos una nueva compra de 300 uds. a 30 € FECHA CONCEPTO ENTRADAS SALIDAS EXISTENCIAS Uds. P/uni Importe Uds P/uni Importe Uds. P/uni Importe Exist. Inicial - - - - - - 100 10 1.000 Compra 200 15 3.000 - - - 100 10 1.000 200 15 3.000 Compra 300 30 9.000 - - - 100 10 1.000 200 15 3.000 300 30 9.000 4.- Realizamos una venta de 350 uds. FECHA CONCEPTO ENTRADAS SALIDAS EXISTENCIAS Uds. P/uni Importe Uds P/uni Importe Uds. P/uni Importe Exist. Inicial - - - - - - 100 10 1.000 Compra 200 15 3.000 - - - 100 10 1.000 200 15 3.000 Compra 300 30 9.000 - - - 100 10 1.000 200 15 3.000 300 30 9.000 Venta - - - 100 10 1.000 200 15 3.000 50 30 1.500 250 30 7.500 1