Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a 01 informe-tecnico-n01 producto-bruto-interno-trimestral--ivtrim2017

Similar a 01 informe-tecnico-n01 producto-bruto-interno-trimestral--ivtrim2017 (20)

Último

Último (20)

01 informe-tecnico-n01 producto-bruto-interno-trimestral--ivtrim2017

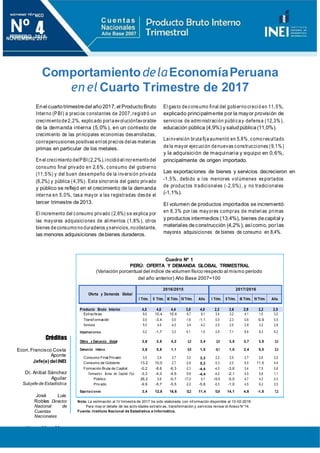

- 1. Cuadro Nº 1 PERÚ: OFERTA Y DEMANDA GLOBAL TRIMESTRAL (Variación porcentual del índice de volumen físico respecto al mismo período del año anterior) Año Base 2007=100 Nº 01 FEBRERO 2018 ComportamientodelaEconomíaPeruana en el Cuarto Trimestre de 2017 Enel cuartotrimestredel año2017, el ProductoBruto Interno (PBI) a precios constantes de 2007, registró un crecimiento de 2,2%, explicado porla evoluciónfavorable de la demanda interna (5,0%), en un contexto de crecimiento de las principales economías desarrolladas, conrepercusiones positivas enlos precios delas materias primas en particular de los metales. En el crecimiento delPBI (2,2%),incidió elincremento del consumo final privado en 2,6%, consumo del gobierno (11,5%) y del buen desempeño de la inversión privada (6,2%) y pública (4,3%). Esta sincronía del gasto privado y público se reflejó en el crecimiento de la demanda interna en 5,0%, tasa mayor a las registradas desde el tercer trimestre de 2013. El incremento del consumo privado (2,6%) se explica por las mayores adquisiciones de alimentos (1,8%), otros bienes de consumo no duraderos yservicios, no obstante, las menores adquisiciones debienes duraderos. El gasto de consumo final del gobierno creció en 11,5%, explicado principalmente por la mayor provisión de servicios de administración pública y defensa (12,3%), educación pública (4,9%) y saludpública(11,0%). Lainversión bruta fija aumentó en 5,8%, como resultado de la mayor ejecución de nuevas construcciones (9,1%) y la adquisición de maquinaria y equipo en 0,6%, principalmente de origen importado. Las exportaciones de bienes y servicios decrecieron en -1,5%, debido a los menores volúmenes exportados de productos tradicionales (-2,0%), y no tradicionales (-1,1%). El volumen de productos importados se incrementó en 8,3% por las mayores compras de materias primas y productos intermedios (13,4%), bienes decapital y materiales deconstrucción (4,2%), asícomo, porlas mayores adquisiciones de bienes de consumo en 8,4%. Oferta y Demanda Global 2016/2015 2017/2016 I Trim. II Trim. III Trim. IV Trim. Año I Trim. II Trim. III Trim. IV Trim. Año Créditos Econ.Francisco Costa Aponte Jefe(e) delINEI Dr. Aníbal Sánchez Aguilar Subjefe de Estadística José Luis Robles Director Nacional de Cuentas Nacionales Henrry Meza Meza Director Nota: La estimación al IV trimestre de 2017 ha sido elaborada con inf ormación disponible al 10-02-2018. Para may or detalle de las activ idades extrativ as, transformación y servicios revisar el Anexo N°14. Fuente: Instituto Nacional de Estadística e Informática. Producto Bruto Interno 4,5 4,0 4,4 3,0 4,0 2,3 2,6 2,9 2,2 2,5 Extractivas 9,0 10,4 10,4 6,7 9,1 3,4 3,2 4,1 1,5 3,0 Transf ormación 0,0 -3,4 0,5 -1,6 -1,1 0,0 2,3 0,6 -0,9 0,5 Servicios 5,0 4,6 4,0 3,4 4,2 2,5 2,5 2,9 3,2 2,8 Importaciones 0,2 -1,7 3,3 4,1 1,5 2,9 7,1 6,4 8,3 6,2 Oferta y Demanda Global 3,6 2,8 4,2 3,2 3,4 2,5 3,5 3,7 3,5 3,3 Demanda Interna 3,6 0,6 1,1 0,9 1,5 -0,1 1,0 3,4 5,0 2,3 Consumo Final Privado 3,5 2,9 3,7 3,0 3,3 2,2 2,5 2,7 2,6 2,5 Consumo de Gobierno 13,2 10,0 2,7 -2,8 5,2 -3,3 2,0 6,5 11,5 4,4 Formación Bruta de Capital -0,2 -8,6 -6,3 -2,3 -4,4 -4,5 -3,6 3,4 7,5 0,6 Formación Bruta de Capital Fijo -3,3 -4,0 -4,5 -5,8 -4,4 -4,2 -2,1 4,5 5,8 1,1 Público 26,2 0,9 -0,7 -17,0 0,1 -16,9 -5,0 4,7 4,3 -3,3 Priv ado -9,9 -5,7 -5,5 -2,2 -5,8 -0,3 -1,0 4,5 6,2 2,5 Exportaciones 3,4 12,8 16,6 12,2 11,4 13,9 14,1 4,8 -1,5 7,2

- 2. PBI Trimestral - Informe - Técnico 2 Por actividades económicas, el crecimiento del Producto Bruto Interno de 2,2%, se explica por la favorable evolución delas actividades extractivas (1,5%)y de servicios (3,2%), atenuado por ladisminución en las actividades de transformación (-0,9%). En el año 2017 el PBI se incrementó en 2,5%, contribuyeron a esteresultado el crecimiento del consumo privado (2,5%), el aumento del consumo público (4,4%), la recuperación de lainversión bruta fija (1,1%), así como, el buen desempeño de las exportaciones (7,2%)e importaciones de bienes y servicios (6,2%). ElPBI desestacionalizado en elcuarto trimestre de 2017 creció en 0,9% en relación al trimestre inmediato anterior. El gasto de consumo final privado aumentó en 2,6% explicado por elincremento delas compras de alimentos (1,8%), otros bienes de consumo no duradero (2,9%) y servicios (3,6%), mientras que, las adquisiciones de bienes de consumo duradero disminuyeron en -2,8%. El gasto de consumo final del gobierno creció en 11,5% por los mayores gastos en remuneraciones y bienes y servicios. La formación bruta de capital fijoseincrementó en 5,8%, debido a la mayor inversión en nuevas construcciones en 9,1% y la mayor adquisición de maquinaria y equipo en0,6%, porel incrementoenlas compras deequipo importado (0,8%) y equipo nacional (0,2%). Por tipo de agente económico,lainversión privadacreció en 6,2% y la inversión pública lo hizo en 4,3%. Las exportaciones de bienes y servicios decrecieron en -1,5%, debido a los menores volúmenes exportados de productos tradicionales en-2,0%, principalmente de productos pesqueros (-59,0%)y mineros (-2,0%), no obstante, el incremento en las exportaciones de petróleo y gas natural (2,9%) y productos agrícolas (2,9%); las exportaciones de productos no tradicionales decrecieron en -1,1%. Las importaciones aumentaron en 8,3%, principalmente por los mayores volúmenes comprados en bienes deconsumonoduradero(10,8%), materias primas y productos intermedios para la industria (excepto construcción) en 8,9%y bienes de capital parala industria (3,4%). Gráfico Nº 1 PRODUCTO BRUTO INTERNO Y DEMANDA INTERNA, 2008_I - 2017_IV (Variación porcentual del índice de volumen físico respecto al mismo periodo del año anterior) Año Base 2007=100 20,0 15,0 10,0 5,0 % 5,0 0,0 2,2 % -5,0 -10,0 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática ProductoBruto Interno Demanda Interna

- 3. PBI Trimestral - Informe - Técnico 3 Enel cuarto trimestre del 2017, el gastodeconsumo final privado a precios constantes de 2007, aumentó en 2,6% respecto al mismo periodo del año anterior, resultadoexplicadoporel aumentoenel consumode alimentos (1,8%), otros bienes no duraderos (2,9%) y servicios (3,6%). A precios corrientes, el gasto de consumo final privado representa el 60,5% del Producto Bruto Interno, alcanzando la suma de 109 mil 960 millones de soles. Estos resultados se sustentan por el comportamiento deindicadoresrelacionados alconsumo delos hogares, tales como los ingresos y el empleo. Así, en el trimestre deanálisis laEncuestaNacional deHogares reportó incrementos en el ingreso total real de los trabajadores de 1,2% y del empleo en 2,3%. En el cuarto trimestre el consumo de alimentos dentro del hogar se expandió en 1,8%, por el mayor consumo de papa (15,8%), carne de pollo y menudencias (13,7%), azúcar rubia (12,7%), carne de vacuno (6,5%), arroz pilado (5,3%), aceites refinados de origen vegetal y animal (3,6%), fideos, macarrones y otras pastas alimenticias (1,6%), bebidas no alcohólicas (1,4%), y pan y productos de panadería (0,2%). Mientras que, los alimentos que registraron menorconsumo fueron: pescados y mariscos refrigerados y congelados (-10,8%), confitería y chocolates (-5,1%), plátano (-4,2%), conservas de frutas y vegetales (-3,9%), leche evaporada (-3,9%), huevos (-1,9%) ypreparados deconservas ydecarne (-1,1). El Índice de Precios al Consumidor de Lima Metropolitana referido alos alimentos consumidos dentro del hogar se redujo en -0,6%, mientras que los alimentos consumidos fuera del hogar aumentó en 3,8% respecto al mismo trimestre de2016. El gasto de consumo final privado desestacionalizado registró unincrementode0,6% enel cuarto trimestre del 2017 respecto al trimestre inmediato anterior. Gráfico Nº 2 PRODUCTO BRUTO INTERNO POR COMPONENTES DEL GASTO: 2016_IV y 2017_IV (Variación porcentual del índice de volumen físico respecto al mismo periodo del año anterior) Año Base 2007=100 Exportaciones -1,5 12,2 Consumo Final Privado Producto Bruto Interno 2,6 3,0 2,2 3,0 2017_IV 2016_IV Importaciones 8,3 4,1 Consumo de Gobierno 11,5 -2,8 Formación Bruta deCapital Fijo 5,8 -5,8 -8,0 -6,0 -4,0 -2,0 0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0 Fuente: Instituto Nacional de Estadística e Informática

- 4. PBI Trimestral - Informe - Técnico 4 Cuadro Nº 2 GASTO DE CONSUMO FINAL PRIVADO En el año 2017 el consumo final privado a precios constantes se incrementó en 2,5% respecto al año anterior, resultado que se explica por el incremento del empleo en 1,8% reportado por la Encuesta Nacional de Hogares. Por su parte, la Encuesta Permanente de Empleo de Lima Metropolitana registró un incremento delingreso promedio anual nominal y el empleo de 0,4% y 1,5% respectivamente. Variable 2016/2015 2017/2016 I Trim. II Trim. III Trim. IV Trim. Año I Trim. II Trim. III Trim. IV Trim. Año Gasto de Consum o Final Privado Millones de soles (Valores aprecios constantes de 2007) 77 639 81 346 81 370 79 595 319 950 79 384 83 364 83 606 81 659 328 013 Millones de soles (Valores a precios corrientes) 100 905 106 198 106 602 105 634 419 339 106 332 112 165 112 666 109 960 441 123 Variaci ón porcentual del índice de volum en físico 3,5 2,9 3,7 3,0 3,3 2,2 2,5 2,7 2,6 2,5 Variaci ón porcentual del índice de precios 4,0 3,0 2,5 2,8 3,1 3,1 3,1 2,9 1,5 2,6 Nota: La estimación al IV trimestre de 2017 ha sido elaborada con inf ormación disponible al 10-02-2018. Para may or detalle de las activ idades extrativ as, transf ormación y serv icios rev isar el Anexo N°11. Fuente: Instituto Nacional de Estadística e Informática. En el cuarto trimestre de 2017, el gasto de consumo final del gobierno, a precios constantes de 2007, creció en 11,5%, respecto al mismo periodo del año anterior. Este comportamiento se explica por el aumento del gasto de consumo por administración públicay defensa (12,3%), educación pública (4,9%) y saludpública(11,0%). Gráfico Nº 3 GASTO DEL CONSUMO FINAL PRIVADO, 2008_I - 2017_IV (Valores a precios constantes de 2007) Variación interanual del IVF Índice de volumen físico 14,0 12,1 12,0 9,9 10,0 9,4 10,6 9,4 9,4 200 180 160 8,7 8,8 8,4 8,0 7,7 6,8 6,96,9 6,1 140 120 100 6,0 4,0 5,0 3,5 4,7 3,1 5,45,5 5,65,75,5 5,0 4,2 80 3,5 2,9 3,63,94,24,2 3,5 3,7 2,9 3,0 2,22,52,72,6 2,0 1,1 0,0 60 40 20 0 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática VariaciónporcentualinteranualdelIVF ÍndicedevolumenfísicoIVF(2007=100)

- 5. PBI Trimestral - Informe - Técnico 5 Cuadro Nº 3 GASTO DE CONSUMO FINAL DEL GOBIERNO Entre los principalesservicios prestados por el gobierno alacomunidad se encuentranlos programas: logros de aprendizaje de estudiantes de la educación básica regular; mejora de las capacidades militares para la defensa y el desarrollo nacional; reducción de delitos y faltas que afectanlaseguridad ciudadana;reducción del costo, tiempo e inseguridad en el sistema de transporte; programa articulado nutricional;formación universitaria de pregrado; salud materno neonatal; gestiónintegral de residuos sólidos; yreducción de vulnerabilidady atención de emergencias por desastres. El gasto de consumo final del gobierno a precios corrientes, ascendió a 27 mil 30 millones de nuevos soles, lo que significó un incremento en 13,0% respecto al mismo periodo del año anterior. Este nivel de gasto se explica por el aumento en bienes yservicios(19,7%) y en personal y obligaciones sociales (12,6%). En el Gobierno Nacional, a valores corrientes, las remuneraciones crecieron como resultado del aumento de gastos en retribuciones y complementos en efectivo (4,7%), y contribuciones a la seguridad social (16,2%); así mismo, los gastos en bienes y servicios crecieron en 18,5%. En los Gobiernos Regionales, el gasto en remuneraciones creció principalme nte en C ajamarca, Huancavelica, Amazonas, San Martín, Ayacucho, Junín y Ancash; mientras que,losgastos en bienesyserviciosaumentaron en 31,7%. En el año 2017, el gasto de consumo final del gobierno, a preciosconstantes de 2007, registró un crecimiento de 4,4% respecto al año anterior. Variable 2016/2015 2017/2016 I Trim. II Trim. III Trim. IV Trim. Año I Trim. II Trim. III Trim. IV Trim. Año Gasto de Consumo Final del Gobierno Millones de soles (Valores a precios constantes de 2007) 15 353 15 479 15 403 16 778 63 013 14 852 15 788 16 411 18 712 65 763 Millones de soles (Valores a precios corrientes) 20 496 20 770 21 765 23 920 86 951 19 901 22 158 23 346 27 030 92 435 Variación porcentual del índice de volumen físico 13,2 10,0 2,7 -2,8 5,2 -3,3 2,0 6,5 11,5 4,4 Variación porcentual del índice de precios 5,8 2,7 3,5 3,2 3,6 0,4 4,6 0,7 1,3 1,9 Nota: La estimación al IV trimestre de 2017 ha sido elaborada con inf ormación disponible al 10-02-2018. Fuente: Instituto Nacional de Estadística e Informática. Gráfico Nº 4 GASTO DEL CONSUMO FINAL DEL GOBIERNO, 2008_I - 2017_IV (Valores a precios constantes de 2007) 16,0 14,0 12,0 10,0 8,0 Variación interanual del IVF Índice de volumen físico 11,2 10, 13,4 13,0 13,2 11,5 250 4 10,1 9,0 7,6 8,9 11,2 8,98,7 10,8 9,7 9,1 9,1 9,7 10,0 200 6,0 5,0 4,0 2,0 0,0 -2,0 -4,0 -6,0 6,0 6,0 6,7 6,8 7,2 4,7 3,7 4,5 5,9 6,1 6,5 5,6 5,3 150 3,0 2,1 2,4 2,7 2,0 100 50 -2,8-3,3 0 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática VariaciónporcentualinteranualdelIVF ÍndicedevolumenfísicoIVF(2007=100)

- 6. PBI Trimestral - Informe - Técnico 6 Cuadro Nº 4 FORMACIÓN BRUTA DE CAPITAL FIJO (Variación porcentual del índice de volumen físico respecto al mismo período del año anterior) Año Base 2007=100 Enel cuarto trimestrede 2017, laformación bruta de capital fijo, a precios constantes de 2007, creció en 5,8%, respecto al mismo periodo del año anterior. Este resultado fue el reflejo del crecimiento de la construcción en 9,1% y la mayor adquisición de maquinaria y equipo 0,6%. El gasto en maquinaria y equipo de origen nacional aumentóen0,2%, sustentado enlamayor demanda de motocicletas, bicicletas y sillas de ruedas (220,8%); herramientas manuales y artículos decuchillería y ferretería (9,6%), así como, carrocerías para vehículos automotores (5,7%), entre otros; atenuado por la disminución en la compra de otros productos metálicos diversos (-13,8%), muebles de madera y accesorios (-13,5%) y otras estructuras metálicas (-12,3%). Por su parte, las adquisiciones de maquinaria y equipo de origen importado aumentaron en 0,8%, principalmente por las mayorescompras de equiporodante de transporte (7,4%), maquinaria industrial (5,6%)y maquinarias y equipos deoficina(2,7%), atenuadoporlas menores adquisiciones de partes y accesorios de maq uinaria industrial (-13,4%), otro equipo fijo (-11,9%) y vehículos de transporte particular (-5,7%). La inversión pública creció en 4,3% por el aumento en los gastos de capital ejecutados principalmente por Variable 2016/2015 2017/2016 I Trim. II Trim. III Trim. IV Trim. Año I Trim. II Trim. III Trim. IV Trim. Año Construcción 2,5 1,5 -3,3 -8,3 -2,3 -5,0 -2,7 6,2 9,1 2,2 Maquinaria y Equipo -10,1 -10,8 -6,1 -1,8 -7,3 -3,2 -1,3 2,0 0,6 -0,5 Equipo Nacional -15,5 -11,6 -9,3 -1,4 -9,8 -2,7 -0,6 0,7 0,2 -0,6 Equipo Importado -6,9 -10,5 -4,7 -2,0 -6,1 -3,4 -1,6 2,6 0,8 -0,4 Formación Bruta de Capital Fijo -3,3 -4,0 -4,5 -5,8 -4,4 -4,2 -2,1 4,5 5,8 1,1 Público2/ 26,2 0,9 -0,7 -17,0 0,1 -16,9 -5,0 4,7 4,3 -3,3 Priv ado -9,9 -5,7 -5,5 -2,2 -5,8 -0,3 -1,0 4,5 6,2 2,5 1/ Se incluy en los gastos de capital de los sectores Interior y Def ensa. Nota: La estimación al IV trimestre de 2017 ha sido elaborada con inf ormación disponible al 10-02-2018. Fuente: Instituto Nacional de Estadística e Informática. Gráfico Nº 5 FORMACIÓN BRUTA DE CAPITAL FIJO, 2008_I -2017_IV (Valores a precios constantes de 2007) 50,0 Variación interanual del IVF Índice de volumen físico 250 36,7 40,0 32,7 25,7 200 30,0 29,2 25,5 23,6 20,0 15,8 16,6 16,7 150 10,0 4,9 12,2 2,3 12,0 14,8 12 11,9,0 8,2 10,2 8,1 7,5 3,1 2,4 1,6 5,8 4,5 100 0,0 -10,0 -7,5 -3,1 -2,0 -4,9 -7,8 -3,3 -4 -4,2-2,1 50 -12,1 -9,4 -7,1 ,4 -4,0-4,5-5,8 -20,0 0 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática VariaciónporcentualinteranualdelIVF ÍndicedevolumenfísicoIVF(2007=100)

- 7. PBI Trimestral - Informe - Técnico 7 Cuadro Nº 5 EXPORTACIO NES los gobiernos regionales (12,1%) y gobiernos locales (8,7%), en tanto, la inversión privada aumentó en 6,2%, explicado por el mayor gasto de capital delas empresas manufactureras y mineras, principalmente. En el año 2017,la formación bruta de capital fijo registró uncrecimiento de 1,1%sustentada por el crecimiento de laconstrucción en 2,2%, atenuado porla disminución en las compras de maquinaria y equipo (-0.5%). La inversión privada aumentó en 2,5%, mientras que la inversión pública se redujo en -3,3%. En el cuarto trimestre de 2017, las exportaciones de bienes y servicios a precios constantes de 2007, disminuyeron en -1,5% respecto al mismo periodo del año anterior. Las exportaciones de bienes y servicios decrecieron en -1,5%, debido a los menores volúmenes exportados de productos tradicionales en -2,0%, y no tradicionales en -1,1%. Los principales productos cuyas ventas al exterior disminuyeron en términos reales fueron: uva (-22,5%), mineral deplomo (-10,8%), mineral de cobre (-9,5%) y gas natural (-8,4%). Sin embargo, los productos que aumentaron fueron: mineral dezinc (38,3%), cobre refinado (16,9%), gasolina (5,2%), mineral de oro (1,8%) y café pilado (0,7%). Durante el trimestre de análisis, los principales mercados de destino de nuestras exportaciones de mercancías fueron: China (26,0%), Estados Unidos (17,8%), República de Corea el Sur (5,6%) y Suiza (4,9%). En el año 2017,las exportaciones de bienes y servicios, a precios constantes, seincrementaron en7,2% Variable 2016/2015 2017/2016 I Trim. II Trim. III Trim. IV Trim. Año I Trim. II Trim. III Trim. IV Trim. Año Exportaciones Millones de soles (Valores a precios constantes de 2007) 28 094 31 110 35 138 36 715 131 057 32 012 35 508 36 814 36 162 140 496 Millones de soles (Valores a precios corrientes) 30 997 32 348 39 149 42 637 145 131 37 713 39 324 44 656 45 550 167 243 Variación porcentual del índice de volumen físico 3,4 12,8 16,6 12,2 11,4 13,9 14,1 4,8 -1,5 7,2 Variación porcentual del índice de precios 5,2 -6,4 0,3 5,5 1,2 6,8 6,5 8,9 8,5 7,5 Nota: La estimación al IV trimestre de 2017 ha sido elaborada con inf ormación disponible al 10-02-2018. Fuente: Instituto Nacional de Estadística e Informática. Gráfico Nº 6 EXPORTACIONES, 2008_I - 2017_IV (Valores a precios constantes de 2007)Variación interanual del IVF Índice de volumen físico 25,0 20,0 15,0 10,0 5,0 0,0 -5,0 -10,0 -15,0 -20,0 18,1 17,4 16,6 13,9 12,8 10,5 5,5 10,6 12,2 14,1 11,6 5,8 5,1 5,3 3,1 5,5 5,8 0,7 5,5 3,7 0,9 5,6 0,8 3,2 3,4 4,8 0,0 -0,9 -0,4 -2,8 -0,3 -0,4 -1,5 -4,9 -8,5 -5,3 -4,5 -4,9 -7,7 -13,7 160 140 120 100 80 60 40 20 0 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática VariaciónporcentualinteranualdelIVF ÍndicedevolumenfísicoIVF(2007=100)

- 8. PBI Trimestral - Informe - Técnico 8 Cuadro Nº 6 IMPORTACIO NES respecto a similar período del año anterior, sustentado principalmente por el incremento de las ventas externas de mineral de zinc (24,1%), gas natural (21,3%) y gasolina (18,3%). En el cuarto trimestre del año 2017, las importaciones de bienes y servicios a precios constantes de 2007, registraron un incremento de 8,3%, respecto al similar periodo del año anterior. A precios constantes, seincrementaron las compras al exterior de los productos: maquinaria para la industria (34,0%), petróleo crudo (20,4%), materias colorantes orgánicas sintéticas y preparados, y otras sustancias químicas básicas (12,5%), diésel(12,1%), otras maquinarias de uso general (9,0%), y plásticos, caucho y fibras sintéticas (6,4%). En contraste, disminuyeron las compras de los productos: equipo de transmisión y de comunicación (-12,4%), automóviles (-4,5%), y camiones, ómnibus y camionetas (-2,9%). En el trimestre de análisis, el mayor volumen de productosimportados provino deEstados Unidos(23,6%) y China(16,4%), dos de los países más importantes que abastecen de mercancías al mercado nacional. En el año 2017,las importaciones de bienes yservicios a preciosconstantes, aumentaron en 6,2%,respecto alaño anterior, sustentado principalmente por el incremento de compras al exterior de petróleo crudo (26,3%), diésel (7,6%), materias colorantes orgánicas sintéticas y preparados y otras sustancias químicas básicas (7,3%). Variable 2016/2015 2017/2016 I Trim. IITrim. III Trim. IV Trim. Año I Trim. II Trim. III Trim. IV Trim. Año Importaciones Millones de soles (Valores aprecios constantes de 2007) 31 968 32 209 34 988 34 866 134 031 32 889 34 509 37 222 37 763 142 383 Millones de soles (Valores a precios corrientes) 35 762 34 789 37 962 39 065 147 578 36 596 37 219 40 158 41 828 155 801 Variaci ón porcentual del índice de volum en físico 0,2 -1,7 3,3 4,1 1,5 2,9 7,1 6,4 8,3 6,2 Variaci ón porcentual del índice de precios 3,8 0,0 -1,1 0,5 0,7 -0,5 -0,1 -0,6 -1,1 -0,6 Nota: La estimación al IV trimestre de 2017 ha sido elaborada con inf ormación disponible al 10-02-2018. Fuente: Instituto Nacional de Estadística e Informática. Gráfico Nº 7 IMPORTACIONES, 2008_I - 2017_IV (Valores a precios constantes de 2007) Variación interanual del IVF Índice de volumen físico 40,0 30,0 33,8 29,0 24,9 35,3 250 27,0 24,7 20,0 14,0 25,1 18,3 16,4 13,2 200 9,0 11,5 10,0 6,5 6,5 8,8 6,9 5,3 0,6 0,5 0,1 0,6 1,8 2,8 0,2 7,1 3,3 4,12,9 8,3 6,4 150 0,0 100 -10,0 -6,3 -0,8 -0,8 -3,6 -1,3 -1,7 -20,0 -30,0 -14,2 -22,8-19,9 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 50 0 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática. VariaciónporcentualinteranualdelIVF ÍndicedevolumenfísicoIVF(2007=100)

- 9. PBI Trimestral - Informe - Técnico 9 Cuadro Nº 7 PERÚ: PRODUCTO BRUTO INTERNO (Variación porcentual del índice de volumen físico respecto al mismo período del año anterior) Año Base 2007=100 Elcrecimiento delProductoBrutoInterno(PBI) de 2,2%fue elresultado del desempeño favorable delas actividades: Construcción (9,1%); Telecomunicaciones y otros servicios de información (7,8%); Transporte, almacenamiento, correo y mensajería (4,2%); Agricultura, ganadería, caza y silvicultura (4,0%); Administración pública y defensa (3,7%); Otros servicios (3,7%); Servicios financieros, seguros ypensiones (2,9%); Extracción de petróleo, gas y Actividad 2016/2015 2017/2016 I Trim. II Trim. III Trim. IV Trim. Año I Trim. II Trim. III Trim. IV Trim. Año Economía Total (PBI) 4,5 4,0 4,4 3,0 4,0 2,3 2,6 2,9 2,2 2,5 Agricul tura, ganadería, caza y silvicul tura 2,6 1,8 2,2 3,7 2,5 -0,4 0,5 7,0 4,0 2,6 Pesca y acuicultura 1,8 -56,0 71,5 31,1 -9,0 36,9 124,5 -44,5 -51,4 4,7 Extracción de petróleo, gas y mineral es 11,7 19,7 12,8 7,1 12,6 4,2 1,9 4,1 2,6 3,2 Manuf actura -1,3 -5,5 2,4 2,3 -0,6 2,3 4,5 -1,8 -5,5 -0,3 Electricidad, gas y agua 10,7 7,5 6,8 5,9 7,7 1,0 1,6 1,6 0,2 1,1 Construcci ón 2,9 1,8 -3,5 -9,2 -2,5 -5,0 -2,7 6,2 9,1 2,2 Comerci o 3,9 3,4 2,4 1,9 2,8 0,3 1,0 1,4 1,7 1,1 Transporte, almacenamiento, correo y mensajería 4,3 3,5 3,7 3,6 3,8 2,5 3,0 2,0 4,2 2,9 Alojamiento y restaurantes 3,1 2,8 2,9 2,5 2,8 0,8 1,3 1,4 1,7 1,3 Telecom uni caci ones y otros servicios de información 8,4 11,4 7,6 7,9 8,8 8,8 6,6 8,9 7,8 8,0 Servi ci os financi eros, seguros y pensiones 8,6 6,6 5,0 1,0 5,4 -0,3 0,5 1,8 2,9 1,2 Servicios prestados a las empresas 3,3 2,4 2,5 1,9 2,5 0,8 0,2 1,6 1,9 1,1 Admini straci ón pública y defensa 4,4 4,4 4,3 3,9 4,3 3,4 3,6 3,9 3,7 3,7 Otros servi ci os 4,3 4,4 4,1 4,0 4,2 3,9 3,9 3,7 3,7 3,8 Total Industrias (VAB) 4,6 4,1 4,4 2,9 4,0 2,1 2,6 2,7 2,0 2,4 Otros impuestos a los productos y DM 3,3 3,0 3,9 4,4 3,6 4,2 2,5 5,5 4,6 4,2 Nota: - Cif ras trimestrales ajustadas a las Cuentas Nacionales Anuales. Fuente: Instituto Nacional de Estadística e Informática. Gráfico Nº 8 PRODUCTO BRUTO INTERNO POR ACTIVIDAD ECONÓMICA, 2017_IV (Variación porcentual del índice de volumen físico respecto al mismo período del año anterior) Año Base 2007=100 Construcción Telecomunicacion es y otros servicios de información Transporte, almacen amiento, correo y mensajería Agricultura, ganadería, caza y silvicultura Administración pública y defensa Otros servicios Servicios financieros, seguros y pensiones Extracción de petróleo, gas y minerales Servicios prestados a empresas Alojamiento y restaurantes Comercio Electricidad, gas yagua Manufactura Pesca y acuicultura Producto Bruto Interno DM-Otros impuestos a los produ ctos 9,1 7,8 4,2 4,0 3,7 3,7 2,9 2,6 1,9 1,7 1,7 0,2 -5,5 -51,4 2,2 4,6 -60,0 -50,0 -40,0 -30,0 -20,0 -10,0 0,0 10,0 20,0 Fuente: Instituto Nacional de Estadística e Informática

- 10. PBI Trimestral - Informe - Técnico 10 Cuadro Nº 8 AGRICULTURA, CAZA Y SILVICULTURA: VALOR AGREGADO BRUTO (Variación porcentual del Indice de volumen físico respecto al mismo período del año anterior) Valores a precios constantes de 2007 minerales (2,6%); Servicios prestados a empresas (1,9%); Comercio (1,7%); Alojamientos y restaurantes (1,7%); Electricidad, gas y agua (0,2%). En cambio, secontrajola actividad Pesca yacuicultura en (-51,4%) y laManufactura en (-5,5%). Los otros impuestos alos productos y los derechos de importaciónseincrementaron enconjunto4,6%. En el cuarto trimestre de 2017, el valor agregado bruto de la actividad agricultura, ganadería, caza y silvicultura, a precios constantes de 2007, creció 4,0% por el comportamiento positivo de los subsectores agrícola (4,7%) y pecuario 3,2%. El resultado favorable del subsector agrícola (4,7%) se asocia a los mayores volúmenes cosechados de arándano (80,0%), café (59,6%), cacao (24,2%), maíz amarillo duro (12,3%), plátano (8,0%), papa (5,8%) y arroz cáscara (5,5%). Mientras que, se redujo la producción de limón (-30,7%), uva (-20,5%), mango (-16,4%) y alfalfa (-2,5%). Entrelos factores queinfluyeron positivamente enel resultado delaactividad agricultura, destaca,la apertura de nuevos mercadosreflejado enlos mayores envíos de arándanos a China,luego delasuscripción del protocolo fitosanitario de2016parael accesodela frutafresca. Asimismo, se incrementaron las exportaciones de café y cacao, siendo su principal destino Estados Unidos. Un Actividad 2016/2015 2017/2016 I Trim. IITrim. III Trim. IV Trim. Año I Trim. IITrim. III Trim. IV Trim. Año Agricultura, ganadería, caza y silvicultura 1/ 2,6 1,8 2,2 3,7 2,5 -0,4 0,5 7,0 4,0 2,6 Agrícol a 4,0 1,3 -0,1 4,2 2,2 -4,0 0,6 10,5 4,7 2,6 Pecuari a 1,8 4,4 7,0 3,0 4,1 4,3 0,6 2,7 3,2 2,7 1/ Incluy e las activ idades silv icultura y otros serv icios agrícolas. Fuente: Instituto Nacional de Estadística e Informática. Gráfico Nº 9 AGRICULTURA, GANADERÍA, CAZA Y SILVICULTURA, 2008_I- 2017_IV (Valores a precios constantes de 2007) Variación interanual del IVF Índice de volumen físico 12,0 10,6 10,0 8,0 6,0 4,0 9,6 8,2 7,6 7,7 6,5 6,4 6,2 7,0 5,4 4,9 3,6 4,8 3,3 2,8 3,1 2,3 2,3 2,6 2,1 2,3 2,6 2,0 0,0 -2,0 0,7 1,0 3,7 4,3 1,2 2,8 3,7 4,0 2,6 1,8 2,2 1,1 0,0 0,1 0,5 -1,2 -1,0 -0,4 -4,0 200 180 160 140 120 100 80 60 40 20 0 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática. VariaciónporcentualinteranualdelIVF ÍndicedevolumenfísicoIVF(2007=100)

- 11. PBI Trimestral - Informe - Técnico 11 Cuadro Nº 9 PESCA: VALOR AGREGADO BRUTO (Variación porcentual del índice de volumen físico respecto al mismo período del año anterior) Valores a precios constantes de 2007 Pesca y acuicultura 1,8 -56,0 71,5 31,1 -9,0 36,9 124,5 -44,5 -51,4 4,7 panorama diferente se observó en otros cultivoscomo el limón y mango, cuyos efectos del fenómeno de El Niño Costero aún persisten. El subsector pecuario creció 3,2%, por la mayor producción de aves (4,9%), huevos (2,6%) y leche (4,5%). Este resultado estuvo asociado a una mayor demanda tanto de los hogares como de las industrias y a la estabilidad de los precios. La actividad acumuló un crecimiento anual de 2,6%, explicado por la expansión de los subsectores agrícola (2,6%) y pecuario (2,7%). Durante el cuarto trimestre de 2017, el valor agregado bruto de la actividad pesca y acuicultura a precios constantes de 2007 mostró un decrecimiento de -51,4% respecto a similar periodo del año anterior, explicado por la disminución en la pesca marítima (-53,6%), aunado a la disminución de la pesca de origen continental en -14,5%. El desembarque marítimo destinado al consumo humano indirecto presentó una contracción de -99,5%, influenciado por la menor extracción del recurso anchoveta debido a la suspensión de la segunda temporada de pesca 2017 en la zona norte-centro del país, según R.M. N°573-2017-PRODUCE. Los lugares de mayor captura de esta especie, fueron particularmente los puertos de Chimbote (Ancash), Chicama (La Libertad), Callao (Lima) y Coishco (Ancash). Lapescaparaconsumohumanodirectopresentó un decrecimiento de -28,4%, provocado por los menores desembarques de recursos hidrobiológicos destinados a cong elad o (-45 ,6 %), enlata do (-4 5,5 %) y fresco (-2,4%), mientras que, la pesca orientada a la industria de curado creció en 76,3%. La captura de especies hidrobiológicas destinadas a la producción de enlatado, se sustentó principalmente por el menor desembarque de caballa. El desembarque para congelado presentó menor extracción de potay caballa. Asimismo, decrecióla extracción de recursos en estado fresco de especies comopota, caballa y perico. Porotra parte, el desembarque de especies hidrobiológicas para curado aumentó en 76,3%, debido a la mayor captura de anchoveta. La pesca de origen continental se contrajo en -14,5%, por el menor desembarque de especies destinadas a curadoy fresco, quedecrecieron en-19,4% y -16,2% respectivamente, atenuado por el desempeño favorable del congelado en44,8%. Al cuarto trimestre de 2017, la actividad pesca y acuicultura a precios constantes de2007 acumuló un crecimiento de 4,7% respecto al año anterior, determinado principalmente por el aumento de la pesca marítima en 5,1%, atenuado por el decrecimiento en la pesca continental (-1,8%). Actividad 2016/2015 2017/2016 I Trim. II Trim. III Trim. IV Trim. Año I Trim. II Trim. III Trim. IV Trim. Año Fuente: Instituto Nacional de Estadística e Informática.

- 12. PBI Trimestral - Informe - Técnico 12 Cuadro Nº 10 EXTRACCIÓN DE PETRÓLEO, GAS Y MINERALES: VALOR AGREGADO BRUTO (Variación porcentual del índice de volumen físico respecto al mismo período del año anterior) Valores a precios constantes de 2007 En el cuarto trimestre de 2017, el valor agregado bruto de la actividad extracción de petróleo, gas, minerales y servicios conexos, a precios constantes de 2007, registró uncrecimiento de2,6% respectoasimilarperiododel año anterior, como resultado del buen desempeño de las actividades extracción de mineralesy serviciosconexos (3,3%), atenuado porla caída de la actividad extracción de petróleo crudo, gas natural yservicios conexos (-0,9%). La actividad extracción de petróleo crudo, gas natural y servicios conexos registró un descenso de -0,9% en el cuartotrimestre, respectoal mismoperiododel año anterior, debido alos menores volúmenes de producción de líquido de gas natural (-7,8%) y gas natural (-7,8%), atenuandosucaídalamayorproducción depetróleo crudo (22,1%). La actividad extracción de mineralesy serviciosconexos aumentó su producción en 3,3%, por los mayores Actividad 2016/2015 2017/2016 I Trim. II Trim. III Trim. IV Trim. Año I Trim. II Trim. III Trim. IV Trim. Año Extracción de petróleo, gas y minerales 11,7 19,7 12,8 7,1 12,6 4,2 1,9 4,1 2,6 3,2 Petróleo, gas natural y servicios conexos -24,2 -5,2 0,7 -14,8 -11,4 5,5 -7,4 -5,8 -0,9 -2,4 Minerales y servicios conexos 22,3 26,0 15,5 12,5 18,7 4,0 3,7 6,0 3,3 4,2 Fuente: Instituto Nacional de Estadística e Informática. Gráfico Nº 10 PESCA Y ACUICULTURA, 2008_I - 2017_IV (Valores a precios constantes de 2007)Variación interanual del IVF Índice de volumen físico 200,0 153,2 150,0 133,7 31,5 35,7 124,5 100,0 5,1 71,5 43,4 36,9 31,1 50,0 8,3 0,9 6,5 43,0 38,2 0,6 9,7 15,4 3,8 1,0 1,8 0,0 -5,0 -2,6 -50,0 -22,0 -28,6 -26,0 -37,7 -9,1 -8,9 -11,7 -10,2 -9,8 -53,2 -60,5 -11,7 -58,5 -21,6 -56,0 -44,5 -51,4 -100,0 200 180 160 140 120 100 80 60 40 20 0 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática. VariaciónporcentualinteranualdelIVF ÍndicedevolumenfísicoIVF(2007=100)

- 13. PBI Trimestral - Informe - Técnico 13 volúmenes de extracción de molibdeno (8,8%), hierro (8,3%), zinc (5,7%), cobre (3,5%), oro (1,2%) y plomo (0,9); atenuado con la caída en la producción de los metales platay estañoen-3,4% y -14,8% respectivamente. En el año 2017, la actividad extracción de petróleo, gas, minerales y servicios conexos, a precios constantes de 2007 presentó un crecimiento de 3,2%, impulsado porlamayorproducción delaactividadextracciónde minerales y servicios conexos (4,2%), no obstante la caída presentada enla actividad de petróleocrudo, gas natural y servicios conexos (-2,4%). Enel cuartotrimestrede2017el valoragregadobruto de la actividad manufactura a precios constantes de 2007 registró una contracción de -5,5%, respecto al mismo periodo del año anterior. Entre las industrias quepresentaron comportamiento negativo figuran: laindustria de maderay muebles (-28,5%), industria del papel, impresióny reproducción de grabaciones (-16,8% ), industria alimenticia (-11,4 %), industria química (-3,6%), otras industrias manufactureras (-2,9%), industrias metálicas básicas (-2,7%), fabricación de productos minerales no metálicos (-1,6%), atenuada por el crecimiento de la industria textil y del cuero (7,7%), y lafabricación de productos metálicos (2,4%). El decrecimiento de la industria de madera y muebles (-28,5%) estuvo asociado ala menor fabricaciónde productos de madera, porla disminución en el aserrado demadera, tablillas y frisos parael mercadointernoy externo; asimismola fabricacióndemuebles registró una disminución en la demanda de asientos de madera, muebles de metal, muebles de plástico, pizarras para escribir y dibujar, colchones y otros artículos para el hogar. La industria de papel, impresión y reproducción de grabaciones secontrajoen -16,8%, explicadopor una menor demanda de impresión, que decreció en -30,3% ylareproducción de grabaciones que disminuyó en -18,8%. El resultado negativo de la industria alimenticia (-11,4%) se atribuye principalmente al decrecimiento delaelaboracióndeharinayaceitedepescado,porla menor captura de especies hidrobiológicas. Del mismo modo, la elaboración de bebidas no alcohólicas decreció en -12,4% y laelaboración de vinos en -10,0%. La industria manufacturera acumuló al cuarto trimestre de 2017 una caída de -0,3%. Las industrias que presentaro n decrecimiento en su valor agregado fueron: Gráfico Nº 11 EXTRACCIÓN DE PETRÓLEO, GAS y MINERALES, 2008_I - 2017_IV (Valores a precios constantes de 2007) 25,0 Variación interanual del IVF Índice de volumen físico 160 19,7 20,0 140 15,0 13,8 11,7 12,8 120 10,0 8,6 10,0 6,8 7,2 9,0 100 7,2 6,1 7,8 6,6 7,1 5,0 5,0 4,1 5,1 80 3,1 3,1 3,9 4,2 4,1 0,3 0,0 0,9 1,1 1,4 1,7 1,6 1,9 2,6 1,0 60 0,0 -0,4 -0,4 -0,8 40 -5,0 -2,3 -2,8 -1,8 -3,8 -5,2 20 -10,0 0 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática. VariaciónporcentualinteranualdelIVF ÍndicedevolumenfísicoIVF(2007=100)

- 14. PBI Trimestral - Informe - Técnico 14 Cuadro Nº 11 MANUFACTURA: VALOR AGREGADO BRUTO (Variación porcentual del índice de volumen físico respecto al mismo período del año anterior) Valores a precios constantes de 2007 industrias demaderay muebles (-19,9%), industria del papel, impresión y reproducciones de grabaciones (-7,5%), industrias metálicas básicas (-2,4%), fabricación de productos minerales no metálicos (-0,6%); atenuada por el crecimiento de la industria textily del cuero (4,7%), otras industrias manufactureras (4,4%), industria química (2,4%), industria alimenticia (1,6%), y la fabricación de productos metálicos (0,8%). Actividad 2016/2015 2017/2016 I Trim. II Trim. III Trim. IV Trim. Año I Trim. II Trim. III Trim. IV Trim. Año Manufactura -1,3 -5,5 2,4 2,3 -0,6 2,3 4,5 -1,8 -5,5 -0,3 Industria alimenticia 2,4 -18,1 10,9 4,8 -0,8 8,1 21,0 -7,7 -11,4 1,6 Industria textil y del cuero -3,6 -5,8 -7,3 -2,4 -4,8 1,9 -0,4 10,4 7,7 4,7 Industria de madera y muebles 5,1 -7,3 2,2 2,5 0,8 -9,9 -7,8 -29,9 -28,5 -19,9 Industria del papel, impresión y reproducción de grabaciones 2,2 -0,6 0,0 -2,2 -0,1 -6,9 -3,7 -1,9 -16,8 -7,5 Industria química 1,6 1,5 3,4 2,0 2,1 8,2 2,3 3,2 -3,6 2,4 Fabricación de productos minerales no metálicos -1,1 2,4 -1,3 -2,4 -0,7 -1,6 -0,6 1,5 -1,6 -0,6 Industrias metálicas básicas -1,8 4,2 5,1 -1,1 1,6 -4,2 -2,5 -0,5 -2,7 -2,4 Fabricación de productos metálicos -12,5 -1,8 -3,9 7,3 -2,5 -0,2 -0,3 1,1 2,4 0,8 Otras Industrias manufactureras -2,8 -8,8 -1,6 8,4 -1,2 10,9 8,0 3,5 -2,9 4,4 Fuente: Instituto Nacional de Estadística e Informática. Gráfico Nº 12 MANUFACTURA, 2008_I - 2017_IV (Valores a precios constantes de 2007)Variación interanual del IVF Índice de volumen físico 20,0 15,0 13,1 10,7 9,0 14,8 12,0 12,8 10,1 160 140 10,0 6,6 8,5 5,9 6,5 7,4 5,0 3,6 2,0 2,1 1,0 1,7 0,5 3,0 4,0 4,1 2,4 2,3 4,5 1,0 1,2 2,3 0,0 -5,0 -3,5 -3,0 -1,2 -2,1 -3,5 -4,5 -2,3 -1,3 -1,8 -5,5 -5,5 -10,0 -8,5 -10,6 -15,0 120 100 80 60 40 20 0 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática. VariaciónporcentualinteranualdelIVF ÍndicedevolumenFísicoIVF(2007=100)

- 15. PBI Trimestral - Informe - Técnico 15 Cuadro Nº 12 ELECTRICIDAD, GAS Y AGUA: VALOR AGREGADO BRUTO (Variación porcentual del índice de volumen físico respecto al mismoperíodo del año anterior) Valores a precios constantes de 2007 Electricidad, gas y agua Electricidad y gas Agua Durante el cuarto trimestre de 2017, el valor agregado bruto de la actividad electricidad, gas y agua, a precios constantes de 2007, registró un crecimiento de 0,2%, respecto a similar período del año 2016; explicado por el incremento dela producción del subsector agua(2,1%), atenuado por el subsector electricidad y gas que registró una disminución de -0,2%. El subsector agua, durante el cuarto trimestre de 2017, aumentó en 2,1%, determinado por el incremento en el volumen de producción de las empresas prestadoras de servicios: SEDAM HUANCAYOS.A. (26,4%); SEDACUSCO S.A. (5,7%); EPS GRAU S.A. (3,8%); SEDACHIMBOTE S.A. (1,9%) y SEDAPAL S.A. (1,7%). La disminución del subsector electricidad y gas (-0,2%) se explica por la menor distribución de gas de la empresa CALIDDA S.A. (-6,5%), mientras que, la producción de energía eléctricanotuvo variación respectoasimilar periodo del año anterior. En el año 2017, la actividad electricidad, gas y agua presentó un crecimiento de 1,1%, sustentado por el incremento en el subsectorelectricidad y gas (1,4%), destacando el incremento de la producción de energía eléctrica de las empresas: STATKRAFT PERÚ S.A. (11,8%), EGESURS.A.(6,3%),EGASA(4,4%),ELECTROPERÚS.A. ySAN GABAN S.A. registraron tasassimilares de 4,3%. Entanto, el subsector aguaregistró unadisminución de -0,5%, explicado por la menor producción de las empresas SEDAPAL S.A. (-2,2%) y EPS GRAU S.A. (-1,4%). Actividad 2016/2015 2017/2016 I Trim. II Trim. III Trim. IV Trim. Año I Trim. II Trim. IIITrim. IV Trim. Año 10,7 7,5 6,8 5,9 7,7 1,0 1,6 1,6 0,2 1,1 12,0 8,4 8,1 6,3 8,7 1,9 2,2 1,8 -0,2 1,4 4,9 3,4 0,3 4,1 3,3 -3,2 -1,2 0,3 2,1 -0,5 Fuente: Instituto Nacional de Estadística e Informática. Gráfico Nº 13 ELECTRICIDAD, GAS Y AGUA, 2008_I - 2017_IV (Valores a precios constantes de 2007)Variación interanual del IVF Índice de volumen físico 12,0 10,0 8,0 6,0 4,0 2,0 0,0 -2,0 -4,0 10,5 9,9 10,2 9,5 9,3 10,4 10,7 9,9 8,1 8,2 8,2 6,8 7,3 6,5 6,6 5,4 5,5 6,0 5,1 5,9 5,15,0 7,5 6,8 5,9 4,6 5,4 4,6 2,0 2,0 3,7 3,8 2,4 3,6 1,0 1,6 1,6 0,2 -1,1 -2,1 200 180 160 140 120 100 80 60 40 20 0 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática. VariaciónporcentualinteranualdelIVF ÍndicedevolumenfísicoIVF(2007=100)

- 16. PBI Trimestral - Informe - Técnico 16 Cuadro Nº 13 CONSTRUCCIÓN: VALOR AGREGADO BRUTO (Variación porcentual del índice de volumen físico respecto al mismoperíodo del año anterior) Valores a precios constantes de 2007 Construcción 2,9 1,8 -3,5 -9,2 -2,5 -5,0 -2,7 6,2 9,1 2,2 En el cuarto trimestre de 2017, elvalor agregado bruto de la actividad construcción, a precios constantes de 2007, se incrementó en 9,1% respecto al mismo periodo del año anterior, explicado por la mayor ejecución de obras en viviendas, edificios, carreteras, calles y caminos y otras construcciones del sector privado y público. Elcrecimientorealdelaconstrucción de obras públicas es explicado por la mayor ejecución en obras de ingeniería civil (13,2%), principalmente relacionadas a las obras de infraestructura eléctrica, infraestructura en agua y saneamiento; mientras que, laconstrucción de edificios no residenciales registraron un incremento de 21,6% por la mayor ejecución de obras deinstalaciones educativas e instalaciones médicas. Asimismo, las obras en infraestructura vial se incrementaron en 8,3%, debido a la construcción de autopistas; mejoramiento de carreteras,callesycaminos; construcción de puentescarrozables deintegración enlos niveles de ámbito de gobierno regional y local. El incremento de la construcción en obras privadas se explica porla mayor ejecución de viviendas multifamiliares y condo minios, edificaciones para oficinas, centros comerciales, hoteles, centros universitarios, así como, obras de ingeniería civil desarrolladas porlas empresas mineras, entre otras. En el año 2017, la actividad construcción registró un crecimiento de 2,2% explicado por la mayor ejecución de obras públicas de servicios básicos de agua y saneamiento, instalaciones educativas e instalaciones médicas. Por su parte, la ejecución de obras privadas aumentaron porlas inversiones realizadas delas empresas mineras: Minera La Inmaculada II en Ayacucho, Actividad 2016/2015 2017/2016 I Trim. II Trim. IIITrim. IV Trim. Año I Trim. II Trim. III Trim. IV Trim. Año Fuente: Instituto Nacional de Estadística e Informática. Gráfico Nº 14 CONSTRUCCIÓN, 2008_I - 2017_IV (Valores a precios constantes de 2007) Variación interanual del IVF Índice de volumen físico 30,0 25,0 20,0 15,0 10,0 5,0 0,0 -5,0 -10,0 -15,0 -20,0 23,5 19,2 18,6 24,0 250 19,7 15,5 15,5 15,3 14,2 18,0 14,0 17,4 200 8,6 12,5 10,9 9,1 6,3 3,8 6,8 7,9 7,9 3,4 4,3 0,0 150 3,6 6,2 2,9 1,9 1,8 100 -0,5 -0,6 -2,5 -6,3 -1,6 -6,2 -7,9 -3,5 -9,2 -2,7 -5,0 50 0 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática. VariaciónporcentualinteranualdelIVF ÍndicedevolumenfísicoIVF(2007=100)

- 17. PBI Trimestral - Informe - Técnico 17 Cuadro Nº 14 COMERCIO: VALOR AGREGADO BRUTO (Variación porcentual del índice de volumen físico respecto al mismoperíodo del año anterior) Valores a precios constantes de 2007 Comercio Comerci o al por mayor y menor Mantenimiento y reparaci ón de v ehículos automotores Mina El Porvenir y Minera Atacocha, ambas en Cerro de Pasco; también se realizaron obras como: construcción de departamentos (Edificio Larco en Miraflores y Paseo Colonial en la Av. Oscar R. Benavides); construcción de la sede del Consejo Nacional de la Magistratura, Instituto Nacional de Salud de Chorrillos, Museo de Arqueología en Lurín, y la nueva sede de laSUNAT en Lima, entre las principales obras. En el cuarto trimestre de 2017, el valor agregado bruto de la actividad comercio, mantenimiento y reparación de vehículos automotores y motocicletas, aprecios constantes de 2007, registró un crecimiento de 1,7%. Por subsectores, el comercio al por mayor y menorcreció 1,9%, en tanto que los servicios de mantenimiento y reparaciónde vehículos automotores secontrajeron en -0,5%. El incremento de1,9% del subsectorcomercio al por mayor y menor se explica porla mayorventa de vehículos automotores (8,0%), venta al por mayor de otro tipo de maquinaria y equipo (4,3%), ventas de partes, piezas y accesorios de vehículos automotores (1,9%), venta al por mayor de productos textiles, prendas de vestir y calzado(1,9%)y ventaal pormayordeotros enseres domésticos (1,5%). Activid ad 2016/2015 2017/2016 I Trim. II Trim. III Trim. IV Trim. Año I Trim. II Trim. III Trim. IV Trim. Año 3,9 3,4 2,4 1,9 2,8 0,3 1,0 1,4 1,7 1,1 3,1 3,1 2,3 1,3 2,4 0,3 0,9 1,4 1,9 1,1 14,2 6,9 3,7 10,8 8,9 -0,4 3,5 1,6 -0,5 1,0 Fuente: Instituto Nacional de Estadística e Informática. Gráfico Nº 15 COMERCIO, 2008_I - 2017_IV (Valores a precios constantes de 2007) Variación interanual del IVF Índice de volumen físico 20,0 15,0 14,4 13,2 13,2 12,7 12,3 10,0 10,0 8,8 9,6 8,59,2 6,5 9,1 7,5 9,0 8,5 5,0 7,0 4,3 5,0 6,1 4,1 3,3 3,9 3,1 3,4 2,1 2,6 2,1 0,9 1,4 1,7 2,8 3,1 2,4 1,9 1,7 1,0 1,4 0,3 0,0 -0,4 -5,0 -5,7 -10,0 200 180 160 140 120 100 80 60 40 20 0 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática. VariaciónporcentualinteranualdelIVF ÍndicedevolumenfísicoIVF(2007=100)

- 18. PBI Trimestral - Informe - Técnico 18 Cuadro Nº 15 TRANSPORTE, ALMACENAMIENTO, CORREO Y MENSAJERÍA: VALOR AGREGADO BRUTO (Variación porcentual del índice de volumen físico respecto al mismo período del año anterior) Valores a precios constantes de 2007 Transporte, almacenamiento, correo y mensajería Transporte Almacenamiento, correo y mensajería Al cuarto trimestre de 2017, la actividad comercio, mantenimiento y reparación de vehículos automotores y motocicletas acumuló un crecimiento de 1,1%, por el comportamiento positivo delossubsectorescomercio al por mayor y menor (1,1%) y mantenimiento y reparación de vehículos automotores (1,0%). En el cuarto trimestre de 2017, el valor agregado de la actividad transporte, almacenamiento, correo y mensajería, a precios constantes de 2007, creció 4,2%. El subsector transportes creció 4,2% y los servicios de almacenamiento, correo y mensajería experimentaron un incremento de 4,7%. Eldesempeño favorabledel subsector transporte estuvo impulsado por el incremento del transporte acuático (9,8%), servicios complementarios de transporte (6,3%), transporte aéreo (4,0%) y transporte terrestre (3,6%). En el año 2017, la actividad transporte, almacenamiento, correoy mensajería acumuló uncrecimiento de 2,9% con respecto al año anterior. Actividad 2016/2015 2017/2016 I Trim. II Trim. III Trim. IV Trim. Año I Trim. II Trim. III Trim. IV Trim. Año 4,3 3,5 3,7 3,6 3,8 2,5 3,0 2,0 4,2 2,9 4,3 3,8 3,9 3,3 3,8 2,3 3,0 1,9 4,2 2,8 3,7 0,0 1,0 7,9 3,2 5,3 2,9 3,8 4,7 4,2 Fuente: Instituto Nacional de Estadística e Informática. Gráfico Nº 16 TRANSPORTE, ALMACENAMIENTO, CORREO Y MENSAJERÍA, 2008_I - 2017_IV (Valores a precios constantes de 2007) Variación interanual del IVF Índice de volumen físico 16,0 14,0 12,0 10,0 8,0 6,0 4,0 2,0 0,0 -2,0 -4,0 13,4 10,2 9,3 13,0 11,6 9,3 14,8 12,5 12,5 11,1 9,6 7,4 6,5 6,7 7,2 7,7 8,5 7,0 6,4 4,7 4,9 4,7 3,9 4,4 4,1 4,3 2,3 3,5 3,7 3,6 3,0 2,5 4,2 2,0 0,3 1,5 1,1 -1,1 -0,4 -2,5 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 200 180 160 140 120 100 80 60 40 20 0 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática. VariaciónporcentualinteranualdelIVF ÍndicedevolumenfísicoIVF(2007=100)

- 19. PBI Trimestral - Informe - Técnico 19 Cuadro Nº 16 ALOJAMIENTO Y RESTAURANTES: VALOR AGREGADO BRUTO (Variación porcentual del índice de volumen físico respecto al mismo período del año anterior) Valores a precios constantes de 2007 En el cuarto trimestre del 2017, el valor agregado bruto de la actividad alojamiento y restaurantes, a precios constantes del 2007, registró un crecimiento de 1,7% respecto al mismo periodo del año anterior, como consecuencia del dinamismo del subsector restaurantes que creció 2,0%, seguido por el subsector alojamiento con 0,6%. El subsector restaurantes creció (2,0%) sustentad o por larealización de eventos gastronómicos a nivel nacional, por ejemplo, la realización de la décima edición de Mistura 2017, influyó, además,la ampliación de locales, el mejoramiento de la calidad del servicio y el lanzamiento de nuevas propuestas gastronómicas y promociones. En el trimestre, la mayor demanda de servicios de alojamiento (0,6%) fue generada por el aumento del turismointerno y externoen las diversas regiones. Actividad 2016/2015 2017/2016 I Trim. II Trim. III Trim. IV Trim. Año I Trim. II Trim. III Trim. IV Trim. Año Alojamiento y restarurante s 3,1 2,8 2,9 2,5 2,8 0,8 1,3 1,4 1,7 1,3 Alojamiento 3,8 1,2 7,0 1,7 3,5 0,0 2,6 1,2 0,6 1,1 Restaurantes 3,0 3,1 2,0 2,6 2,7 0,9 1,1 1,5 2,0 1,3 Fuente: Instituto Nacional de Estadística e Informática. Gráfico Nº 17 ALOJAMIENTO Y RESTAURANTES, 2008_I - 2017_IV (Valores a precios constantes de 2007) Variación interanual del IVF Índice de volumen físico 14,0 12,0 10,0 8,0 6,0 4,0 2,0 0,0 -2,0 -4,0 11,2 10,0 11,8 11,5 11,3 11,6 10,8 9,2 10,5 11,1 10,2 9,6 9,7 8,5 7,5 7,0 7,5 6,4 6,5 6,2 5,7 3,9 4,5 4,1 3,5 3,5 3,1 3,2 2,9 2,8 2,9 1,7 1,6 2,5 0,8 1,7 0,8 1,3 1,4 -1,6 200 180 160 140 120 100 80 60 40 20 0 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática. VariaciónporcentualinteranualdelIVF ÍndicedevolumenfísicoIVF(2007=100)

- 20. PBI Trimestral - Informe - Técnico 20 Cuadro Nº 17 TELECOMUNICACIONES Y OTROS SERVICIOS DE INFORMACIÓN: VALOR AGREGADO BRUTO (Variación porcentual del índice de volumen físico respecto al mismo período del año anterior) Valores a precios constantes de 2007 En el año 2017, la actividad acumuló un crecimiento de 1,3% respecto al año anterior, explicada por el dinamismo de los subsectores restaurantes (1,3%) y alojamiento (1,1%) En el cuarto trimestre del 2017, el valor agregado bruto dela actividad de telecomunicacionesy otrosservicios de información, a precios constantes de 2007,creció en 7,8% respecto al mismo periodo del año anterior, sustentado porel crecimiento del subsectortelecomunicaciones (10,0%), atenuada por la contracción del subsector otros servicios de información en -1,2%. El avance del subsector telecomunicaciones (10,0%), seexplicaporelmayorusodelosserviciosdeinternet (17,5%), telefonía móvil (12,3%), televisión por cable (7,9%) y los servicios de transmisión de datos como mensajes detexto (4,7%), aunquelos servicios de telefonía fija disminuyeron en -6,5%. Actividad 2016/2015 2017/2016 I Trim. II Trim. III Trim. IV Trim. Año I Trim. II Trim. III Trim. IV Trim. Año Telecomunicaciones yotros servicios de información 8,4 11,4 7,6 7,9 8,8 8,8 6,6 8,9 7,8 8,0 Telecomunicaciones 9,6 12,6 8,9 10,3 10,3 12,3 9,7 12,6 10,0 11,1 Otros servicios de información 4,5 6,9 3,0 -0,6 3,4 -3,4 -5,3 -5,1 -1,2 -3,7 Fuente: Instituto Nacional de Estadística e Informática. Gráfico Nº 18 TELECOMUNICACIONES Y OTROS SERVICIOS DE INFORMACIÓN, 2008_I -2017_IV (Valores a precios constantes de 2007) 35,0 Variación interanual del IVF Índice de volumen físico 300 30,0 28,9 250 25,0 200 20,0 15,0 14,9 13,6 17,0 16,9 15,1 150 12,1 11,7 11,7 13,6 13,6 11,2 10,8 10,3 8,9 9,8 10,6 11,4 8,8 10,0 8,2 7,8 9,1 8,8 9,3 8,8 7,7 7,8 8,0 9,7 9,4 6,6 8,4 7,9 8,9 100 7,6 6,6 7,8 4,3 4,7 5,0 2,8 50 0,0 0 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática. VariaciónporcentualinteranualdelIVF ÍndicedevolumenfísicoIVF(2007=100)

- 21. PBI Trimestral - Informe - Técnico 21 Cuadro Nº 18 SERVICIOS FINANCIEROS, SEGUROS Y PENSIONES: VALOR AGREGADO BRUTO (Variación porcentual del índice de volumen físico respecto al mismoperíodo del año anterior) Valores a precios constantes de 2007 Servicios financieros, seguros y pensiones 8,6 6,6 5,0 1,0 5,4 -0,3 0,5 1,8 2,9 1,2 Por su parte, los otros servicios de información decrecieron en-1,2%, debido ala menorediciónimpresa y en línea; producción, distribución y exhibición de películas; y programación informática. En el año 2017, la actividad telecomunicaciones y otros servicios de información logró acumular un crecimiento de 8,0%, respecto al año anterior, atribuido al dinamismo del subsector telecomunicaciones (11,1%) atenuado por la contracción del subsector otros servicios de información (-3,7%). En el cuarto trimestre de 2017, el valor agregado bruto de la actividad servicios financieros, seguros y pensiones, a precios constantes de 2007, registró un incremento de 2,9% respecto al mismo periodo del año anterior, debido a un Incremento en los servicios financieros (2,7%), servicios de em presas de seguros (3,6 %) y administradoras de fondos depensiones (4,6%). El mayor dinamismo de la intermediación financiera se explicapor el crecimiento delademanda de créditos en moneda extranjera y depósitos en moneda nacional. Elcomportamiento favorable de la actividadseguros,se explica por el aumento de las primas de seguros de vida (9,4%), primas de seguros generales (6,1%) y seguros de accidentes y enfermed ades (3,5%), asimismo, por el Activid ad 2016/2015 2017/2016 I Trim. II Trim. III Trim. IV Trim. Año I Trim. II Trim. III Trim. IV Trim. Año Fuente: Instituto Nacional de Estadística e Informática. Gráfico Nº 19 SERVICIOS FINANCIEROS, SEGUROS Y PENSIONES, 2008_I - 2017_IV (Valores a precios constantes de 2007) Variación interanual del IVF Índice de volumen físico 16,0 14,2 250 14,0 12,0 13,4 12,3 11,1 11,0 10,1 11,6 10,5 10,9 10,6 9,8 10,3 10,5 11,2 10,2 9,7 10,2 10,2 200 10,3 10,0 7,8 9,3 8,0 8,7 8,8 9,3 8,6 10,3 8,6 8,0 6,0 4,0 2,0 0,0 -2,0 150 6,7 5,9 6,2 6,6 5,2 5,2 5,0 100 2,9 1,8 1,0 0,5 50 -0,3 0 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática. VariaciónporcentualinteranualdelIVF ÍndicedevolumenfísicoIVF(2007=100)

- 22. PBI Trimestral - Informe - Técnico 22 Cuadro Nº 19 SERVICIOS PRESTADOS A LAS EMPRESAS: VALOR AGREGADO BRUTO (Variación porcentual del índice de volumen físico respecto al mismoperíodo del año anterior) Valores a precios constantes de 2007 Servicio prestado a las empresas 3,3 2,4 2,5 1,9 2,5 0,8 0,2 1,6 1,9 1,1 buen comportamiento de la producción de las Empresas Prestadoras de Salud. Durante el año 2017, la actividad servicios financieros, seguros y pensiones acumuló un crecimiento de 1,2% respecto al año anterior, por el aporte de las actividades servicios financieros (1,2%) y servicios de empresas de seguros (0,2%). Enelcuartotrimestrede2017,el valoragregadobruto dela actividad servicios prestados alas empresas, a precios constantes de 2007, registró un incremento de 1,9%, explicado por el comportamiento positivo de los servicios de agencias de viaje y operadores turísticos(6,2%);servicios de publicidad einvestigación demercados (4,0%); limpieza, servicios deapoyoa edificios y mantenimiento de jardines (2,9%) y servicios profesionales, científicos y técnicos (2,2%). Enel año 2017, laactividad servicios prestados alas empresas acumulóuncrecimiento anual de 1,1%, principalmente por el aumento de los servicios de protección y seguridad (3,1%); servicios de publicidad e investigación de mercados (2,4%) y servicios profesionales, científicos y técnicos (1,1%). Activid ad 2016/2015 2017/2016 I Trim. II Trim. III Trim. IV Trim. Año I Trim. II Trim. III Trim. IV Trim. Año Fuente: Instituto Nacional de Estadística e Informática. Gráfico Nº 20 SERVICIOS PRESTADOS A LAS EMPRESAS, 2008_I - 2017_IV (Valores a precios constantes de 2007) Variacióninteranual del IVF Índice devolumen físico 18,0 16,1 16,0 14,0 12,0 10,0 8,0 6,0 4,0 2,0 0,0 -2,0 14,4 14,3 11,8 11,6 11,0 10,6 200 180 160 140 8,8 10,0 7,9 10,0 9,0 6,8 8,1 7,4 6,7 8,0 5,3 5,8 6,4 6,4 5,2 4,2 5,0 4,4 4,2 4,4 4,7 4,0 120 100 1,0 3,8 3,3 2,5 1,92,4 1,9 0,8 0,2 1,6 -0,7 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 80 60 40 20 0 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática. VariaciónporcentualinteranualdelIVF ÍndicedevolumenfísicoIVF(2007=100)

- 23. PBI Trimestral - Informe - Técnico 23 Cuadro Nº 20 ADMINISTRACIÓN PÚBLICA Y DEFENSA: VALOR AGREGADO BRUTO (Variación porcentual del índice de volumen físico respecto al mismoperíodo del año anterior) Valores a precios constantes de 2007 Administración pública ydefensa 4,4 4,4 4,3 3,9 4,3 3,4 3,6 3,9 3,7 3,7 En el cuarto trimestre de 2017, el valor agregado bruto a preciosconstantes de 2007 dela actividad administración pública y defensa, creció 3,7% respecto al mismo periodo del añoanterior, explicado porlos mayores servicios registrados en: operaciones policiales para reducir los delitos y faltas; patrullaje por distrito; casos resueltos en primeraysegundainstancia con elcódigo procesalpenal; procesos judiciales de las cortes superiores de justicia; vigilancia policial de naturaleza civil; y fiscalización de tributos internos. A valores corrientes, en el Gobierno Nacional las remuneraciones de personal y obligaciones sociales seincrementaron en2,0%, siendolos sectores que registraron mayores incrementos: Poder Judicial (8,5%), Economía y Finanzas (2,4%), Ministerio Público (2,4%), Presidencia de Concejos de Ministros (1,3%) e Interior (1,1%). En los Gobiernos Regionales las remuneraciones aumentaron en 2,8%. Enel año2017, el valoragregadobrutodelaactividad registró un crecimiento de 3,7%, respecto al año anterior. Activid ad 2016/2015 2017/2016 I Trim. II Trim. III Trim. IV Trim. Año I Trim. II Trim. III Trim. IV Trim. Año Fuente: Instituto Nacional de Estadística e Informática. Gráfico Nº 21 ADMINISTRACIÓN PÚBLICA Y DEFENSA, 2008_I -2017_IV (Valores a precios constantes de 2007) Variación interanual del IVF Índice de volumen físico 25,0 20,6 250 20,0 15,0 10,0 5,0 0,0 -5,0 -10,0 18,9 16,9 11,6 16,4 200 9,9 11,9 7,8 6,7 6,3 11,1 7,9 150 6,0 6,1 7,6 5,0 6,2 6,8 6,6 4,4 4,4 3,8 5,6 5,1 5,4 5,0 4,7 3,9 4,44,4 4,3 3,9 3,1 2,9 3,3 3,4 3,4 3,6 3,7 100 50 -4,7 0 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática. VariaciónporcentualinteranualdelIVF ÍndicedevolumenfísicoIVF(2007=100)

- 24. PBI Trimestral - Informe - Técnico 24 Cuadro Nº 21 OTROS SERVICIOS: VALOR AGREGADO BRUTO (Variación porcentual del índice de volumen físico respecto al mismoperíodo del año anterior) Valores a precios constantes de 2007 Otros servicios 4,3 4,4 4,1 4,0 4,2 3,9 3,9 3,7 3,7 3,8 En el cuarto trimestre de 2017 el valor agregado bruto de la actividad otros servicios, creció 3,7%, respecto al mismo periodo del año anterior, explicado por la mayor demanda de los servicios de salud y educación privada por parte de los hogares y las instituciones. Asimismo, según los resultados de la Encuesta Nacional de Hogares, los servicios de alquiler y vivienda se incrementaron en 3,7%, incentivadoporlacreciente demandade viviendaporpartedelos hogares, porsu parte, los servicios inmobiliarios aumentaron en 0,4%. Al cuarto trimestre de 2017, el valor agregado bruto de la actividad otros servicios creció en 3,8%. Actividad 2016/2015 2017/2016 I Trim. II Trim. III Trim. IV Trim. Año I Trim. II Trim. III Trim. IV Trim. Año Fuente: Instituto Nacional de Estadística e Informática. Gráfico Nº 22 OTROS SERVICIOS, 2008_I - 2017_IV (Valores a precios constantes de 2007)Variacióninteranual del IVF Índicedevolumen físico 6,0 5,3 5,0 4,6 4,7 4,7 4,8 4,4 160 140 4,3 4,4 4,5 4,3 4,3 4,4 4,0 3,7 4,0 3,8 3,9 4,1 4,3 4,1 4,3 4,1 4,1 4,1 4,2 4,3 4,2 4,1 4,0 3,9 3,7 3,7 3,9 3,9 3,7 3,7 2,8 3,0 3,0 2,8 2,5 1,9 2,0 1,0 120 100 80 60 40 20 0,0 0 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática. VariaciónporcentualinteranualdelIVF ÍndicedevolumenfísicoIVF(2007=100)

- 25. PBI Trimestral - Informe - Técnico 25 Cuadro Nº 22 OTROS IMPUESTOS A LOS PRODUCTOS Y DERECHOS DE IMPORTACIÓN (Variación porcentual del índice de volumen físico respecto al mismo período del año anterior) Valores a precios constantes de 2007 En el cuarto trimestre de 2017, el rubro otros impuestos alos productos y derechos deimportación, aprecios constantes de 2007, registraron un incremento de 4,6% respecto al mismo periodo de 2016, como resultado del aumento delos otrosimpuestos alos productos en 4,2% y los derechos de importación en 9,4%. Los otros impuestos a los productos, a precios corrientes, ascendieron a 15 mil 362 millones de soles, entanto que, los derechos de importación registraron 392 millones de soles. En el año 2017, los otros impuestos a los productos y derechos de importación, a precios constantes, registraron un incremento de 4,2% respecto al año anterior. Impuesto 2016/2015 2017/2016 I Trim. II Trim. III Trim. IV Trim. Año I Trim. II Trim. III Trim. IV Trim. Año Total 3,3 3,0 3,9 4,4 3,6 4,2 2,5 5,5 4,6 4,2 Otros impuestos a los productos 4,2 4,0 4,6 5,4 4,6 4,0 2,0 5,7 4,2 4,0 Derechos de importación -7,3 -7,9 -2,8 -7,0 -6,1 6,3 9,2 4,3 9,4 7,2 Fuente: Instituto Nacional de Estadística e Informática. Gráfico Nº 23 OTROS IMPUESTOS A LOS PRODUCTOS Y DERECHOS DE IMPORTACIÓN, 2008_I - 2017_IV (Valores a precios constantes de 2007) Variación interanual del IVF Índice de volumen físico 25,0 20,0 15,0 10,0 5,0 0,0 -5,0 -10,0 14,8 14,5 14,4 10,3 19,5 16,9 16,2 11,5 10,1 12,7 9,9 8,8 7,2 8,5 6,6 6,2 4,9 4,2 0,5 2,0 6,8 1,9 4,4 4,5 3,0 2,3 3,3 3,0 3,9 1,3 1,4 1,8 4,2 4,6 2,5 5,5 -1,0 -3,0 -0,6 -0,3 200 180 160 140 120 100 80 60 40 20 0 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática. VariaciónporcentualinteranualdelIVF ÍndicedevolumenfísicoIVF(2007=100)

- 26. PBI Trimestral - Informe - Técnico 26 Cuadro Nº 1 PERÚ: PRODUCTO BRUTO INTERNO DESESTACIONALIZADO POR ACTIVIDAD ECONÓMICA (Variación porcentual respecto al trimestre anterior) Cuadro Nº 2 PERÚ: PRODUCTO BRUTO INTERNO DESESTACIONALIZADO POR TIPO DE GASTO (Variación porcentual respecto al trimestre anterior) Actividad Económica 2014/2013 2015/2014 2016/2015 2017/2016 I Trim. II Trim. III Trim. IV Trim. I Trim. II Trim. III Trim. IV Trim. I Trim. II Trim. III Trim. IV Trim. I Trim. II Trim. III Trim. IV Trim. Economía Total (PBI) 0,5 0,0 0,1 1,2 0,6 1,0 0,4 2,9 0,0 0,5 1,7 0,4 0,4 0,6 0,3 0,9 Agricultura, caza y silvicultu ra 0,4 0,4 -0,6 0,9 0,8 2,5 -1,0 1,8 0,2 1,6 -1,0 0,4 -0,5 1,4 2,9 1,6 Minería e hidrocarburos 0,1 -4,8 0,1 3,6 3,6 -1,3 3,9 8,7 1,1 3,9 0,8 -0,8 1,1 2,1 -1,2 1,2 Manufactura -2,4 -1,8 0,9 -1,3 -1,1 2,1 -1,9 2,4 -3,4 -2,6 6,8 0,8 -1,6 -0,5 -2,0 -2,1 Electricidad 1,8 1,3 0,8 1,1 1,7 1,9 2,3 2,2 4,0 -0,8 1,3 0,9 0,6 -1,2 0,4 0,2 Construcción 2,2 3,2 -4,6 4,0 -8,5 -0,3 -0,5 10,2 -5,5 -3,4 -2,1 -0,7 1,4 1,9 0,5 5,7 Comercio -0,1 0,4 0,3 1,0 1,2 0,4 0,7 0,7 1,2 0,8 -0,2 0,4 -0,1 0,6 0,5 0,4 Otros servicios 1,6 1,2 0,9 1,4 1,6 1,1 1,0 1,3 1,1 1,2 0,9 0,9 0,6 0,7 0,8 1,1 Fuente: Instituto Nacional de Estadística e Informática. Componente 2014/2013 2015/2014 2016/2015 2017/2016 I Trim. II Trim. III Trim. IV Trim. I Trim. II Trim. III Trim. IV Trim. I Trim. II Trim. III Trim. IV Trim. I Trim. II Trim. III Trim. IV Trim. Economía Total (PBI) 0,5 0,0 0,1 1,2 0,6 1,0 0,4 2,9 0,0 0,5 1,7 0,4 0,4 0,6 0,3 0,9 Consumo Final Privado 1,0 1,0 0,0 0,9 1,8 0,9 0,4 1,1 0,4 1,1 1,0 0,8 0,0 0,5 1,2 0,6 Consumo Final de Gobierno 1,8 -0,4 5,0 2,3 -1,6 3,4 3,3 4,2 1,2 1,2 -3,4 -3,1 4,7 4,4 -0,7 2,5 Formación Bruta de Capital 1,3 3,8 -3,2 -1,1 -1,7 2,7 -4,1 -0,5 3,1 -9,7 4,2 -0,9 -0,7 -1,9 4,5 7,1 Formación Bruta deCapital Fijo 1,5 0,1 -3,4 -0,6 -3,7 -2,3 -0,3 1,6 -2,4 -2,5 -0,6 -1,4 1,3 -0,1 3,4 0,6 Exportaciones -1,4 -4,4 -1,6 2,6 2,2 -2,5 3,6 8,7 -6,2 8,5 6,2 2,4 0,8 2,2 -3,0 -2,0 Importaciones 1,0 1,9 -2,9 0,0 1,6 0,2 -0,2 1,2 -1,2 -0,5 4,3 0,7 0,5 1,6 2,0 3,5 Fuente: Instituto Nacional de Estadística e Informática.

- 27. PBI Trimestral - Informe - Técnico 27 Gráfico Nº 1 PRODUCTO BRUTO INTERNO TOTAL, 2007 - 2017 (Serie original y desestacionalizada) 140 000 Serie Original Serie Desestacionalizada 120 000 100 000 80 000 60 000 40 000 20 000 0 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática. Gráfico Nº 2 CONSUMO FINAL PRIVADO, 2007 - 2017 (Serie original y desestacionalizada)90 000 Serie Original Serie Desestacionalizada 80 000 70 000 60 000 50 000 40 000 30 000 20 000 10 000 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática. Gráfico Nº 3 CONSUMO FINAL DEL GOBIERNO, 2007 -2017 (Serie original y desestacionalizada) 20 000 18 000 16 000 14 000 12 000 10 000 8 000 6 000 4 000 2 000 0 Serie Original Serie Desestacionalizada I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática. MillonesdesolesMillonesdesolesMillonesdesoles

- 28. PBI Trimestral - Informe - Técnico 28 Gráfico Nº 4 FORMACIÓN BRUTA DE CAPITAL FIJO, 2007 - 2017 (Serie original y desestacionalizada) Serie Original Serie Desestacionalizada 35 000 30 000 25 000 20 000 15 000 10 000 5 000 0 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática Gráfico Nº 5 EXPORTACIONES, 2007 - 2017 (Serie original y desestacionalizada)Serie Original Serie Desestacionalizada 40 000 35 000 30 000 25 000 20 000 15 000 10 000 5 000 0 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática Gráfico Nº 6 IMPORTACIONES, 2007 - 2017 (Serie original y desestacionalizada)Serie Original Serie Desestacionalizada 40 000 35 000 30 000 25 000 20 000 15 000 10 000 5 000 0 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática MillonesdesolesMillonesdesolesMillonesdesoles

- 29. PBI Trimestral - Informe - Técnico 29 Gráfico Nº 7 AGRICULTURA, CAZA Y SILVICULTURA, 2007 - 2017 (Serie original y desestacionalizada) 10 000 9 000 8 000 7 000 6 000 5 000 4 000 3 000 2 000 1 000 0 Serie Original Serie Desestacionalizada I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática Gráfico Nº 8 PESCA Y ACUICULTURA, 2007 - 2017 (Serie original y desestacionalizada)1 200 Serie Original Serie Desesta cio naliza da 1 000 800 600 400 200 0 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática Gráfico Nº 9 EXTRACCIÓN DE PETRÓLEO, GAS, MINERALES Y SERVICIOS CONEXOS, 2007 -2017 (Serie original y desestacionalizada) Serie Original Serie Desestacionalizada 20 000 18 000 16 000 14 000 12 000 10 000 8 000 6 000 4 000 2 000 0 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática MillonesdesolesMillonesdesolesMillonesdesoles

- 30. PBI Trimestral - Informe - Técnico 30 Gráfico Nº 10 MANUFACTURA, 2007 - 2017 (Serie original y desestacionalizada) Serie Original Serie Desestacionalizada 20 000 18 000 16 000 14 000 12 000 10 000 8 000 6 000 4 000 2 000 0 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática Gráfico Nº 11 ELECTRICIDAD, GAS, SUMINISTRO DE AGUA, ALCANTARILLADO, 2007 - 2017 (Serie original y desestacionalizada)Serie Original Serie Desestacionalizada 3 000 2 500 2 000 1 500 1 000 500 0 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática Gráfico Nº 12 CONSTRUCCIÓN, 2007 - 2017 (Serie original y desestacionalizada)Serie Original Serie Desestacionalizada 10 000 9 000 8 000 7 000 6 000 5 000 4 000 3 000 2 000 1 000 0 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática Millonesdesoles MillonesdesolesMillonesdesoles

- 31. PBI Trimestral - Informe - Técnico 31 Gráfico Nº 13 COMERCIO, 2007 - 2017 (Serie original y desestacionalizada) 16 000 Serie Original Serie Desestacionalizada 14 000 12 000 10 000 8 000 6 000 4 000 2 000 0 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática Gráfico Nº 14 OTROS SERVICIOS, 2007 - 2017 (Serie original y desestacionalizada)Serie Original Serie Desestacionalizada 60 000 50 000 40 000 30 000 20 000 10 000 0 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática Gráfico Nº 15 DERECHOS DE IMPORTACIÓN Y OTROS IMPUESTOS, 2007 - 2017 (Serie original y desestacionalizada) Serie Original Serie Desesta cio naliza da 14 000 12 000 10 000 8 000 6 000 4 000 2 000 0 I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II I II IV I II III IV I II III IV 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 Fuente: Instituto Nacional de Estadística e Informática MillonesdesolesMillonesdesolesMillonesdesoles

- 32. Anexo Nº 1 OFERTA Y DEMANDA GLOBAL TRIMESTRAL 2008-2017 Anexos Al PBI TrImesTrAl (Variación porcentual del índice de volumen físico respecto al mismo periodo del año anterior) Valores a precios constantes de 2007 Período Trimestral 1/ Acumulada 2/ Anualizada 3/ PBI M Oferta y Demanda Global GCFP GCFG FBK 4/ FBKF Demanda interna X PBI M Oferta y Demanda Global GCFP GCFG FBK 4/ FBKF Demanda interna X PBI M Oferta y Demanda Global GCFP GCFG FBK 4/ FBKF Demanda interna X 2008 I 9,9 10,5 9,6 6,6 29,0 33,8 24,9 14,0 13,5 14,8 12,8 8,1 8,7 12,1 9,9 5,0 5,0 6,0 4,7 3,7 25,3 30,4 36,4 32,2 32,7 36,7 29,2 15,8 12,1 16,2 15,2 11,3 18,1 10,5 5,8 -0,9 9,9 10,2 10,0 9,1 29,0 31,4 29,1 25,0 13,5 14,2 13,7 12,2 8,7 10,4 10,2 8,9 5,0 5,5 5,3 4,8 25,3 28,1 30,7 31,1 32,7 34,8 32,7 27,8 12,1 14,2 14,6 13,7 18,1 14,1 11,1 7,8 9,1 25,0 12,2 8,9 4,8 31,1 27,8 13,7 7,8 II III IV 2009 I 3,2 -0,9 0,3 1,9 -14,2 -22,8 -19,9 -6,3 -0,5 -5,6 -4,3 0,1 3,5 1,1 3,1 4,7 10,4 11,2 13,4 13,0 -4,7 -25,9 -27,4 -20,4 4,9 -12,1 -7,5 2,3 2,1 -5,8 -3,9 -1,5 -8,5 -4,9 -5,3 5,1 3,2 1,1 0,8 1,1 -14,2 -18,6 -19,1 -15,9 -0,5 -3,1 -3,5 -2,6 3,5 2,2 2,5 3,1 10,4 10,8 11,7 12,1 -4,7 -16,5 -20,1 -20,2 4,9 -4,2 -5,4 -3,4 2,1 -2,0 -2,7 -2,4 -8,5 -6,7 -6,2 -3,3 7,5 4,5 2,2 1,1 13,3 -0,8 -11,7 -15,9 8,7 3,4 -0,8 -2,6 7,6 4,8 3,1 3,1 6,2 7,4 9,6 12,1 22,6 5,5 -9,1 -20,2 20,9 8,5 -0,4 -3,4 11,1 5,2 0,6 -2,4 1,5 -2,1 -4,8 -3,3 II III IV 2010 I 5,9 9,5 9,0 8,8 18,3 25,1 35,3 27,0 8,2 12,2 14,0 12,4 6,8 9,4 10,6 9,4 6,0 3,0 2,1 4,5 16,4 37,2 46,6 44,7 12,2 25,5 25,7 23,6 9,0 15,0 16,8 16,9 5,5 3,1 5,3 -0,4 5,9 7,7 8,2 8,3 18,3 21,7 26,4 26,6 8,2 10,2 11,5 11,7 6,8 8,1 9,0 9,1 6,0 4,5 3,7 3,9 16,4 26,7 32,7 35,8 12,2 18,8 21,2 21,9 9,0 12,1 13,6 14,5 5,5 4,3 4,6 3,2 1,8 4,4 6,6 8,3 -9,2 1,9 17,0 26,6 -0,5 3,9 8,5 11,7 3,9 6,0 7,9 9,1 10,9 8,8 6,0 3,9 -15,9 -1,2 16,4 35,8 -1,7 7,2 16,0 21,9 -0,7 4,5 9,7 14,5 0,0 2,0 4,8 3,2 II III IV 2011 I 7,8 5,0 6,5 6,1 16,4 24,7 9,0 6,5 9,5 8,9 7,1 6,2 9,4 8,8 5,4 5,5 2,4 7,6 9,0 10,1 17,6 7,9 12,1 12,0 12,0 12,0 8,2 8,1 10,7 8,4 7,5 7,8 5,5 10,6 5,8 0,7 7,8 6,3 6,4 6,3 16,4 20,6 16,3 13,6 9,5 9,2 8,5 7,9 9,4 9,1 7,8 7,2 2,4 5,0 6,4 7,4 17,6 12,4 12,3 12,2 12,0 12,0 10,6 9,9 10,7 9,5 8,8 8,6 5,5 8,1 7,2 5,5 8,8 7,6 7,0 6,3 25,7 25,6 18,8 13,6 12,0 11,1 9,4 7,9 9,7 9,5 8,2 7,2 3,0 4,1 5,9 7,4 35,3 26,5 19,1 12,2 21,6 18,2 13,7 9,9 14,8 13,0 10,7 8,6 3,2 5,1 5,2 5,5 II III IV 2012 I 6,1 6,5 6,5 5,5 11,5 6,5 13,2 8,8 7,3 6,5 8,0 6,2 7,7 6,9 6,9 8,4 5,9 8,9 6,7 11,2 -3,2 16,4 19,2 5,6 16,6 14,8 16,7 11,9 4,5 9,6 10,1 7,9 17,4 -4,5 0,8 0,0 6,1 6,3 6,4 6,1 11,5 8,9 10,4 10,0 7,3 6,9 7,3 7,0 7,7 7,3 7,1 7,4 5,9 7,4 7,2 8,3 -3,2 6,8 11,0 9,5 16,6 15,7 16,0 14,9 4,5 7,2 8,2 8,1 17,4 6,0 4,2 3,1 5,9 6,3 6,3 6,1 12,5 8,3 9,5 10,0 7,3 6,8 7,0 7,0 6,8 6,4 6,7 7,4 8,2 8,5 7,9 8,3 7,1 9,4 11,2 9,5 11,1 11,8 14,0 14,9 7,1 7,4 8,1 8,1 8,4 4,6 3,3 3,1 II III IV 2013 I 5,2 6,7 5,2 6,3 6,9 5,3 0,6 -0,8 5,6 6,4 4,1 4,7 5,6 5,7 5,5 6,1 8,9 8,7 6,8 6,1 27,6 9,5 0,5 0,6 7,5 10,2 3,1 1,6 11,5 7,1 4,2 4,5 -13,7 3,2 3,7 5,5 5,2 5,9 5,7 5,9 6,9 6,1 4,1 2,9 5,6 6,0 5,3 5,2 5,6 5,7 5,6 5,7 8,9 8,8 8,1 7,5 27,6 17,5 11,4 8,5 7,5 8,9 6,8 5,4 11,5 9,2 7,5 6,7 -13,7 -5,8 -2,6 -0,6 5,9 5,9 5,6 5,9 8,9 8,5 5,2 2,9 6,6 6,5 5,5 5,2 6,9 6,6 6,3 5,7 9,0 8,9 8,9 7,5 16,6 14,7 9,9 8,5 12,7 11,6 8,0 5,4 9,8 9,1 7,6 6,7 -4,5 -2,7 -1,9 -0,6 II III IV 2014 I 4,7 1,7 1,8 1,6 -0,8 0,5 -3,6 0,1 3,4 1,4 0,5 1,2 5,0 4,2 3,5 2,9 10,8 5,6 9,7 9,1 -0,4 -2,5 -1,9 -0,1 2,4 -3,1 -4,9 -2,0 4,0 2,4 2,7 2,8 0,9 -2,8 -7,7 -4,9 4,7 3,1 2,7 2,4 -0,8 -0,1 -1,3 -1,0 3,4 2,4 1,8 1,6 5,0 4,6 4,2 3,9 10,8 8,1 8,7 8,8 -0,4 -1,5 -1,6 -1,2 2,4 -0,5 -2,0 -2,0 4,0 3,2 3,0 3,0 0,9 -1,0 -3,4 -3,8 5,7 4,4 3,6 2,4 1,0 -0,1 -1,2 -1,0 4,6 3,4 2,5 1,6 5,6 5,2 4,7 3,9 8,0 7,2 8,0 8,8 2,5 -0,5 -1,1 -1,2 4,2 1,0 -1,1 -2,0 5,0 3,8 3,4 3,0 3,4 1,9 -1,1 -3,8 II III IV 2015 I 2,0 3,2 3,1 4,7 0,6 -1,3 1,8 2,8 1,7 2,2 2,8 4,3 3,6 3,9 4,2 4,2 5,3 9,1 7,2 9,7 -2,3 -2,0 -5,0 -4,7 -7,8 -9,4 -7,1 -4,4 2,1 2,8 2,1 2,5 -0,4 -0,3 5,6 11,6 2,0 2,6 2,8 3,3 0,6 -0,4 0,4 1,0 1,7 2,0 2,2 2,8 3,6 3,7 3,9 4,0 5,3 7,2 7,2 7,9 -2,3 -2,2 -3,1 -3,5 -7,8 -8,6 -8,1 -7,2 2,1 2,5 2,4 2,4 -0,4 -0,3 1,7 4,3 1,7 2,1 2,5 3,3 -0,7 -1,1 0,3 1,0 1,2 1,4 2,0 2,8 3,6 3,5 3,7 4,0 7,5 8,3 7,7 7,9 -1,7 -1,6 -2,3 -3,5 -4,4 -5,9 -6,5 -7,2 2,5 2,6 2,5 2,4 -4,1 -3,5 -0,1 4,3 II III IV 2016 I 4,5 4,0 4,4 3,0 0,2 -1,7 3,3 4,1 3,6 2,8 4,2 3,2 3,5 2,9 3,7 3,0 13,2 10,0 2,7 -2,8 -0,2 -8,6 -6,3 -2,3 -3,3 -4,0 -4,5 -5,8 3,6 0,6 1,1 0,9 3,4 12,8 16,6 12,2 4,5 4,2 4,3 4,0 0,2 -0,8 0,7 1,5 3,6 3,2 3,5 3,4 3,5 3,2 3,3 3,3 13,2 11,6 8,4 5,2 -0,2 -4,5 -5,1 -4,4 -3,3 -3,7 -3,9 -4,4 3,6 2,1 1,7 1,5 3,4 8,1 11,1 11,4 3,9 4,1 4,4 4,0 0,9 0,8 1,2 1,5 3,2 3,3 3,7 3,4 3,9 3,7 3,6 3,3 9,8 10,0 8,8 5,2 -3,0 -4,7 -5,0 -4,4 -6,1 -4,8 -4,1 -4,4 2,8 2,2 1,9 1,5 5,2 8,4 11,2 11,4 II III IV 2017 I 2,3 2,6 2,9 2,2 2,9 7,1 6,4 8,3 2,5 3,5 3,7 3,5 2,2 2,5 2,7 2,6 -3,3 2,0 6,5 11,5 -4,5 -3,6 3,4 7,5 -4,2 -2,1 4,5 5,8 -0,1 1,0 3,4 5,0 13,9 14,1 4,8 -1,5 2,3 2,5 2,6 2,5 2,9 5,0 5,5 6,2 2,5 3,0 3,2 3,3 2,2 2,4 2,5 2,5 -3,3 -0,6 1,8 4,4 -4,5 -4,0 -1,7 0,6 -4,2 -3,1 -0,5 1,1 -0,1 0,4 1,4 2,3 13,9 14,0 10,6 7,2 3,4 3,1 2,7 2,5 2,2 4,4 5,1 6,2 3,2 3,4 3,2 3,3 3,0 2,9 2,6 2,5 1,4 -0,4 0,5 4,4 -5,5 -4,1 -1,8 0,6 -4,7 -4,2 -2,0 1,1 0,6 0,7 1,3 2,3 13,9 14,2 11,0 7,2 II III IV 1/ Respecto a similar trimestre del año anterior (IV trimestre 2017 / IV trimestre 2016). 2/ Respecto al mismo período del año anterior, ejemplo: I-IV trimestre 2017 / I-IV trimestre 2016. 3/ Últimos4 trimestresrespecto a similar período del año anterior, ejemplo: I trim 2017al IV trim 2017/ I trim 2016al IV trim 2016. 4/ Incluye Variaciónde Existencias. Fuente: Instituto Nacional de Estadística e Informática. PBITrimestral-Informe-Técnico 32