Recomendados

Más contenido relacionado

Similar a Un estándar para la información económica financiera #sistematizada ii

Similar a Un estándar para la información económica financiera #sistematizada ii (20)

Último

Último (20)

Un estándar para la información económica financiera #sistematizada ii

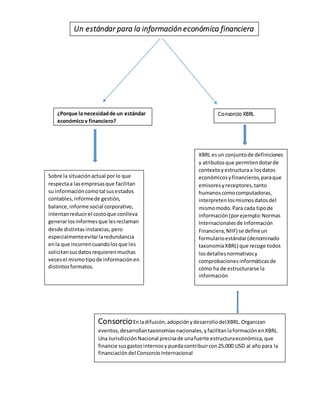

- 1. ¿Porque la necesidadde un estándar económicoy financiero? Consorcio XBRL XBRL esun conjuntode definiciones y atributosque permitendotarde contextoyestructuraa losdatos económicosyfinancieros,paraque emisoresyreceptores,tanto humanoscomocomputadoras, interpretenlosmismosdatosdel mismomodo.Para cada tipode información(porejemplo:Normas Internacionalesde Información Financiera,NIIF) se defineun formularioestándar(denominado taxonomíaXBRL) que recoge todos losdetallesnormativosy comprobacionesinformáticasde cómo ha de estructurarse la información Sobre la situaciónactual porlo que respectaa lasempresasque facilitan su informacióncomotal susestados contables,informede gestión, balance,informe social corporativo, intentanreducirel costoque conlleva generarlosinformesque lesreclaman desde distintasinstancias,pero especialmenteevitarlaredundancia enla que incurrencuandolosque les solicitansusdatosrequierenmuchas vecesel mismotipode informaciónen distintosformatos. Un estándar para la información económica financiera ConsorcioEnladifusión,adopciónydesarrollodelXBRL.Organizan eventos,desarrollantaxonomíasnacionales,yfacilitanlaformaciónenXBRL. Una JurisdicciónNacional precisade unafuerte estructuraeconómica,que financie susgastosinternosy puedacontribuircon25,000 USD al añopara la financiacióndel ConsorcioInternacional