Actu Eco 10/10/2014

FRANCE 1. Prévisions de l’INSEE pour le 2nd semestre 2014 : toujours pas de reprise, nouvelle dégradation du marché du travail 2. Immatriculations de voitures neuves en septembre 2014 : +0,2% sur un mois, -1,2% au 3ème trimestre 3. Commerce extérieur en août 2014 : nouvelle contraction des échanges, creusement du déficit industriel en glissement sur douze mois INTERNATIONAL 4. Perspectives économiques mondiales du FMI pour 2014 et 2015 : une situation incertaine dans la zone euro 5. Climat des affaires aux Etats-Unis en septembre 2014 : repli de l’indice, à un niveau qui témoigne d’une activité toujours en expansion 6. Marché de l’emploi aux Etats-Unis en septembre 2014 : 248 000 créations d’emploi, un taux de chômage de 5,9%, proche de son niveau de plein emploi

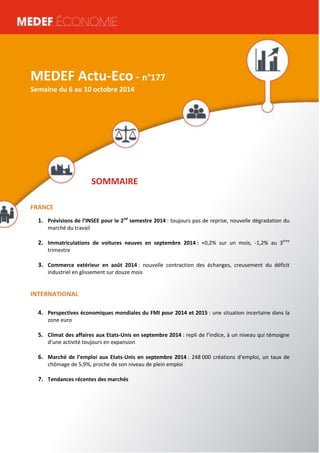

![MEDEF Actu-Eco semaine du 6 au 10 octobre 2014 2

1. Prévisions de l’INSEE pour le 2nd

semestre 2014 : toujours pas de

reprise, nouvelle dégradation du marché du travail

Dans son Point de conjoncture d’octobre

2014, l’INSEE souligne que « dans la zone euro, la

croissance 2014 resterait très modérée […]. Les

divergences perdureraient entre, d’un côté,

l’Allemagne et l’Espagne dont l’activité

progresserait sensiblement et, de l’autre, les

économies italienne et française qui ne

décolleraient toujours pas ». Points à souligner

concernant la France :

Activité

- Croissance du PIB pratiquement atone au 2nd

semestre 2014 (+0,1% à chacun des deux

trimestres). D’où une croissance attendue de

seulement +0,4% pour l’ensemble de l’année

2014, comme en 2013 (+0,7% dans son

estimation de juin) ;

- Acquis de croissance pour 2015 de +0,1%,

selon le chef du département de la

conjoncture à l’INSEE, ce qui suppose une

réaccélération certaine en cours d’année pour

atteindre une croissance de +1% l’an prochain

(hypothèse retenue par le gouvernement dans

le PLF 2015) ;

- Accélération plus marquée des importations

que des exportations pour l’ensemble de

l’année 2014.

Evolution en % 2013 T4 2014 T1 2014 T2 2014 T3 2014 T4 2012 2013 2014

PIB +0,2 0,0 0,0 +0,1 +0,1 +0,4 +0,4 +0,4

Importations de biens et services +0,4 +0,8 +0,4 +0,7 +0,6 -1,2 +1,9 +2,7

Exportations de biens et services +1,5 +0,6 +0,1 +0,7 +0,5 +1,2 +2,4 +2,7

Consommation des ménages +0,2 -0,6 +0,4 +0,2 +0,2 -0,5 +0,3 +0,1

Consommation des administrations +0,5 +0,4 +0,4 +0,3 +0,3 +1,7 +1,9 +1,8

Investissement, dont: -0,1 -0,9 -1,1 -0,4 -0,3 +0,3 -0,8 -2,2

Entreprises non financières +0,8 -0,6 -0,7 -0,3 -0,2 +0,3 -0,6 -0,6

Ménages -2,1 -2,7 -2,5 -0,8 -0,6 -2,2 -3,1 -7,4

Contribution à la croissance du PIB

Demande intérieure hors stocks +0,2 -0,4 +0,1 +0,1 +0,1 +0,3 +0,5 0,0

Variations de stocks -0,3 +0,5 0,0 0,0 0,0 -0,6 -0,2 +0,4

Commerce extérieur +0,3 0,0 -0,1 0,0 0,0 +0,7 +0,1 0,0

Source : INSEE

Ménages

- Faible croissance de leur consommation au

2nd

semestre (+0,1% sur l’ensemble de

l’année) et nouvelle baisse de leur

investissement en logement (contraction de -

7,4% en 2014) ;

- Repli du pouvoir d’achat du RDB au 2nd

semestre 2014. Ce qui n’empêche pas une

croissance de +0,8% sur l’ensemble de l’année

2014 (après une stagnation en 2013),

« notamment grâce au moindre dynamisme

des impôts et cotisations et à la légère

accélération des revenus d’activité » ;

- Repli du taux d’épargne au 2nd

semestre

2014.

Comptes des ménages 2013 T4 2014 T1 2014 T2 2014 T3 2014 T4 2012 2013 2014

Pouvoir d'achat du RDB (évolution en %) -0,3 +0,9 +0,5 -0,1 -0,5 -0,9 0,0 +0,8

Taux d'épargne (épargne/RDB, %) 14,6 15,9 15,9 15,6 15,0 15,3 15,1 15,6

Taux d'épargne financière (épargne fi./RDB, %) 5,5 7,0 7,3 7,1 6,4 6,1 6,2 7,3

Source : INSEE](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

En vedette (20)

Similaire à Actu Eco 10/10/2014

Similaire à Actu Eco 10/10/2014 (18)

Plus de MEDEF - Mouvement des Entreprises de France

Plus de MEDEF - Mouvement des Entreprises de France (20)

Actu Eco 10/10/2014

- 1. MEDEF Actu-Eco semaine du 16 au 20 juin 2014 1 MEDEF Actu-Eco - n°177 Semaine du 6 au 10 octobre 2014 SOMMAIRE FRANCE 1. Prévisions de l’INSEE pour le 2nd semestre 2014 : toujours pas de reprise, nouvelle dégradation du marché du travail 2. Immatriculations de voitures neuves en septembre 2014 : +0,2% sur un mois, -1,2% au 3ème trimestre 3. Commerce extérieur en août 2014 : nouvelle contraction des échanges, creusement du déficit industriel en glissement sur douze mois INTERNATIONAL 4. Perspectives économiques mondiales du FMI pour 2014 et 2015 : une situation incertaine dans la zone euro 5. Climat des affaires aux Etats-Unis en septembre 2014 : repli de l’indice, à un niveau qui témoigne d’une activité toujours en expansion 6. Marché de l’emploi aux Etats-Unis en septembre 2014 : 248 000 créations d’emploi, un taux de chômage de 5,9%, proche de son niveau de plein emploi 7. Tendances récentes des marchés

- 2. MEDEF Actu-Eco semaine du 6 au 10 octobre 2014 2 1. Prévisions de l’INSEE pour le 2nd semestre 2014 : toujours pas de reprise, nouvelle dégradation du marché du travail Dans son Point de conjoncture d’octobre 2014, l’INSEE souligne que « dans la zone euro, la croissance 2014 resterait très modérée […]. Les divergences perdureraient entre, d’un côté, l’Allemagne et l’Espagne dont l’activité progresserait sensiblement et, de l’autre, les économies italienne et française qui ne décolleraient toujours pas ». Points à souligner concernant la France : Activité - Croissance du PIB pratiquement atone au 2nd semestre 2014 (+0,1% à chacun des deux trimestres). D’où une croissance attendue de seulement +0,4% pour l’ensemble de l’année 2014, comme en 2013 (+0,7% dans son estimation de juin) ; - Acquis de croissance pour 2015 de +0,1%, selon le chef du département de la conjoncture à l’INSEE, ce qui suppose une réaccélération certaine en cours d’année pour atteindre une croissance de +1% l’an prochain (hypothèse retenue par le gouvernement dans le PLF 2015) ; - Accélération plus marquée des importations que des exportations pour l’ensemble de l’année 2014. Evolution en % 2013 T4 2014 T1 2014 T2 2014 T3 2014 T4 2012 2013 2014 PIB +0,2 0,0 0,0 +0,1 +0,1 +0,4 +0,4 +0,4 Importations de biens et services +0,4 +0,8 +0,4 +0,7 +0,6 -1,2 +1,9 +2,7 Exportations de biens et services +1,5 +0,6 +0,1 +0,7 +0,5 +1,2 +2,4 +2,7 Consommation des ménages +0,2 -0,6 +0,4 +0,2 +0,2 -0,5 +0,3 +0,1 Consommation des administrations +0,5 +0,4 +0,4 +0,3 +0,3 +1,7 +1,9 +1,8 Investissement, dont: -0,1 -0,9 -1,1 -0,4 -0,3 +0,3 -0,8 -2,2 Entreprises non financières +0,8 -0,6 -0,7 -0,3 -0,2 +0,3 -0,6 -0,6 Ménages -2,1 -2,7 -2,5 -0,8 -0,6 -2,2 -3,1 -7,4 Contribution à la croissance du PIB Demande intérieure hors stocks +0,2 -0,4 +0,1 +0,1 +0,1 +0,3 +0,5 0,0 Variations de stocks -0,3 +0,5 0,0 0,0 0,0 -0,6 -0,2 +0,4 Commerce extérieur +0,3 0,0 -0,1 0,0 0,0 +0,7 +0,1 0,0 Source : INSEE Ménages - Faible croissance de leur consommation au 2nd semestre (+0,1% sur l’ensemble de l’année) et nouvelle baisse de leur investissement en logement (contraction de - 7,4% en 2014) ; - Repli du pouvoir d’achat du RDB au 2nd semestre 2014. Ce qui n’empêche pas une croissance de +0,8% sur l’ensemble de l’année 2014 (après une stagnation en 2013), « notamment grâce au moindre dynamisme des impôts et cotisations et à la légère accélération des revenus d’activité » ; - Repli du taux d’épargne au 2nd semestre 2014. Comptes des ménages 2013 T4 2014 T1 2014 T2 2014 T3 2014 T4 2012 2013 2014 Pouvoir d'achat du RDB (évolution en %) -0,3 +0,9 +0,5 -0,1 -0,5 -0,9 0,0 +0,8 Taux d'épargne (épargne/RDB, %) 14,6 15,9 15,9 15,6 15,0 15,3 15,1 15,6 Taux d'épargne financière (épargne fi./RDB, %) 5,5 7,0 7,3 7,1 6,4 6,1 6,2 7,3 Source : INSEE

- 3. MEDEF Actu-Eco semaine du 6 au 10 octobre 2014 3 Entreprises - Nouveau recul de leurs investissements au 2nd semestre 2014, même s’il est plus modéré qu’au semestre précédent; - Stagnation du taux de marge au 2nd semestre 2014 à 29,3% de la valeur ajoutée. En moyenne annuelle, il est tombé de 29,8% de la valeur ajoutée en 2013 à 29,4% en 2014 ; - Léger raffermissement du taux d’autofinancement au 2nd semestre 2014, imputable à la baisse du taux d’investissement. Entre 2013 et 2014, il a continué de baisser. Comptes des sociétés non financières 2013 T4 2014 T1 2014 T2 2014 T3 2014 T4 2012 2013 2014 Taux de marge (EBE/VA, %) 29,4 29,8 29,3 29,3 29,3 30,5 29,8 29,4 Taux d'investissement (FBCF/VA, %) 22,8 22,6 22,5 22,4 22,3 22,7 22,6 22,4 Taux d'autofinancement (Epargne/FBCF, %) 75,3 75,2 75,5 75,4 76,0 76,0 75,7 75,5 Source : INSEE Conséquence mécanique de cette atonie de la croissance, l’emploi marchand reculerait de nouveau au 2nd semestre 2014 : -26 000 postes en moyenne par trimestre. Le taux de chômage progresserait légèrement à 10,3% de la population active en fin d’année. * * * L’INSEE met en évidence plusieurs aléas de ce scenario : - Aléas négatifs : une accentuation de la dégradation du climat des affaires pèserait encore plus sur la demande intérieure ; les incertitudes géopolitiques (Ukraine notamment) pourraient davantage différer les décisions d’investissement dans la zone euro ; - Aléas positifs : la poursuite de la dépréciation récente de l’euro pourrait inciter les entreprises à revoir à la hausse leurs anticipations de demande ; la volonté des autorités monétaires d’éviter tout risque de déflation pourrait les inciter à augmenter leurs dépenses.

- 4. MEDEF Actu-Eco semaine du 6 au 10 octobre 2014 4 2. Immatriculations de voitures neuves en septembre 2014 : +0,2% sur un mois, -1,2% au 3ème trimestre * Les immatriculations de voitures particulières et commerciales neuves, y compris véhicules des domaines et transit temporaire (données CVS-CJO) ont modestement progressé en septembre 2014 : +0,2%, après +0,6%. Cette légère hausse recouvre un fort repli des immatriculations de voitures de marques étrangères (-14,6%, après +,8% en août) et un important rebond de celles des voitures de marques françaises (+18,8%, après -8%). Entre septembre 2013 et septembre 2014, l’ensemble des immatriculations s’est inscrit en hausse de +1,5% (-2,2% pour les marques étrangères, +5,1% pour les marques françaises). Source : CCFA – Calculs Coe-Rexecode * Au 3ème trimestre 2014, en moyenne, les immatriculations se sont contractées de -1,2% par rapport au trimestre précédent (+1,3% sur un an) : +2,7% pour les marques étrangères, -5,1% pour les marques françaises. Les immatriculations se sont ainsi établies à environ 1 860 000 unités en rythme annualisé, niveau inférieur de plus de 10% à la moyenne des années 2000-2013, soit un écart de quelque 220 000 unités. A titre de comparaison, sur la même période, les immatriculations se sont repliées en Espagne (-2,7%), ont quasiment stagné en Italie (+0,4%) et ont progressé en Allemagne (+1,9%). 1,9 1,5 1,7 1,9 2,1 2,3 2,5 2,7 Immatriculations de voitures neuves en France (millions annualisés, moyenne mobile sur trois mois, données CVS CJO) Moyenne 2000-2013 = 2,08 millions 3,1 2,2 2,7 3,2 3,7 4,2 Immatriculations de voitures neuves en Allemagne (millions annualisés, moyenne mobile sur trois mois, données CVS CJO) Moyenne 2000-2013 = 3,25 millions 0,9 0,4 0,6 0,8 1,0 1,2 1,4 Immatriculations de voitures neuves en Espagne (millions annualisés, moyenne mobile sur trois mois, données CVS CJO) Moyenne 2000-2013 = 1,28 million 1,35 1,1 1,3 1,5 1,7 1,9 2,1 2,3 2,5 Immatriculations de voitures neuves en Italie (millions annualisés, moyenne mobile sur trois mois, données CVS CJO) Moyenne 2000-2013 = 2,1 millions

- 5. MEDEF Actu-Eco semaine du 6 au 10 octobre 2014 5 3. Commerce extérieur en août 2014 : nouvelle contraction des échanges, creusement du déficit industriel en glissement sur douze mois * Le déficit FAB-FAB des échanges de marchandises s’est légèrement creusé en août 2014, passant de -5,5 milliards d’euros à -5,8 milliards d’euros. Il s’agit de son quatrième mois consécutif de creusement. Cette évolution est imputable aux exportations qui ont davantage reculé (-1,3%) que les importations (-0,6%). Ce recul de nos ventes est à relier au nouveau recul des livraisons aéronautiques, et au retrait des ventes pour la chimie, le pétrole raffiné, le blé et les équipements industriels. Concernant les importations, il faut noter la baisse des achats pour l’aéronautique, les hydrocarbures naturels (baisse prix du pétrole), les industries automobile et pharmaceutique et les métaux. * En glissement sur douze mois, le déficit commercial est retombé à son niveau qui prévalait un an plus tôt (-61,6 milliards d’euros). Les échanges se contractent de manière continue depuis un an : les exportations se sont repliées - 1,2%, les importations de -1%. Source : Douanes * En données FAB-CAF (pour une analyse sectorielle et géographique), le déficit, toujours en glissement sur douze mois, est passé de -78,8 en août 2013 à -79,1 milliards d’euros en août 2014. Cette évolution recouvre : - par secteur : o un creusement du déficit industriel de -24 à -28,1 milliards d’euros (-0,8% pour les exportations, +0,4% pour les importations), o une réduction de l’excédent agroalimentaire de +11,9 à +9,6 milliards d’euros, imputable à un repli des exportations (-3,7%), o un moindre déficit énergétique de -66,7 à - 60,3 milliards d’euros (-6,7% pour les exportations, -8,8% pour les importations) ; - par zone géographique : o une réduction du déficit de nos échanges avec les pays de l’Union européenne de - 38,9 à -36 milliards d’euros (stagnation avec la zone euro à -41,3 milliards d’euros) ; o un creusement du déficit avec l’Asie de - 22,8 à -25,2 milliards d’euros, imputable au net repli des exportations (-5,4%) ; o une stagnation du déficit avec l’Europe hors UE à -10 milliards d’euros et avec l’Amérique à -2,4 milliards d’euros ; o un déficit avec l’Afrique devenu excédent (+1,5 milliards d’euros) grâce au repli de - 11,4% des importations ; o un tassement de l’excédent avec le Proche et Moyen-Orient de +2,9 à +1 milliard d’euros, en raison d’un rebond de +15% des importations. -20 -15 -10 -5 0 +5 +10 +15 +20 Evolution des échanges de marchandises entre août 2013 et août 2014 (glissement sur douze mois, %) Exportations Importations -61,6 -80 -70 -60 -50 -40 -30 -20 -10 0 Solde FAB-FAB des échanges de marchandises (milliards d'euros, cumul sur douze mois)

- 6. MEDEF Actu-Eco semaine du 6 au 10 octobre 2014 6 4. Perspectives économiques mondiales du FMI pour 2014 et 2015 : une situation incertaine dans la zone euro Dans ses dernières « Perspectives économiques mondiales », le FMI a, par rapport à celle de juillet dernier, révisé en légère baisse sa prévision de croissance mondiale pour 2014 (+3,3% au lieu de +3,4%) et 2015 (+3,8% au lieu de +4%). Par ailleurs, il précise que cette croissance mondiale recouvre « une reprise inégale » selon les régions du monde. Croissance annuelle du PIB (%, volume) 2012 2013 2014p 2015p Ecart par rapport à la prévision de juillet 2014 2014 2015 Monde +3,4 +3,3 +3,3 +3,8 –0,1 -0,2 Economies avancées +1,2 +1,4 +1,8 +2,3 0,0 -0,1 Etats-Unis +2,3 +2,2 +2,2 +3,1 +0,5 0,0 Japon +1,5 +1,5 +0,9 +0,8 -0,7 -0,2 Union européenne –0,3 +0,2 +1,4 +1,8 -0,2 -0,1 Zone euro –0,7 -0,4 +0,8 +1,3 -0,3 -0,2 Allemagne +0,9 +0,5 +1,4 +1,5 -0,5 -0,2 France +0,3 +0,3 +0,4 +1,0 -0,4 -0,5 Italie –2,4 –1,9 -0,2 +0,8 -0,5 -0,3 Espagne -1,6 –1,2 +1,3 +1,7 +0,1 +0,1 Royaume-Uni +0,3 +1,7 +3,2 +2,7 0,0 0,0 Economies émergentes +5,1 +4,7 +4,4 +5,0 -0,1 -0,2 Russie +3,4 +1,3 +0,2 +0,5 0,0 -0,5 Chine +7,7 +7,7 +7,4 +7,1 0,0 0,0 Inde +4,7 +5,0 +5,6 +6,4 +0,2 0,0 Brésil +1,0 +2,5 +0,3 +1,4 -1,0 -0,6 Afrique du sud +2,5 +1,9 +1,4 +2,3 -0,3 -0,4 Source : FMI – octobre 2014 * Dans les pays avancés, la croissance du PIB devrait en effet s’affermir en 2014 (+1,8%) puis en 2015 (+2,3%), mais avec des rythmes différents selon les pays : - Croissance « convenable » aux Etats-Unis et au Royaume-Uni : o Etats-Unis : +2,2% en 2014, +3,1% en 2015. « Les conditions restent propices à une accélération plus vive de la reprise » (politique monétaire accommodante, conditions financières favorables, frein budgétaire réduit, bilans des ménages consolidés, marché du logement plus sein) ; o Royaume-Uni : +3,2% en 2014 et +2,7% en 2015. « L’activité est plus équilibrée, portée par la consommation et l’investissement des entreprises » (amélioration des conditions sur les marchés du crédit et les marchés financiers, bonne santé des entreprises). - Croissance modeste au Japon : +0,9% en 2014 et +0,8% en 2015 (problèmes macroéconomiques et budgétaires liés à la dette publique élevée (245% du PIB en 2014) et à la faiblesse de la croissance potentielle) ;

- 7. MEDEF Actu-Eco semaine du 6 au 10 octobre 2014 7 - Modeste reprise dans la zone euro : +0,8% en 2014 et +1,3% en 2015. « La reprise souffre de séquelles de la crise, principalement dans le sud de la zone euro, et de la faiblesse de la croissance potentielle presque partout ». Les prévisions (revues à la baisse sauf pour l’Espagne) sont inégales d’un pays à l’autre : o d’un côté, la croissance s’est accélérée en Allemagne entre 2013 et 2014 (+1,4% en 2014), évolution qui ne doit pas masquer la révision à la baisse de 0,5 point par rapport à juillet. Pour 2015, le FMI retient une croissance du même ordre (+1,5%). De la même façon, le PIB en Espagne renouerait avec la croissance (+1,3% en 2014 et +1,7% en 2015), après son recul de 2013, « portée par la demande extérieure et la hausse de la demande intérieure résultant de l’amélioration des conditions financières et du regain de confiance ». o de l’autre, la croissance 2014 resterait atone en France (+0,4%) et s’accélèrerait en 2015 (+1%, prévision identique à celle du gouvernement). En Italie, la récession se modèrerait (-0,2%) pour faire place en 2015 à une modeste croissance (+0,8%). * Dans les pays émergents, la croissance du PIB, révisée à la baisse, devrait ralentir en 2014 (+4,4%) par rapport à 2013, pour s’accélérer en 2015 (+5%), « portée par l’affermissement de la demande intérieure et le redressement de la demande extérieure lié à l’accélération de la croissance dans les pays avancés ». - Ralentissement de la croissance en Chine (+7,4% en 2014 puis +7,1% en 2015), après +7,7% les deux années précédentes « du fait de la transition de l’économie vers une trajectoire plus viable et du nouveau ralentissement de l’investissement résidentiel » ; - Accélération de la croissance en Inde (+5,6% en 2014, 6,4% en 2015), grâce à la nouvelle progression des exportations et de l’investissement ; - Quasi-stagnation de la croissance au Brésil en 2014 (+0,3%), suivie d’une faible reprise en 2015 (+1,4%). Ces mauvais résultats sont imputables à différents facteurs : compétitivité faible, atonie de l’investissement, modération de la consommation ; - Quasi interruption de la croissance en Russie en 2014 (+0,2% puis +0,5% en 2015), en raison d’un investissement modéré et d’une confiance affectée par les tensions géopolitiques et les sanctions. * Même révisées à la baisse, ces prévisions restent soumises à des risques négatifs mis en évidence par le FMI : - Risques géopolitiques accrus (crise en Ukraine, troubles au Moyen-Orient) ; - Risques sur les marchés financiers (inversion de la baisse récente des marges de risque et de la volatilité, durcissement de la politique monétaire aux Etats-Unis) ; - Risque d’une déflation ou d’une période prolongée d’inflation très basse dans la zone euro : « il y a un risque que la reprise dans la zone euro s’arrête, que la demande s’affaiblisse davantage et que la faible inflation se transforme en déflation », selon le conseiller économique du FMI ; - Risques d’un atterrissage brutal en Chine ; - Risques liés à l’affaiblissement de la croissance potentielle dans les pays avancés, comme dans les pays émergents.

- 8. MEDEF Actu-Eco semaine du 6 au 10 octobre 2014 8 5. Climat des affaires aux Etats-Unis en septembre 2014 : repli de l’indice, à un niveau qui témoigne d’une activité toujours en expansion * Selon la dernière enquête réalisée auprès des directeurs d’achat, l’indice synthétique ISM du secteur manufacturier aux Etats-Unis s’est contracté en septembre 2014, après avoir nettement rebondi en juillet et août derniers. Ce repli de l’indice, qui reste à un haut niveau, nettement supérieur à sa moyenne de longue période (2000-2013), recouvre : - un net repli de la composante « carnet de commandes globaux », principalement en raison de la demande interne, la composante « carnets de commandes à l’étranger » s’étant contracté de manière moins marquée ; - une baisse de la composante « emploi », dont l’indicateur est toujours supérieur à sa moyenne des années 2000-2013 ; - une quasi-stagnation de la composante « production », dont l’indicateur est au plus haut niveau depuis janvier 2010. Source : Institute for Supply Management * Dans le même temps, l’indice ISM concernant les activités non manufacturières s’est également replié à la rentrée 2014, tout en restant lui aussi à un niveau élevé. Cette baisse se retrouve dans sa composante « activité / production » et dans sa composante « carnet de commandes » et ceci, malgré le net rebond des carnets de commandes à l’étranger. En revanche, la composante « emploi » a progressé, pour le 7ème mois consécutif. * Au total, malgré ce fléchissement des indices, ils sont encore à des niveaux élevés qui confirment que l’activité américaine reste soutenue, tant le secteur manufacturier que dans le secteur non manufacturier. 46 48 50 52 54 56 58 60 62 Indice synthétique ISM (solde d'opinion des chefs d'entreprise, %) non manufacturier manufacturier Expansion de l'activité Contraction de l'activité

- 9. MEDEF Actu-Eco semaine du 6 au 10 octobre 2014 9 6. Marché de l’emploi aux Etats-Unis en septembre 2014 : 248 000 créations d’emploi, un taux de chômage de 5,9%, proche de son niveau de plein emploi * L’emploi dans le secteur non agricole aux Etats-Unis a progressé de +248 000 postes en septembre 2014 (contre +227 000 postes en moyenne mensuelle depuis le début de l’année), confirmant que la faiblesse des créations d’emploi en août n’était pas le signe d’un retournement effectif. Par ailleurs, les créations d’emploi ont été révisées à la hausse pour les mois de juillet (de +212 000 à +243 000) et d’août (de +142 000 à +180 000) derniers. Dans le détail, cet accroissement des créations d’emploi recouvre celui de +12 000 postes dans le secteur public (après +5 000 le mois précédent) et de +236 000 dans le secteur privé (après +175 000). Tous les principaux secteurs industriels et tertiaires ont créé des emplois. Les plus importantes ont été enregistrées dans les services aux entreprises (+81 000 postes), le commerce de détail (+35 000) et les services de santé (+23 000). En un an, plus de 2,6 millions d’emploi ont donc été créés dans le secteur non agricole américain. Source : US Bureau of Labor Statistics *Le taux de chômage est tombé à 5,9% de la population active en septembre 2014, son plus bas niveau depuis juillet 2008. Le nombre de chômeurs s’est, quant à lui, replié de -329 000 personnes à 9,3 millions. Le chômage de longue durée, c’est-à-dire les personnes sans emploi depuis plus de 27 semaines, est en revanche resté quasiment stable et représentait, en septembre, 32% du nombre total de chômeurs. * Que le taux de chômage se rapproche de sa moyenne de très longue période ne signifie pas que le marché du travail américain va se tendre : bas niveau du taux d’activité (qui ne résulte pas uniquement du vieillissement démographique), nombre de chômeurs découragés dans la recherche d’emploi, temps partiel subi, chômage de longue durée élevé, faible progression salariale… +248 0 +50 +100 +150 +200 +250 +300 +350 +400 Evolution de l'emploi salarié (milliers, secteur non agricole) 5,9 5,0 5,5 6,0 6,5 7,0 7,5 8,0 8,5 9,0 9,5 10,0 10,5 Taux de chômage aux Etats-Unis (%)

- 10. MEDEF Actu-Eco semaine du 6 au 10 octobre 2014 10 7. Tendances récentes des marchés 1,25 0,90 0,8 1,0 1,2 1,4 1,6 1,8 2,0 Taux de rendement des obligations d'Etat à 10 ans (%) France Allemagne 2,29 2,06 1,9 2,1 2,3 2,5 2,7 2,9 3,1 Taux de rendement des obligations d'Etat à 10 ans (%) Espagne Italie 1,28 1,24 1,26 1,28 1,30 1,32 1,34 1,36 1,38 1 euro = ... dollar 92 94 96 98 100 102 104 106 108 Indice boursier CAC 40 (100 = 2008) 90 91 92 93 94 95 96 97 98 99 100 Indice boursier Eurostoxx 50 (100 = 2008) 152 154 156 158 160 162 164 166 Indice boursier Standard and Poor's(100 = 2008)

- 11. MEDEF Actu-Eco semaine du 6 au 10 octobre 2014 Rédaction achevée le 10 octobre 2014 165 170 175 180 185 190 195 200 205Cours des matières premières hors pétrole et métaux précieux (100 = 1988) dollars euros 91,6 71,770 80 90 100 110 120 Prix du baril de pétrole brut Mer du Nord (brent) dollars euros 165 170 175 180 185 190 195 200 205 210 Cours des matières premières alimentaires (1988 = 100) dollars euros 165 170 175 180 185 190 195 Cours des matières premières industrielles (1988=100) dollars euros 200 205 210 215 220 225 230 235 240 Cours des matières premières métaux communs (1988=100) euros dollars 1226,8 1150 1200 1250 1300 1350 Cours de l'once d'or (en dollars)