Ejercicios ii declarac estimada pn-pj

•

0 recomendaciones•856 vistas

Este documento contiene información sobre cuatro declaraciones de impuestos. Proporciona detalles sobre los ingresos, deducciones e inversiones de dos empresas (ALUMECA y PARAFINAS) y dos personas naturales (MIRTA GONZALEZ y SIMONEY GONZALEZ) para preparar sus declaraciones de impuestos estimadas para el presente ejercicio. Incluye detalles sobre retenciones de impuestos, desgravaciones, inversiones proyectadas y pérdidas de años anteriores para cada contribuyente.

Recomendados

Más contenido relacionado

Más de UNEG

Más de UNEG (20)

Ejercicios ii declarac estimada pn-pj

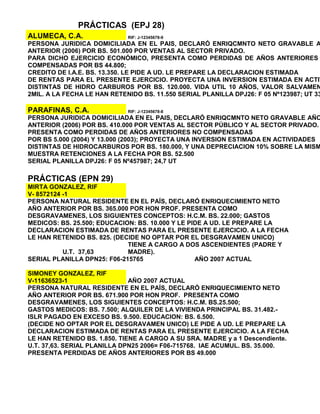

- 1. PRÁCTICAS (EPJ 28) ALUMECA, C.A. RIF: J-12345678-9 PERSONA JURIDICA DOMICILIADA EN EL PAIS, DECLARÓ ENRIQCMNTO NETO GRAVABLE A ANTERIOR (2006) POR BS. 501.000 POR VENTAS AL SECTOR PRIVADO. PARA DICHO EJERCICIO ECONÓMICO, PRESENTA COMO PERDIDAS DE AÑOS ANTERIORES COMPENSADAS POR BS 44.800; CREDITO DE I.A.E. BS. 13.350. LE PIDE A UD. LE PREPARE LA DECLARACION ESTIMADA DE RENTAS PARA EL PRESENTE EJERCICIO. PROYECTA UNA INVERSION ESTIMADA EN ACTIV DISTINTAS DE HIDRO CARBUROS POR BS. 120.000. VIDA UTIL 10 AÑOS, VALOR SALVAMEN 2MIL. A LA FECHA LE HAN RETENIDO BS. 11.550 SERIAL PLANILLA DPJ26: F 05 Nº123987; UT 33 PARAFINAS, C.A. RIF: J-12345678-8 PERSONA JURIDICA DOMICILIADA EN EL PAIS, DECLARÓ ENRIQCMNTO NETO GRAVABLE AÑO ANTERIOR (2006) POR BS. 410.000 POR VENTAS AL SECTOR PÚBLICO Y AL SECTOR PRIVADO. PRESENTA COMO PERDIDAS DE AÑOS ANTERIORES NO COMPENSADAS POR BS 5.000 (2004) Y 13.000 (2003); PROYECTA UNA INVERSION ESTIMADA EN ACTIVIDADES DISTINTAS DE HIDROCARBUROS POR BS. 180.000, Y UNA DEPRECIACION 10% SOBRE LA MISM MUESTRA RETENCIONES A LA FECHA POR BS. 52.500 SERIAL PLANILLA DPJ26: F 05 Nº457987; 24,7 UT PRÁCTICAS (EPN 29) MIRTA GONZALEZ, RIF V- 8572124 -1 PERSONA NATURAL RESIDENTE EN EL PAÍS, DECLARÓ ENRIQUECIMIENTO NETO AÑO ANTERIOR POR BS. 365.000 POR HON PROF. PRESENTA COMO DESGRAVAMENES, LOS SIGUIENTES CONCEPTOS: H.C.M. BS. 22.000; GASTOS MEDICOS: BS. 25.500; EDUCACION: BS. 10.000 Y LE PIDE A UD. LE PREPARE LA DECLARACION ESTIMADA DE RENTAS PARA EL PRESENTE EJERCICIO. A LA FECHA LE HAN RETENIDO BS. 825. (DECIDE NO OPTAR POR EL DESGRAVAMEN UNICO) U.T. 37,63 TIENE A CARGO A DOS ASCENDIENTES (PADRE Y MADRE). SERIAL PLANILLA DPN25: F06-215765 AÑO 2007 ACTUAL SIMONEY GONZALEZ, RIF V-11636523-1 AÑO 2007 ACTUAL PERSONA NATURAL RESIDENTE EN EL PAÍS, DECLARÓ ENRIQUECIMIENTO NETO AÑO ANTERIOR POR BS. 671.900 POR HON PROF. PRESENTA COMO DESGRAVAMENES, LOS SIGUIENTES CONCEPTOS: H.C.M. BS.25.500; GASTOS MEDICOS: BS. 7.500; ALQUILER DE LA VIVIENDA PRINCIPAL BS. 31.482.- ISLR PAGADO EN EXCESO BS. 9.500. EDUCACION: BS. 6.500. (DECIDE NO OPTAR POR EL DESGRAVAMEN UNICO) LE PIDE A UD. LE PREPARE LA DECLARACION ESTIMADA DE RENTAS PARA EL PRESENTE EJERCICIO. A LA FECHA LE HAN RETENIDO BS. 1.850. TIENE A CARGO A SU SRA. MADRE y a 1 Descendiente. U.T. 37,63. SERIAL PLANILLA DPN25 2006= F06-715768. IAE ACUMUL. BS. 35.000. PRESENTA PERDIDAS DE AÑOS ANTERIORES POR BS 49.000