Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (18)

Similar a Prácticas estimadas islr

Similar a Prácticas estimadas islr (20)

Más de UNEG

Más de UNEG (20)

Prácticas estimadas islr

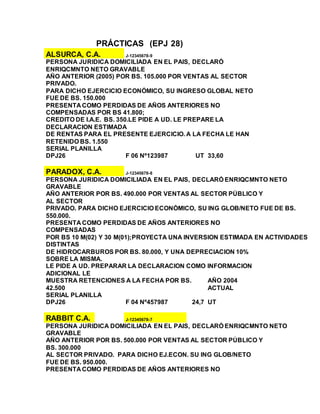

- 1. PRÁCTICAS (EPJ 28) ALSURCA, C.A. J-12345678-9 PERSONA JURIDICA DOMICILIADA EN EL PAIS, DECLARÓ ENRIQCMNTO NETO GRAVABLE AÑO ANTERIOR (2005) POR BS. 105.000 POR VENTAS AL SECTOR PRIVADO. PARA DICHO EJERCICIO ECONÓMICO, SU INGRESO GLOBAL NETO FUE DE BS. 150.000 PRESENTA COMO PERDIDAS DE AÑOS ANTERIORES NO COMPENSADAS POR BS 41.800; CREDITO DE I.A.E. BS. 350.LE PIDE A UD. LE PREPARE LA DECLARACION ESTIMADA DE RENTAS PARA EL PRESENTE EJERCICIO. A LA FECHA LE HAN RETENIDO BS. 1.550 SERIAL PLANILLA DPJ26 F 06 Nº123987 UT 33,60 PARADOX, C.A. J-12345678-8 PERSONA JURIDICA DOMICILIADA EN EL PAIS, DECLARÓ ENRIQCMNTO NETO GRAVABLE AÑO ANTERIOR POR BS. 490.000 POR VENTAS AL SECTOR PÚBLICO Y AL SECTOR PRIVADO. PARA DICHO EJERCICIO ECONÓMICO, SU ING GLOB/NETO FUE DE BS. 550.000. PRESENTA COMO PERDIDAS DE AÑOS ANTERIORES NO COMPENSADAS POR BS 10 M(02) Y 30 M(01);PROYECTA UNA INVERSION ESTIMADA EN ACTIVIDADES DISTINTAS DE HIDROCARBUROS POR BS. 80.000, Y UNA DEPRECIACION 10% SOBRE LA MISMA. LE PIDE A UD. PREPARAR LA DECLARACION COMO INFORMACION ADICIONAL LE MUESTRA RETENCIONES A LA FECHA POR BS. AÑO 2004 42.500 ACTUAL SERIAL PLANILLA DPJ26 F 04 Nº457987 24,7 UT RABBIT C.A. J-12345678-7 PERSONA JURIDICA DOMICILIADA EN EL PAIS, DECLARÓ ENRIQCMNTO NETO GRAVABLE AÑO ANTERIOR POR BS. 500.000 POR VENTAS AL SECTOR PÚBLICO Y BS. 300.000 AL SECTOR PRIVADO. PARA DICHO EJ.ECON. SU ING GLOB/NETO FUE DE BS. 950.000. PRESENTA COMO PERDIDAS DE AÑOS ANTERIORES NO

- 2. COMPENSADAS POR BS 20.000;PROYECTA UNA INVERSION ESTIMADA EN ACTIVID DISTINTAS DE HIDRO CARBUROS POR BS. 520.000. VIDA UTIL 10 AÑOS, VALOR SALVAMENTO 20MIL. LE PIDE A UD. PREPARAR LA DECLARACION ESTIMADA DE RENTAS Y COMO INFORMACION ADICIONAL LE MUESTRA RETENCIONES A LA FECHA POR BS. 55.000. EXCEDENTES IAE, BS. 13.500. 2006 UT 33,6 SERIAL PLANILLA DPJ26 F 06 Nº123654 PRÁCTICAS (EPN 29) MIRTA PEREZ, C.I. 8.572.124 PERSONA NATURAL RESIDENTE EN EL PAÍS, DECLARÓ ENRIQUECIMIENTO NETO AÑO ANTERIOR POR BS. 165.000 POR HON PROF. PRESENTA COMO DESGRAVAMENES, LOS SIGUIENTES CONCEPTOS: H.C.M. BS. 12.000; GASTOS MEDICOS: BS. 15.500; EDUCACION: BS. 8.000 Y LE PIDE A UD. LE PREPARE LA DECLARACION ESTIMADA DE RENTAS PARA EL PRESENTE EJERCICIO. A LA FECHA LE HAN RETENIDO BS. 325.000. SU INGR GLOB NETO FUE DE BS. 210.000.- U.T. 37,632 TIENE A CARGO A SU SRA. MADRE. SERIAL PLANILLA DPN25 2006= F06-215765 AÑO 2007 ACTUAL SIMEY GONZALEZ, C.I. 11.636.523 PERSONA NATURAL RESIDENTE EN EL PAÍS, DECLARÓ ENRIQUECIMIENTO NETO AÑO ANTERIOR POR BS. 571.900 POR HON PROF. PRESENTA COMO DESGRAVAMENES, LOS SIGUIENTES CONCEPTOS: H.C.M. BS.15.500; GASTOS MEDICOS: BS. 8.500; ALQUILER DE LA VIVIENDA PRINCIPAL BS. 30.482.- ISLR PAGADO EN EXCESO BS. 95.000 EDUCACION: BS. 9.500 (DECIDE NO OPTAR POR EL DESGRAVAMEN UNICO) LE PIDE A UD. LE PREPARE LA DECLARACION ESTIMADA DE RENTAS PARA EL

- 3. PRESENTE EJERCICIO. A LA FECHA LE HAN RETENIDO BS. 1.850. SU INGR GLOB NETO FUE DE BS. 610.000.- TIENE A CARGO A SU SRA. MADRE y a 1 37,632 U.T. Descendiente. SERIAL PLANILLA DPN25 2006= F06-715768 AÑO 2007 ACTUAL IAE ACUMUL. BS. 40.000. PRESENTA PERDIDAS DE AÑOS ANTERIORES POR BS 49.000