Descargar para leer sin conexión

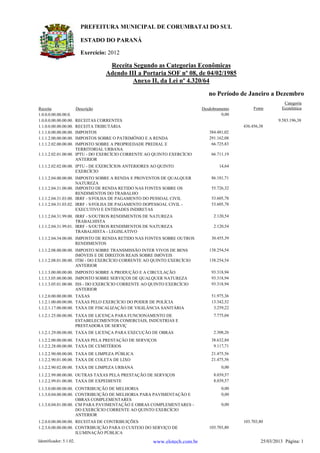

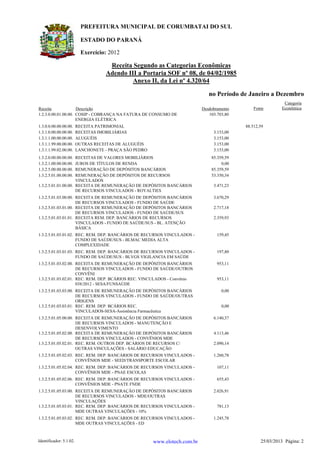

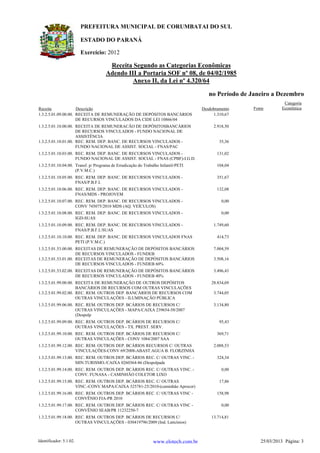

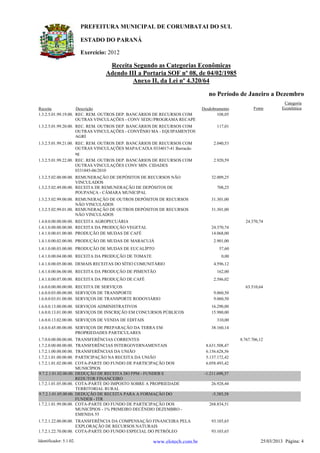

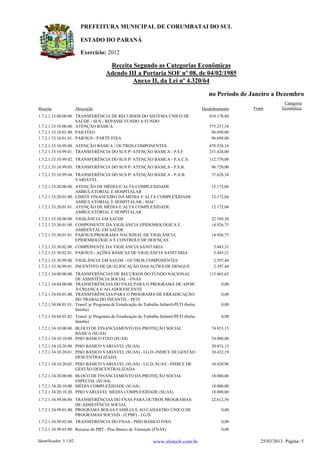

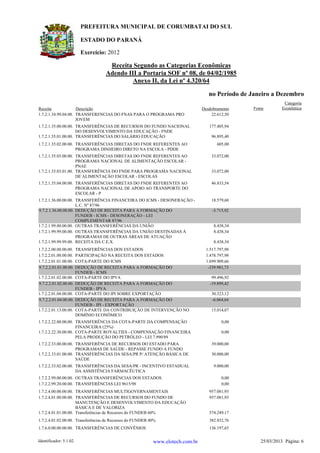

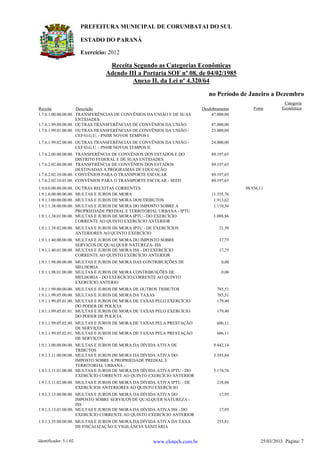

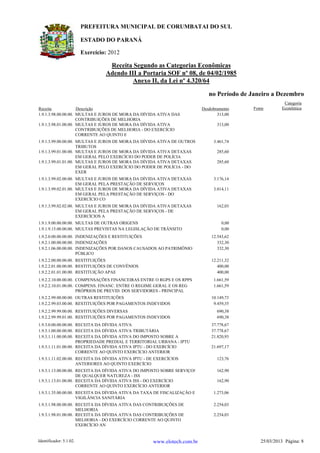

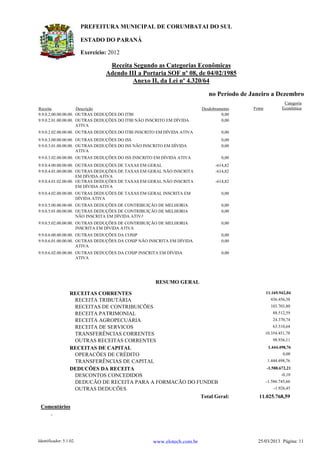

Este documento presenta un resumen de los ingresos de la Municipalidad de Corumbatai do Sul, Brasil para el año 2012 según categorías económicas. Los ingresos corrientes totalizaron 9,583,196.38 reales, de los cuales 436,456.38 provinieron de ingresos tributarios, 103,703.80 de contribuciones y 8,888,036.20 de otros ingresos como alquileres e intereses bancarios. La mayor parte de los ingresos tributarios provinieron de impuestos sobre la propiedad, renta e impuestos