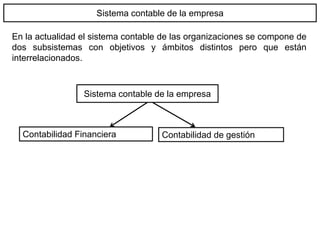

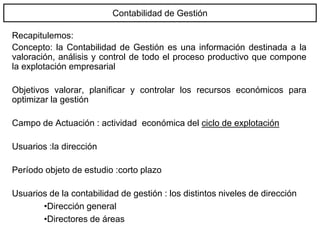

La contabilidad de gestión proporciona información contable para valorar y controlar los recursos y costes de una empresa a lo largo de su ciclo de explotación, desde la adquisición de insumos hasta la venta de productos y servicios. Tiene como objetivo apoyar la toma de decisiones de la dirección mediante la planificación, valoración y control de los costes y resultados de las diferentes áreas y productos de la empresa.