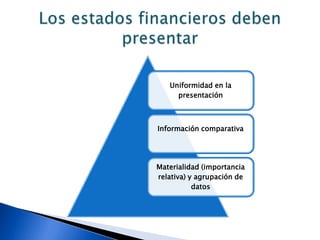

El documento habla sobre los requisitos de presentación de estados financieros de acuerdo con la NIIF para PYMES, incluyendo que deben presentarse de forma razonable, con información comparativa del periodo anterior, y comprender como mínimo un estado de situación financiera, un estado de resultados o estado de resultado integral, un estado de cambios en el patrimonio, y un estado de flujos de efectivo, así como notas explicativas. También cubre aspectos como identificación, moneda funcional, redondeo y revelación de información general de la entidad.