Descargado 549 veces

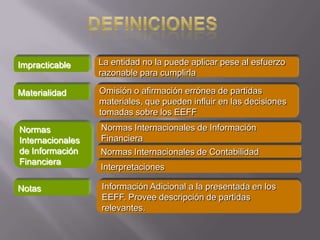

La norma establece las bases para la presentación de estados financieros con el fin de asegurar su comparabilidad y proporcionar información sobre la situación financiera, desempeño y flujo de efectivo de la entidad. Incluye componentes como el balance general, el estado de resultados y notas adicionales, además de señalar la importancia de la materialidad y la identificación clara de los estados financieros. Deben presentarse anualmente, y cualquier cambio en el periodo de reporte debe ser revelado.