Descargar para leer sin conexión

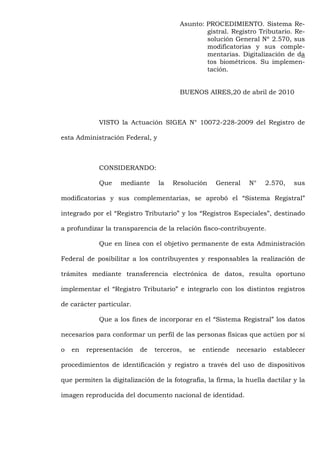

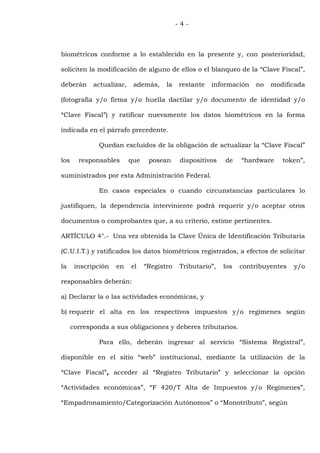

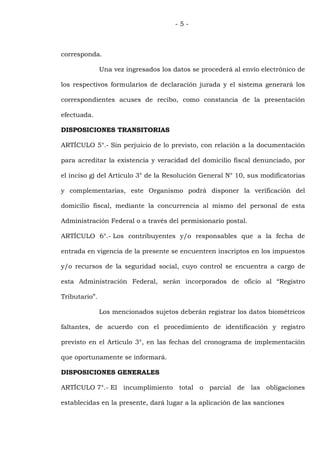

La resolución general n° 2.570 crea un 'registro tributario' dentro del 'sistema registral' de la administración federal, integrando la digitalización de datos biométricos para facilitar la relación entre el fisco y los contribuyentes. Se establece la obligación de solicitar una clave única de identificación tributaria y registrar datos biométricos para la inscripción. La normativa incluye sanciones por incumplimiento y dispone que los contribuyentes deben adaptarse a los procedimientos establecidos en un plazo de 30 días desde su publicación.