Descargado 17 veces

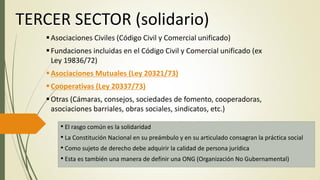

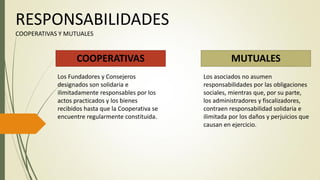

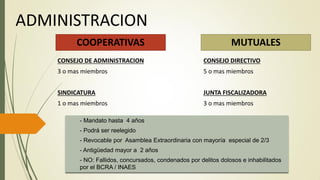

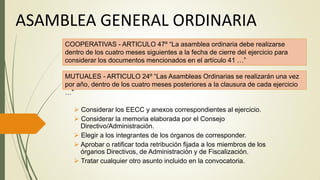

El documento proporciona una actualización sobre la normativa vigente para cooperativas y mutuales, detallando características, responsabilidades y procedimientos de control en estos sectores. Se describe la organización y administración de asociacionismo no lucrativo, enfatizando la importancia de la solidaridad y el cumplimiento normativo. Además, se abordan aspectos relacionados con asambleas, regulación de fondos, y la obligación de utilizar datos identificatorios en sus registros.