Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (9)

Destacado

Similar a Actividad 4 tema 8

Similar a Actividad 4 tema 8 (20)

Más de Ismael Becerril

Más de Ismael Becerril (20)

Actividad 4 tema 8

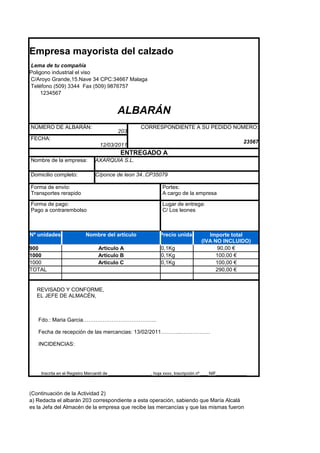

- 1. Empresa mayorista del calzado Lema de tu compañía Poligono industrial el viso C/Aroyo Grande,15.Nave 34 CPC:34667 Malaga Teléfono (509) 3344 Fax (509) 9876757 1234567 ALBARÁN NÚMERO DE ALBARÁN: CORRESPONDIENTE A SU PEDIDO NÚMERO: 203 FECHA: 23567 12/03/2011 ENTREGADO A Nombre de la empresa: AXARQUIA S.L. Domicilio completo: C/ponce de leon 34..CP35079 Forma de envío: Portes: Transportes rerapido A cargo de la empresa Forma de pago: Lugar de entrega: Pago a contrarembolso C/ Los leones Nº unidades Nombre del artículo Precio unidad Importe total (IVA NO INCLUIDO) 900 Articulo A 0,1Kg 90,00 € 1000 Articulo B 0,1Kg 100,00 € 1000 Articulo C 0,1Kg 100,00 € TOTAL 290,00 € REVISADO Y CONFORME, EL JEFE DE ALMACÉN, Fdo.: Maria Garcia………………………………….. Fecha de recepción de las mercancias: 13/02/2011………...……………. INCIDENCIAS: Inscrita en el Registro Mercantil de __________________, hoja xxxx, Inscripción nº ___ NIF_____________ (Continuación de la Actividad 2) a) Redacta el albarán 203 correspondiente a esta operación, sabiendo que María Alcalá es la Jefa del Almacén de la empresa que recibe las mercancías y que las mismas fueron

- 2. enviadas 2 días después de la fecha en la que se redactó el pedido y recibidas un día después. b) Redacta la nota de transporte de la operación, suponiendo que las mercancías fueron enviadas a través de Transportes Rerápido el mismo día que se redactó el albarán. El envío se realizó teniendo en cuenta que cada unidad pesaba 0,5 Kg. y que el precio del envío suponía 0,1 euros/Kg. No se produjeron otros gastos. El tipo de IVA aplicado por la empresa de transportes fue el 18% habitual.