Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (12)

Similar a Supuesto 30 inmovilizado material

Similar a Supuesto 30 inmovilizado material (20)

Más de Pascual Martín

Supuesto 30 inmovilizado material

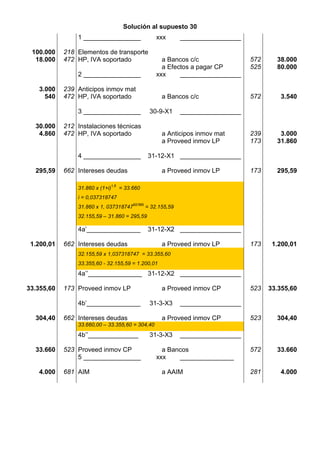

- 1. Solución al supuesto 30 1 ________________ xxx _________________ 100.000 218 Elementos de transporte 18.000 472 HP, IVA soportado a Bancos c/c 572 38.000 a Efectos a pagar CP 525 80.000 2 ________________ xxx _________________ 3.000 239 Anticipos inmov mat 540 472 HP, IVA soportado a Bancos c/c 572 3.540 3 ________________ 30-9-X1 _________________ 30.000 212 Instalaciones técnicas 4.860 472 HP, IVA soportado a Anticipos inmov mat 239 3.000 a Proveed inmov LP 173 31.860 4 ________________ 31-12-X1 _________________ 295,59 662 Intereses deudas a Proveed inmov LP 173 295,59 1,5 31.860 x (1+i) = 33.660 i = 0,037318747 92/365 31.860 x 1, 037318747 = 32.155,59 32.155,59 – 31.860 = 295,59 4a’_______________ 31-12-X2 _________________ 1.200,01 662 Intereses deudas a Proveed inmov LP 173 1.200,01 32.155,59 x 1,037318747 = 33.355,60 33.355,60 - 32.155,59 = 1.200,01 4a’’_______________ 31-12-X2 _________________ 33.355,60 173 Proveed inmov LP a Proveed inmov CP 523 33.355,60 4b’_______________ 31-3-X3 _________________ 304,40 662 Intereses deudas a Proveed inmov CP 523 304,40 33.660,00 – 33.355,60 = 304,40 4b’’______________ 31-3-X3 _________________ 33.660 523 Proveed inmov CP a Bancos 572 33.660 5 ________________ xxx _______________ 4.000 681 AIM a AAIM 281 4.000

- 2. 6 ________________ 30-11-X1 _______________ 3.666,67 681 AIM a AAIM 281 3.666,67 6’________________ 30-11-X1 _________________ 5.900,00 543 Créd CP enaj inmov 19.666,67 281 AAIM a Equip proc información 217 20.000,00 a Benef procedentes IM 771 4.666,67 a HP, IVA repercutido 477 900,00 7 ________________ 31-12-X1 _________________ 101,66 543 Créd CP enaj inmovilizado a Ingresos de créditos CP 7621 101,66 90/365 5.900 x (1+i) = 6.200 i = 0,222799803 31/365 5.900 x 1,222799803 = 6.001,66 6.001,66 – 5.900 = 101,66 8 ________________ 28-2-X2 _________________ 198,34 543 Créd CP enaj inmov a Ingresos de créditos CP 7621 198,34 8’________________ 28-2-X2 _________________ 6.200 570 Caja a Créd CP enajen inmov 543 6.200 9 ________________ 30-9-X2 ________________ 7.500 681 AIM a AA Elementos transporte 2818 7.500 9’________________ 30-9-X2 _________________ 23.600 253 Créditos LP enajen inmov 17.500 2818 AA Elementos transporte 2.500 671 Pérdidas procedentes IM a Elementos de transporte 218 40.000 a HP, IVA repercutido 477 3.600 10 _______________ 31-12-X2 _________________ 289,62 253 Créditos LP enajen inmov a Ingresos de créditos LP 7620 289,62 20/12 23.600 x (1+i) = 25.600 i = 0,05 (aprox. con 2 decimales) 3/12 23.600 x 1,05 = 23.889,62 23.889,62 – 23.600 = 289,62

- 3. 11 _______________ 31-12-X3 _________________ 1.194,48 543 Créd CP enaj inmov a Ingresos de créditos LP 7620 1.194,48 23.889,62 x 1,05 = 25.084,10 25.084,10 – 23.889,62 = 1.194,48 11’_______________ 31-12-X3 _________________ 23.889,62 543 Créd CP enaj inmov a Créd LP enaj inmov 253 23.889,62 12 _______________ 31-5-X4 _________________ 515,90 543 Créd CP enaj inmov a Ingresos de créditos LP 7620 515,90 12’_______________ 31-5-X4 _________________ 25.600 570 Caja a Créd CP enaj inmov 543 25.600

- 4. 13 _______________ xxx _________________ 300 2814 AA de utillaje 200 659 Otras pérdidas en gest. cte. a Utillaje 214 500 (La amortización acumulada (1.800 euros) representa el 60% del precio de adquisición; por lo tanto, siendo 500 euros el coste del utillaje que se da de baja, su amortización acumulada sería 300 euros (= 60%). El porqué hemos cargado en la cuenta 659 la pérdida se encontrará en la definición que el PGC establece para dicha cuenta, considerando gasto «extraordinario» las bajas del resto del inmovilizado, pero considerando gasto «de la explotación» las bajas de utensilios y herramientas.) NV 3ª d) Los utensilios y herramientas incorporados a elementos mecánicos se someterán a las normas valorativas y de amortización aplicables a dichos elementos. Con carácter general, los utensilios y herramientas que no formen parte de una máquina, y cuyo periodo de utilización se estime inferior a un año, deberán cargarse como gasto del ejercicio. Si el periodo de su utilización fuese superior a un año, se recomienda, por razones de facilidad operativa, el procedimiento de regularización anual, mediante su recuento físico; las adquisiciones se adeudarán a la cuenta del inmovilizado, regularizando al final del ejercicio, en función del inventario practicado, con baja razonable por demérito. 214. Utillaje Conjunto de utensilios o herramientas que se pueden utilizar autónomamente o conjuntamente con la maquinaria, incluidos los moldes y plantillas. La regularización anual (por recuento físico) a la que se refieren las normas de registro y valoración exigirá el abono de esta cuenta, con cargo a la cuenta 659. 13’_______________ xxx _________________ 500 682 AIM a AA de utillaje 2814 500 (20% de 2.500 = 500) 14 _______________ xxx _________________ 2.000 671 Pérdidas procedentes IM 8.000 2817 AA equip procesos inf a Equip proc información 217 10.000 15 _______________ 31-12-X2 _______________ 1.440 671 Pérdidas procedentes IM 160 2816 AA de mobiliario a Mobiliario 216 1.600 15’_______________ 31-12-X2 _________________ 640 681 AIM a AA de mobiliario 2816 640

- 5. 16 _______________ 31-12-X1 _________________ 600 659 Otras pérdidas en gest. cte. a Utillaje 214 600 16’_______________ 31-12-X1 _________________ 880 681 AIM a AA de utillaje 2814 880 17 _______________ 31-12-X2 _________________ 160 2814 AA de utillaje 640 659 Otras pérdidas en gest. cte. a Utillaje 214 800 Por las bajas del ejercicio del año X2. Ver comentario asiento 13 17’_______________ 31-12-X2 _________________ 720 681 AIM a AA de utillaje 2814 720 18 _______________ xxx ________________ 20.000 239 Anticipos inmov material 3.600 472 HP, IVA soportado a Bancos c/c 572 23.600 19 _______________ xxx _________________ 100.000 213 Maquinaria 14.400 472 HP, IVA soportado a Anticipos inmov mat 239 20.000 a Proveed inmovilizado CP 523 94.400 20 _______________ xxx _________________ 94.400 523 Proveed inmov CP a Efectos a pagar CP 525 94.400 21 _______________ 30-9-X1 _________________ 50.000 217 Equip procesos información 9.000 472 HP, IVA soportado a Proveed inmovilizado LP 173 59.000 22 _______________ xxx _________________ 59.000 173 Proveed inmovilizado LP a Efectos a pagar LP 175 59.000

- 6. 23 _______________ 31-12-X1 _________________ 124,53 662 Intereses deudas a Efectos a pagar LP 175 124,53 2 59.000 x (1+i) = 60.000 i = 0,0084 92/365 59.000 x 1,0084 = 59.124,53 59.124,53 – 59.000 = 124,53 24 _______________ 31-12-X2 _________________ 496,65 662 Intereses deudas a Efectos a pagar CP 524 496,65 59.124,53 x 1,0084 = 59.621,18 59.621,18 – 59.124,53 = 496,65 24’_______________ 31-12-X2 _________________ 59.124,53 174 Efectos a pagar LP a Efectos a pagar CP 524 59.124,53 25 _______________ 30-9-X3 _________________ 378,82 662 Intereses de deudas a Efectos a pagar CP 524 378,82 25’ ______________ 30-9-X3 _________________ 60.000 524 Efectos a pagar CP a Bancos c/c 572 60.000 26 _______________ 30-6-X3 _________________ 2.000 681 AIM a AA de element transporte 2818 2.000 26’_______________ 30-6-X3 _________________ 10.000 2818 AA de element transporte 10.000 671 Pérdidas procedentes IM a Elementos de transporte 218 20.000 27 _______________ xxx _________________ 10.000 2818 AA de element transporte 4.000 291 Deterioro de valor IM 6.000 671 Pérdidas procedentes IM a Elementos de transporte 218 20.000

- 7. 28 _______________ 30-6-X3 _________________ 100 681 AIM a AA de maquinaria 2813 100 28’_______________ 30-6-X3 _________________ 500 2813 AA de maquinaria 944 570 Caja 700 671 Pérdidas procedentes IM a Maquinaria 213 2.000 a HP, IVA repercutido 477 144 29 _______________ 1-1-X3 _________________ 400 2813 AA de maquinaria 1.770 543 Créd CP enajenac inmov 100 671 Pérdidas procedentes IM a Maquinaria 213 2.000 a HP, IVA repercutido 477 270 30 _______________ xxx _________________ 400 2813 AA de maquinaria 200 2913 Deterioro valor maquinaria 1.770 543 Créd CP enajenac inmov a Maquinaria 213 2.000 a Benef procedentes IM 771 100 a HP, IVA repercutido 477 270 31 _______________ xxx _________________ 2.720 570 Caja 2.000 543 Créd CP enajenac inmov 5.000 2816 AA de mobiliario a Mobiliario 216 8.000 a Benef procedentes IM 771 1.000 a HP, IVA repercutido 477 720 32 _______________ 31-10-X1 _________________ 600 2813 AA de maquinaria 1.180 543 Créd CP enajenac inmov 200 671 Pérdidas procedentes IM a Maquinaria 213 1.800 a HP, IVA repercutido 477 180 33 _______________ 31-12-X1 _________________ 48,98 543 Créd CP enajenac inmov a Ingresos de créditos CP 7621 48,98 4/12 1.180 x (1+i) = 1.280 i = 0,2764 2/12 1.180 x 1,2764 = 1.228,98 1.228,98 – 1.180= 48,98

- 8. 34 _______________ 28-2-X2 _________________ 51,02 543 Créd CP enajenac inmov a Ingresos de créditos CP 7621 51,02 34’_______________ 28-2-X2 _________________ 1.280 570 Caja a Créd CP enajenac inmov 543 1.280 35 _______________ 30-6-X1 _________________ 1.180 253 Créditos LP enajen inmov 1.200 281 AAIM a Maquinaria 213 2.000 a Benef procedentes IM 771 200 a HP, IVA repercutido 477 180 36 _______________ 31-12-X1 _________________ 56,75 253 Créditos LP enajen inmov a Ingresos de créditos LP 7620 56,75 20/12 1.180 x (1+i) = 1.380 i = 0,0985 6/12 1.180 x 1,0985 = 1.236,75 1.236,75 – 1.180 = 56,75 37 _______________ 31-12-X2 _________________ 121,82 543 Créd CP enajenac inmov a Ingresos de créditos LP 7620 121,82 1.236,75 x 1,0985 = 1.358,57 1.358,57 – 1.236,75 = 121,82 37’_______________ 31-12-X2 _________________ 1.236,75 543 Créd CP enajenac inmov a Créditos LP enajen inmov 253 1.236,75 38_______________ 28-2-X3 _________________ 21,43 543 Créd CP enajenac inmov a Ingresos de créditos LP 7620 21,43 38’_______________ 28-2-X3 _________________ 1.380 570 Caja a Créd CP enajenac inmov 543 1.380 _________________ xxx _________________